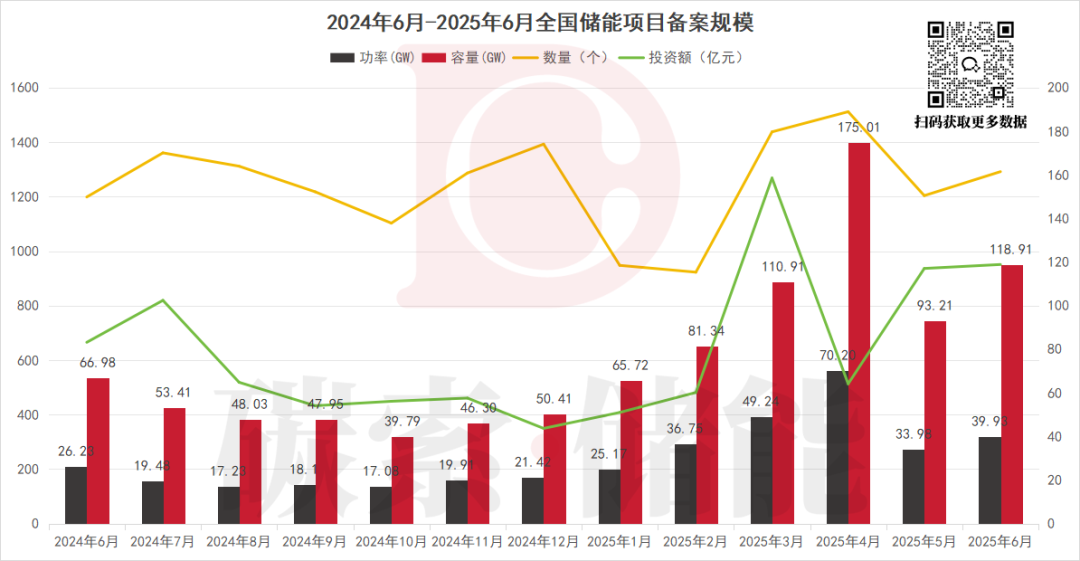

从2024年6月-2025年6月全国储能项目备案规模数据看,功率、容量、数量与投资额随时间呈现动态变化。从3月规模及数量看,数据有显著抬升,4月容量规模达175.01GWh ,投资额也对应冲高。整体而言,半年储能项目备案规模虽有波动,但回暖趋势显现。

据碳索储能网不完全统计,2025年上半年,全国22个省份有效储能投资备案项目(不含未审核通过项目)达7317起,总规模约266.27GW/645.1GWh ,对应投资总额超4559.28亿元。与2024年上半年相比,项目数量同比增长27.27%,规模同比增长38.46%,投资总额同比增长22.04%,市场呈现量、规模与投资齐升的态势。

从2024年6月-2025年6月全国储能项目备案规模数据看,功率、容量、数量与投资额随时间呈现动态变化。从3月规模及数量看,数据有显著抬升,4月容量规模达175.01GWh ,投资额也对应冲高。整体而言,半年储能项目备案规模虽有波动,但回暖趋势显现。

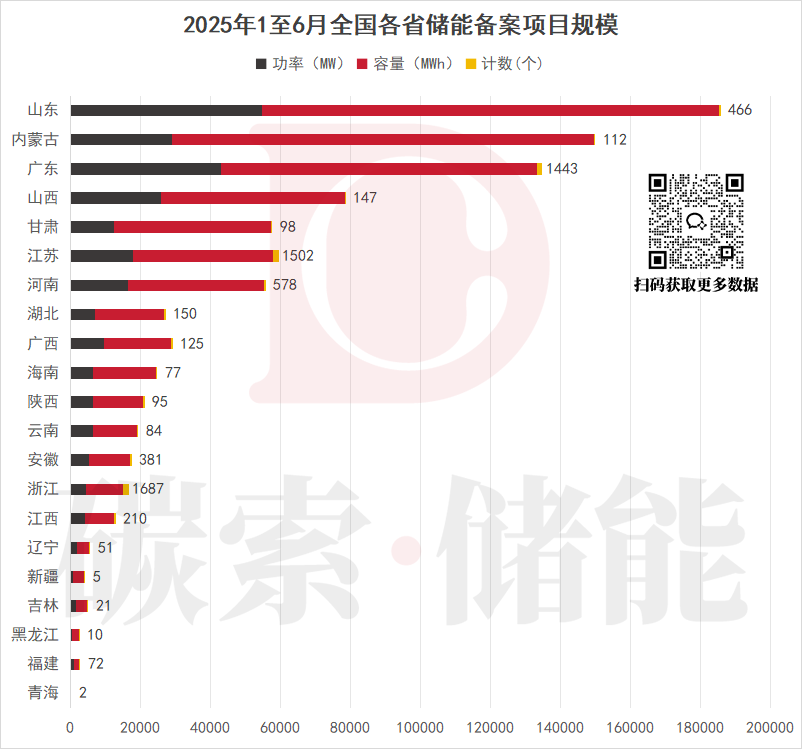

2025年1- 6月全国各省储能备案项目规模中,山东、内蒙古、广东等省份表现突出,分别为:54.6GW/130.6GWh、29.1GW/120.5GWh、43.1GW/90GWh;项目备案数量上,浙江、江苏、广东三省位列前三,分别为:1687个、1502个、1443个,作为南方经济发达、能源需求旺盛的地区,对储能的重视程度持续不减。

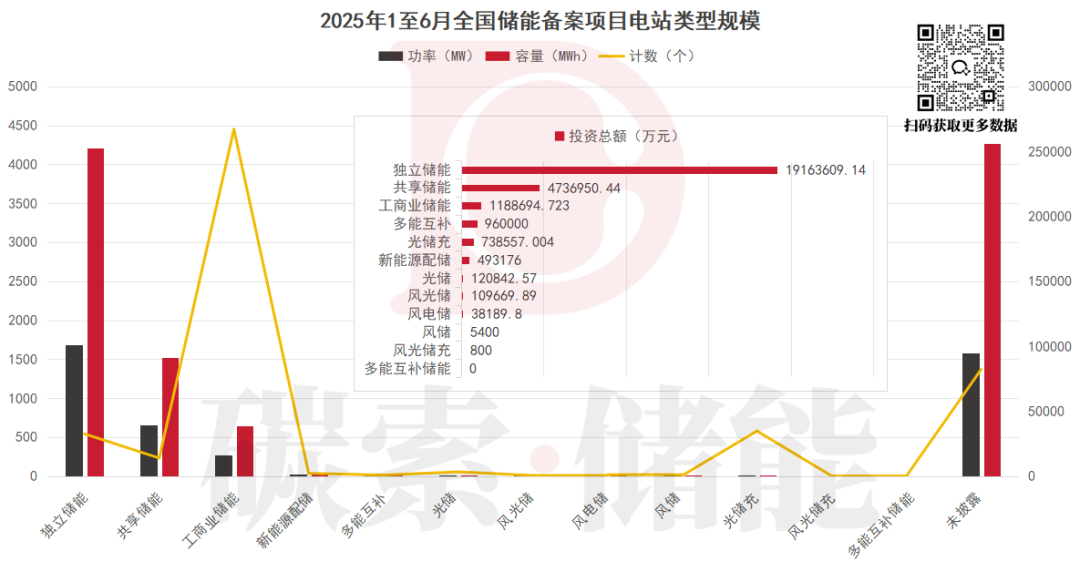

从电站类型上看,独立储能投资总额高达19163609.14万元,容量规模也处于高位,是当前储能项目重要类型;共享储能、工商业储能等也有一定占比,反映出储能商业模式多元化的转变。

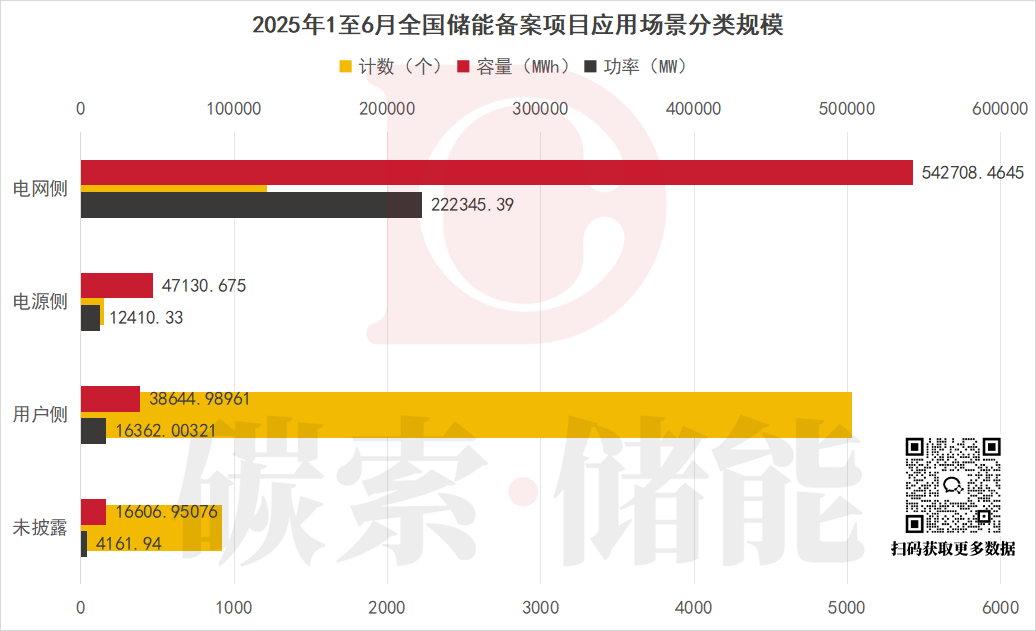

应用场景方面,电网侧容量达542.71GWh占据主导,承担着保障电网稳定运行职责;用户侧储能项目数量超5000个,对应规模容量约为16.32GW/38.64GWh。可以看出不同场景协同稳定发展,已逐步构建完整储能应用生态。

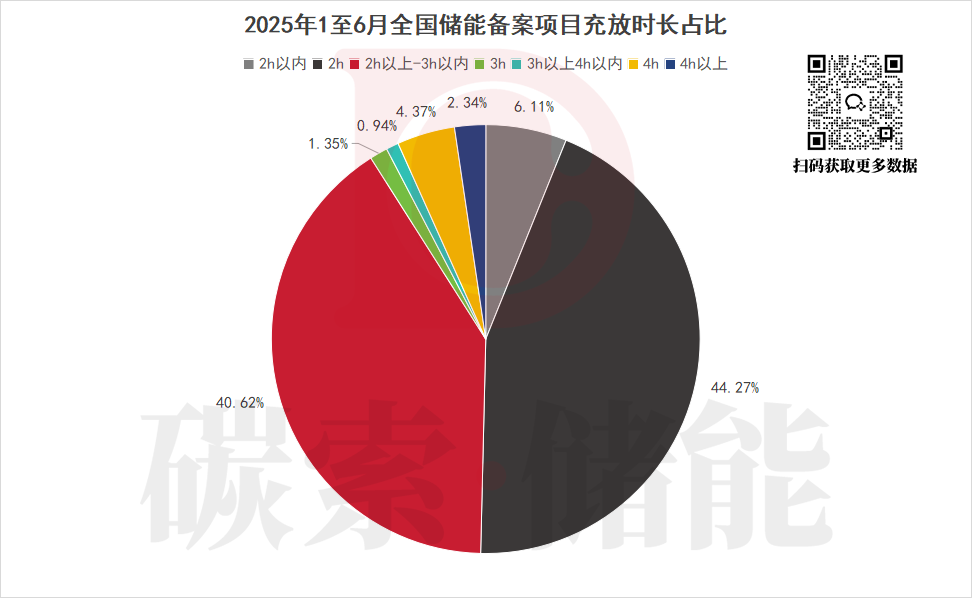

充放时长占比中,2h及2h以上-3h以内占比超8成,短时长充放项目依然为主流,适配当前电网调峰、快速响应需求;但也存在少量长时长项目,满足特定场景储能需求。

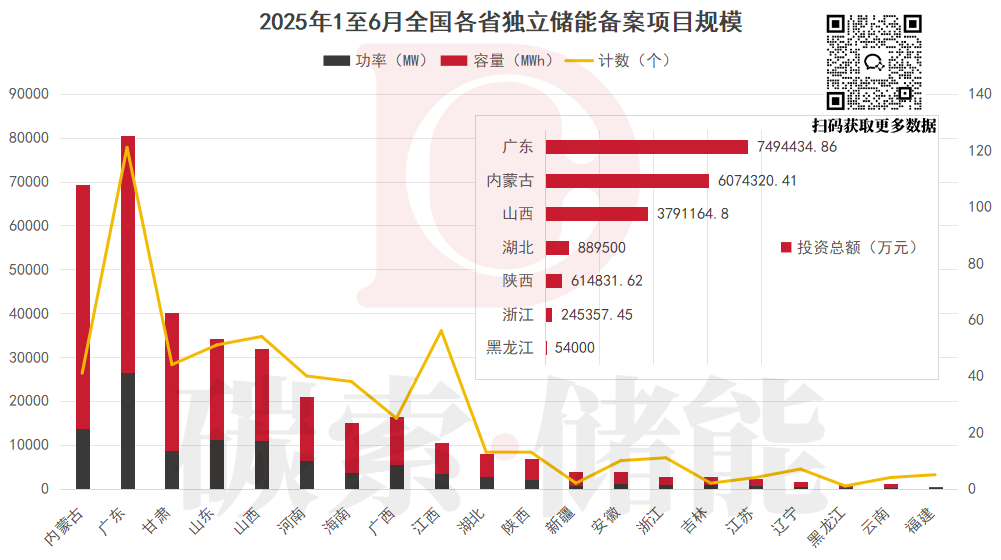

上半年全国各省独立储能备案项目规模显示,广东、内蒙古、山西等省份领先。内蒙古半年容量规模约为13.74GW/55.58GWh,投资总额超6074320.41万元;广东投资总额超7494434.86万元,容量、功率与项目数量也处于高位,体现其在独立储能布局上的力度。

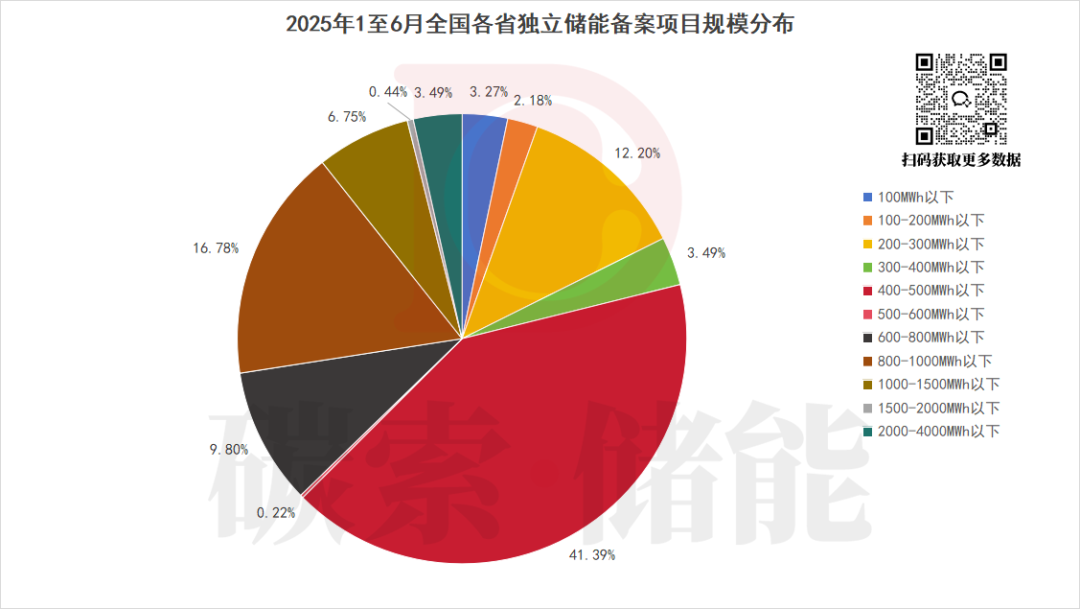

从规模分布看,400-500MWh以下区间占比41.39% ,成为独立储能项目主流容量选择;800-1000MWh以下16.78%、200-300MWh以下12.20%等区间也有一定占比。中大型项目主导,凸显独立储能在构建新型电力系统中的基础支撑作用。

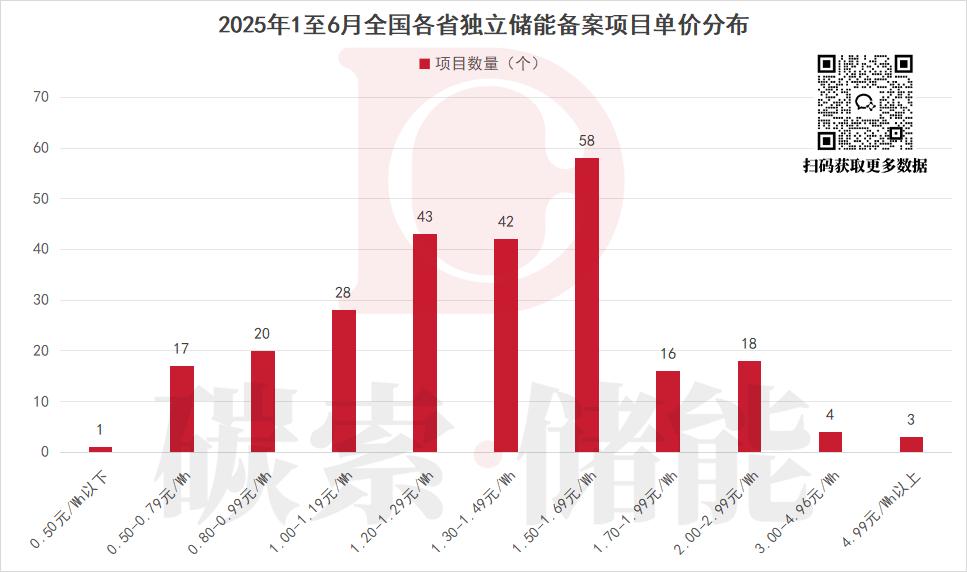

独立储能备案项目单价分布中,1.50-1.69元/Wh 区间项目数量最多58个,1.20 -1.29元/Wh(43个)、1.30-1.49元/Wh(42个)区间紧随其后。单价呈现梯度分布,中低价位项目集中,反映市场竞争下成本控制与技术成熟度的平衡;低价区间项目少受技术门槛制约,高价区间少量项目则服务特殊需求,体现市场多元化。

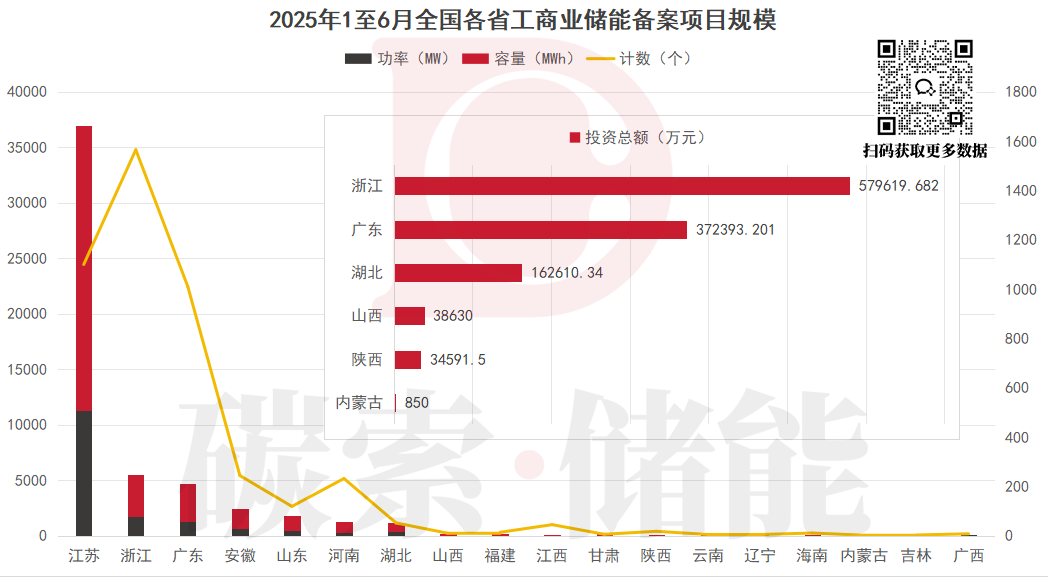

上半年全国各省工商业储能备案项目规模中,江苏、浙江、广东等经济强省表现突出。江苏容量规模与项目数量整体领先,1100个项目容量规模约为11.27GW/25.73GWh;浙江1565个项目投资总额超579619.68万元凸显。可以看出工商业储能与地区经济活跃度、用电需求深度绑定,经济强省用电负荷大、能效管理需求高,依然是工商业储能布局重点。

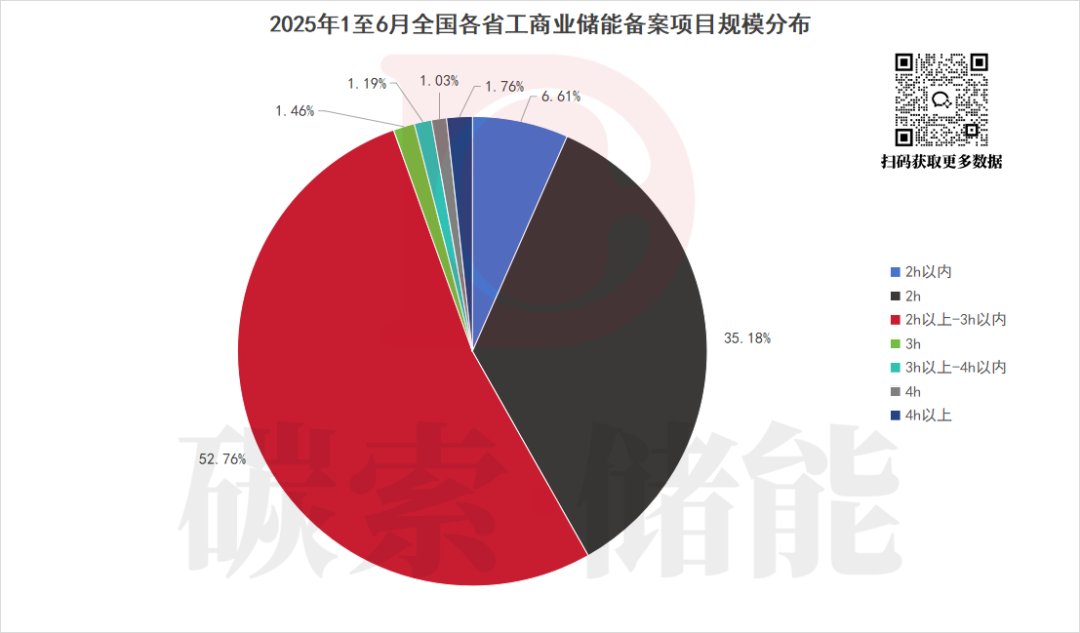

规模分布显示,2h以上-3h以内占比52.76%,2h占比35.18%,短时长充放项目主导。这与当下工商业用户削峰填谷、提升用电效率需求契合,可降低用电成本、增强电力韧性,针对对用户侧需求的精准适配。

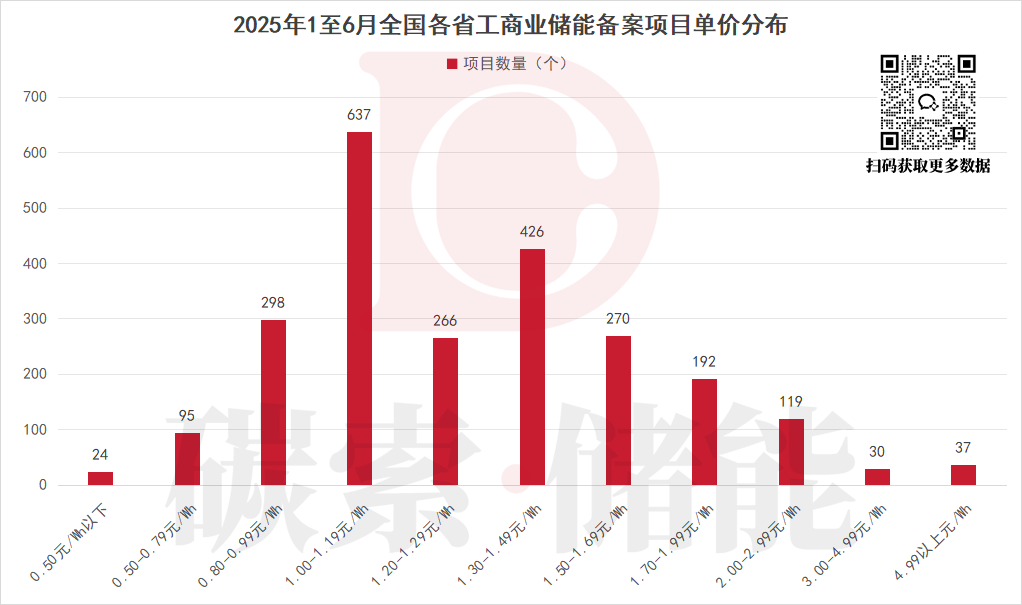

工商业储能备案项目单价分布中,1.00-1.19元/Wh区间项目数量最多637个,1.30-1.49元/Wh(426个)、0.80-0.99元/Wh(298个)区间较为集中。中价位项目主导,契合工商业用户对成本与收益的平衡需求,低价区间受技术、安全性制约项目少,高价区间少量项目服务高端定制化场景,反映市场多元化需求。