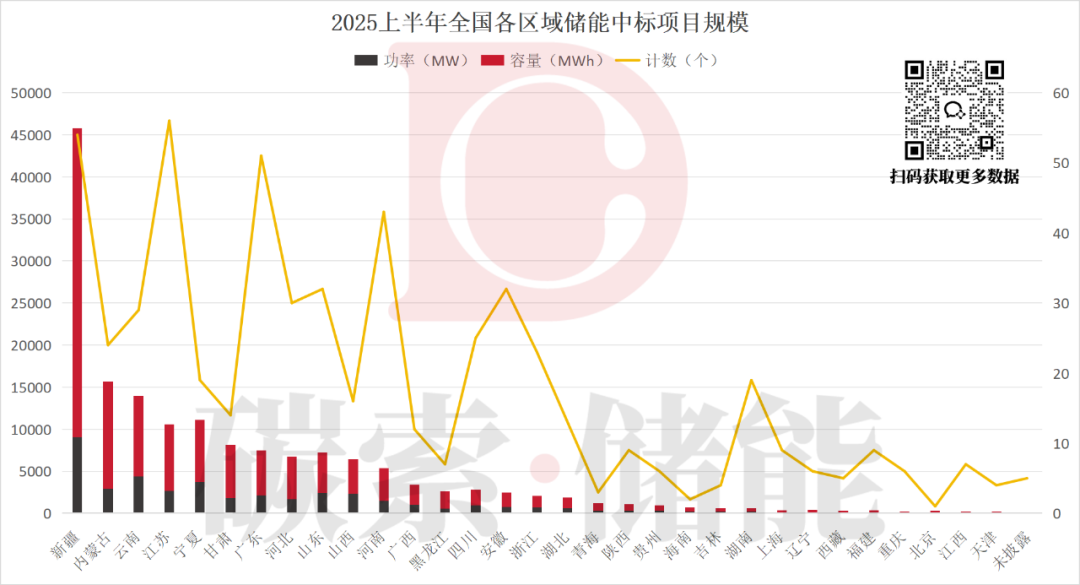

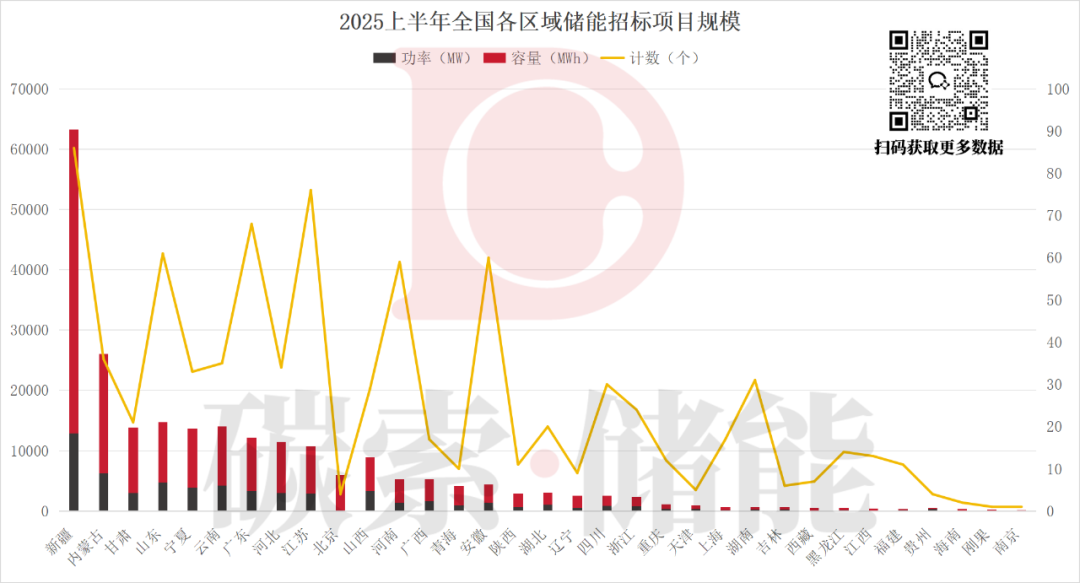

上半年全国各区域储能招标项目规模差异明显。新疆在功率、容量和项目数量上均处于领先地位,该地区储能招标项目共86个,对应规模容量约12.91GW/50.31GWh;内蒙古、甘肃等西北部内陆省份也表现突出,近半年对储能项目的投资和建设力度快速加大,内蒙古储能招标项目数量为36个,对应容量规模为6.27GW/19.74GWh;甘肃省储能招标项目数量为21个,对应容量规模为2.95GW/10.91GWh。

可以明显看出,西北地区在2025上半年储能招标呈现出规模增长、以新型储能项目为主导的发展趋势,未来有望进一步扩大和优化。

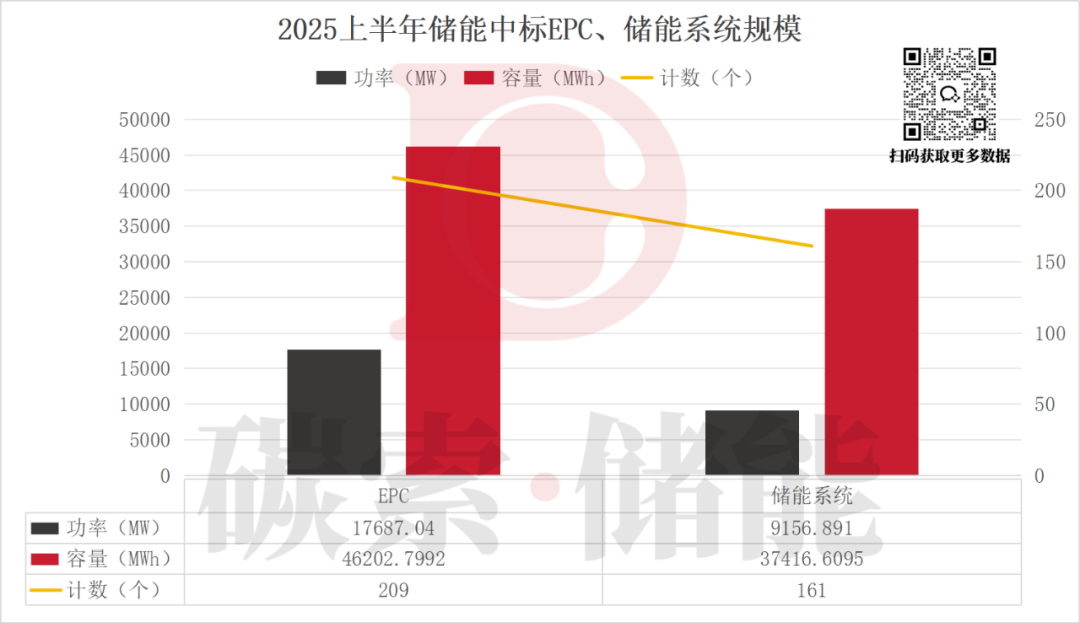

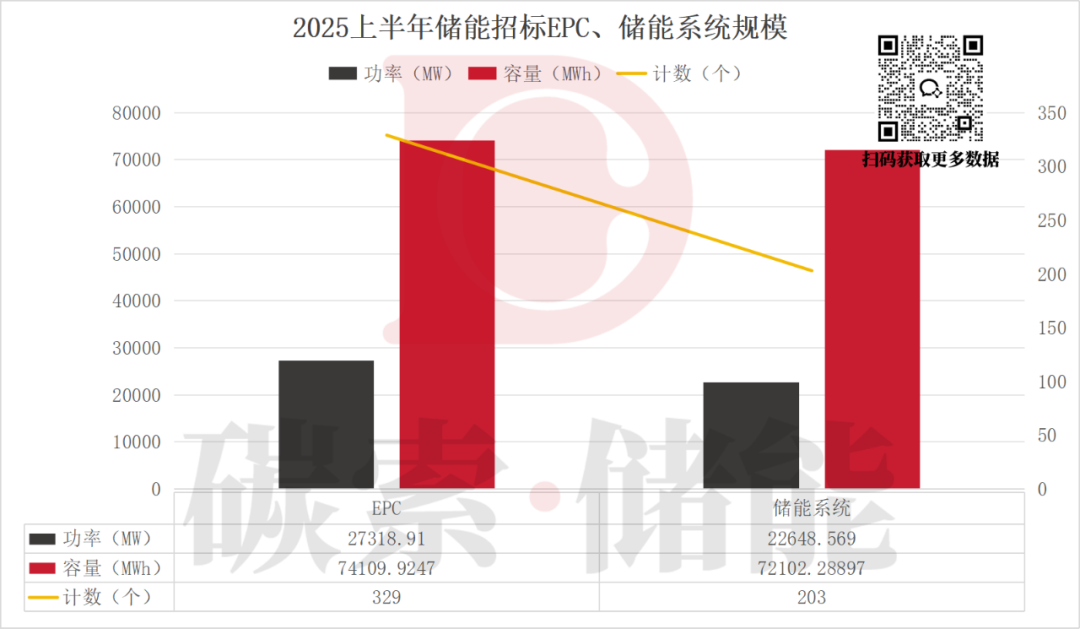

在招标类型方面,EPC和储能系统招标各具规模。上半年储能EPC招标共计329条,占招标总数的38.48%,对应招标规模容量约27.32GW/74.11GWh;同期,储能系统招标共计203条,占招标总数的23.74%,对应招标规模容量约22.65GW/72.1GWh。

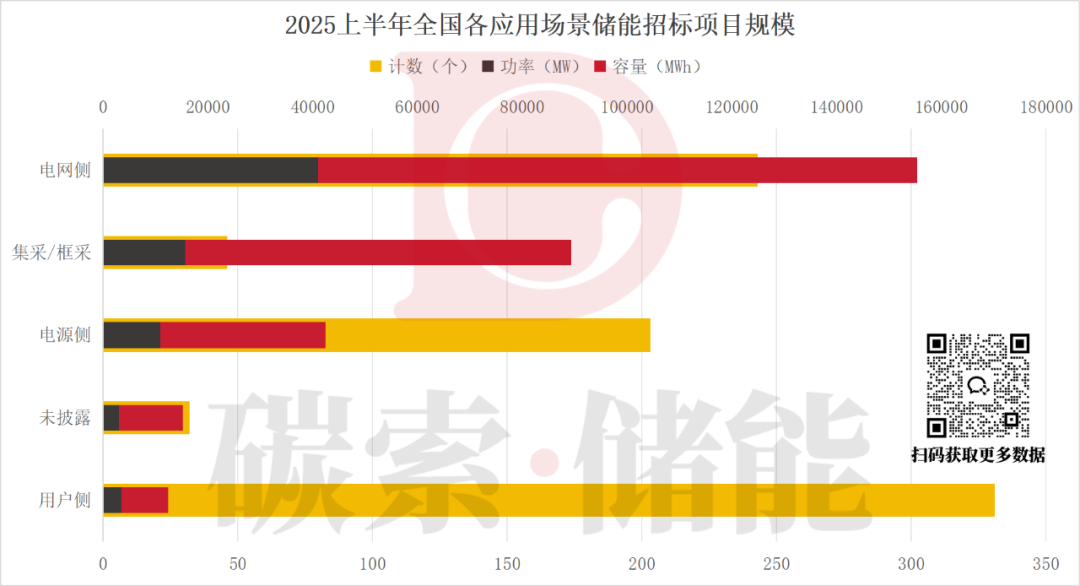

从应用场景来看,电网侧储能招标规模最大,反映出电网在应对新能源并网、电力调峰等方面的迫切需求,243个项目对应规模约为41GW/114.46GWh;电源侧招标也占据一定比例,主要是为了配合新能源发电项目,203个项目对应规模约为10.87GW/31.52GWh;用户侧虽然单个项目规模相对较小,321个项目对应规模约为3.46GW/8.95GWh;另外,集采/框采项目规模以及处于热度不减,46个项目对应规模约为15.71GW/73.63GWh。

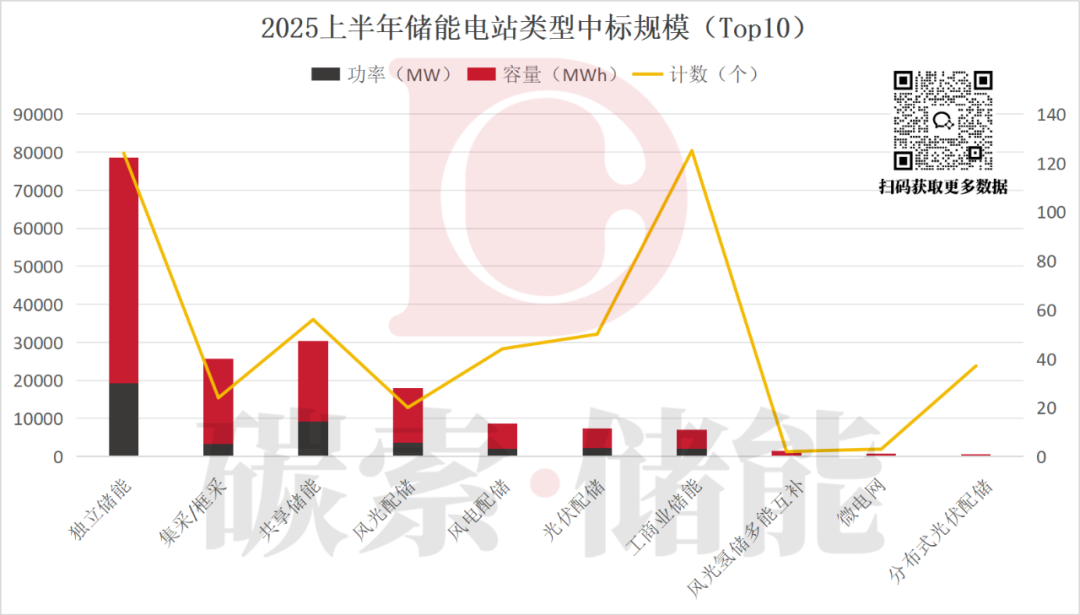

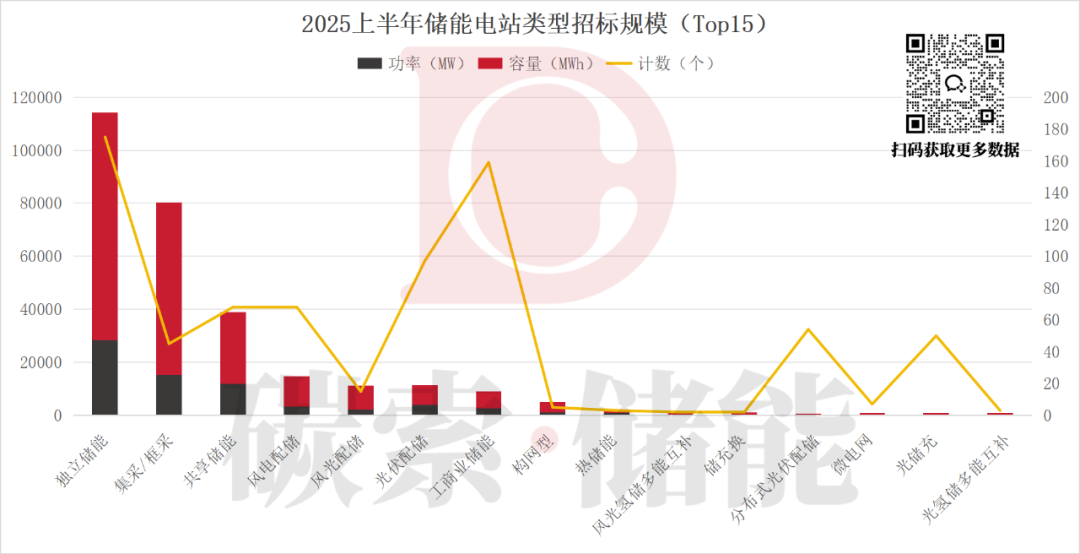

储能电站类型招标中,独立储能、集采/框采、共享储能等名列前茅。独立储能凭借其灵活的运营模式和对电网的有效支撑,成为市场热点。上半年独立储能项目数量为175个,对应规模约为28.31GW/85.81GWh。

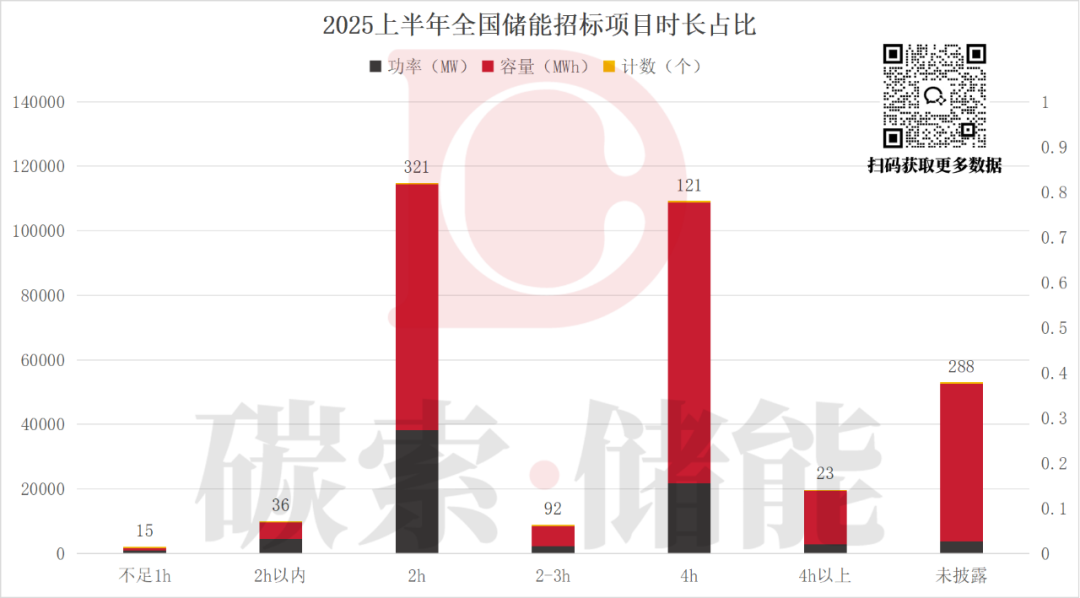

在时长方面,2h时长的储能项目招标占比最大,这与当前大多数储能应用场景的调峰需求相契合,能够在一定时间内实现电力的存储和释放,满足电网和用户的需求。4h时长紧随其后,121个项目对应规模容量为21.76GW/87.05GWh。

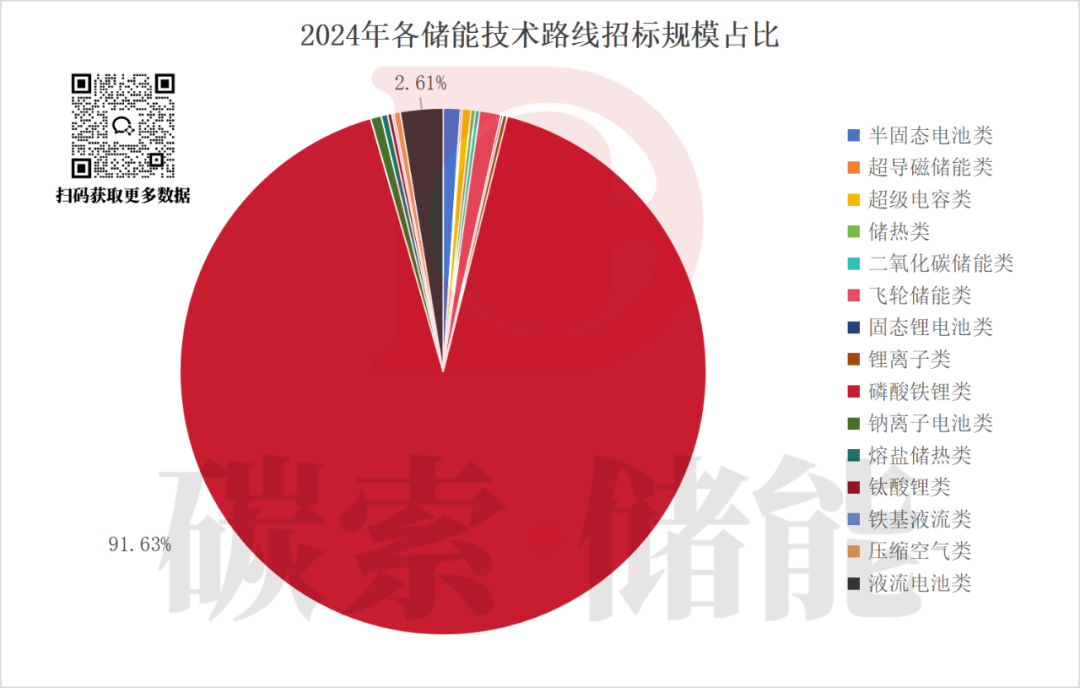

按储能技术路线追踪,2025年磷酸铁锂技术路线依旧占据主流,半年储能招标公告明确选用该技术,占可追踪项目总数的91.63%;规模容量方面,明确采用磷酸铁锂技术的项目招标规模约62.02GW/195.77GWh。

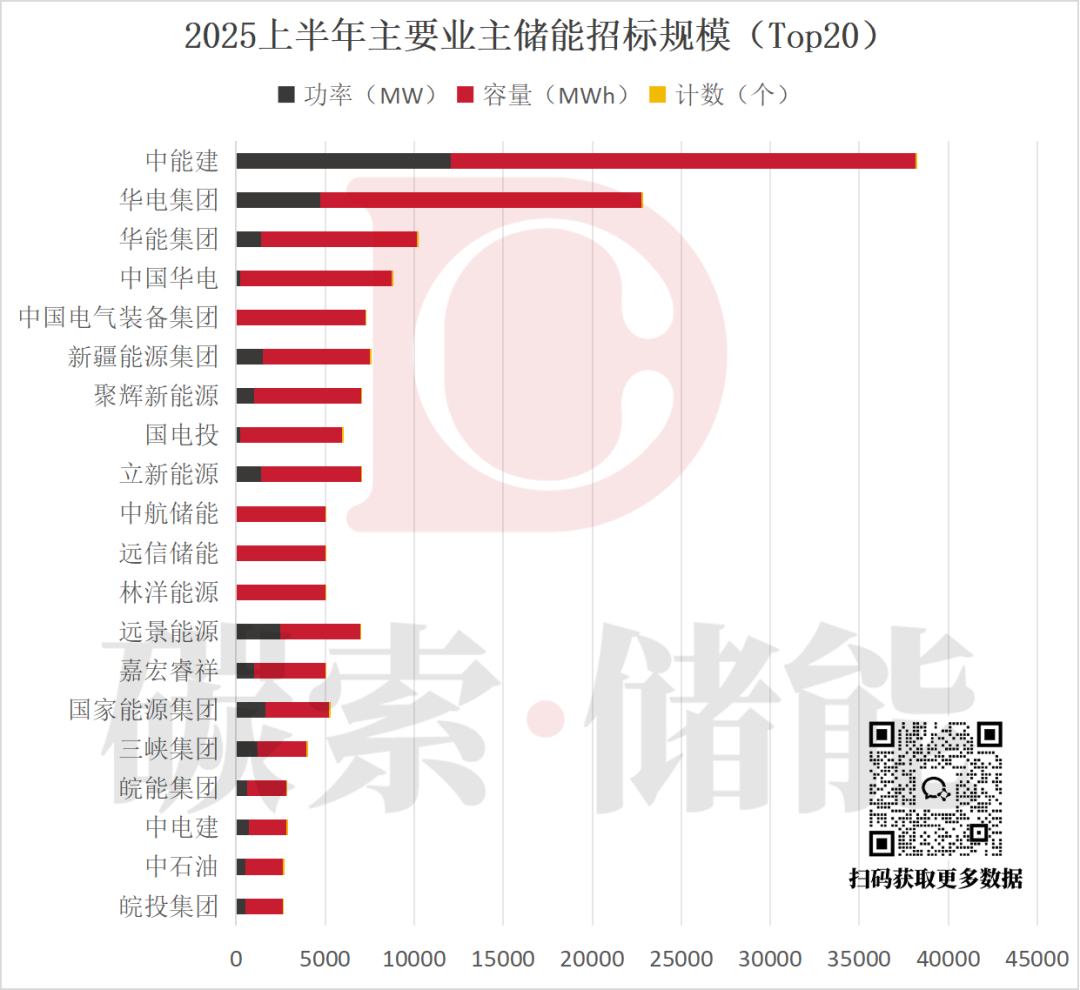

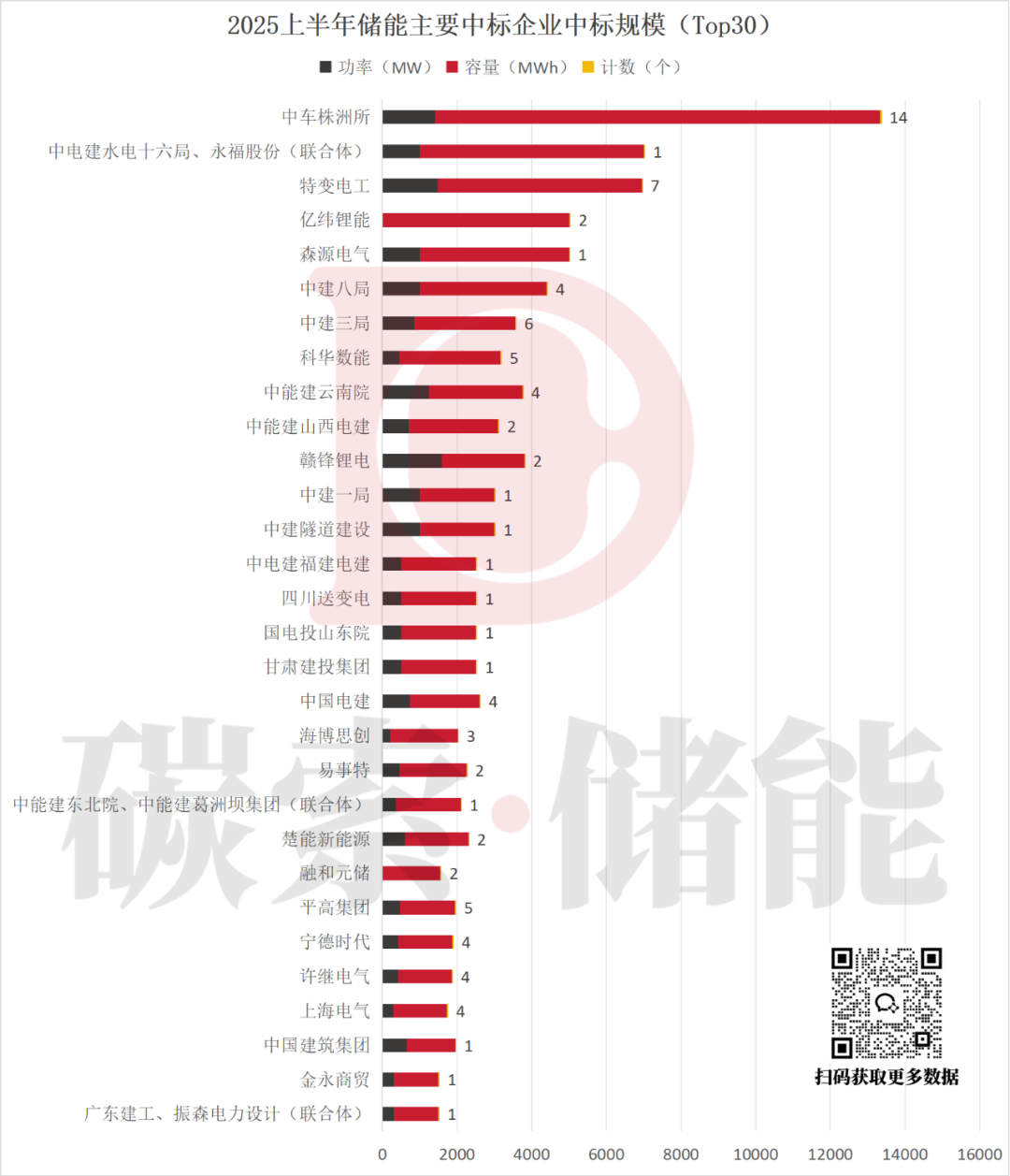

按招标项目业主划分,半年共有454家企业发布涉储招标信息。中能建、华电集团、华能集团等大型能源企业在2025年上半年主要业主储能招标规模中位居前列。

其中,中能建储能招标对应规模容量约12.03GW/26.12GWh,遥遥领先其他业主;华电集团次之,储能招标对应规模容量约4.73GW/18.02GWh;再次是华能集团,半年储能招标项目对应规模容量约1.38GW/8.79GWh。