6月13日,南方能监局发布了《南方区域电力并网运行管理实施细则》《南方区域电力辅助服务管理实施细则》等共计6个与电力辅助服务密切相关的文件(以下简称“两个细则系列文件”)。

根据其中的《南方区域新型储能并网运行及辅助服务管理实施细则》(以下简称“新型储能实施细则”),5MW/1h以上的独立电化学储能电站可为电网提供辅助服务,飞轮、压缩空气等参照执行。“新型储能实施细则”中对于配建储能参与市场没有详细说明,鼓励配建储能技术改造后转为独立储能参与市场,未来将探索同一储能主体部分容量独立、部分容量联合参与市场。

此次南网发布的“两个细则系列文件”可谓目前最详细、覆盖面最广、储能调峰补偿单价最高的区域电网辅助服务实施细则。然而结合南网地区辅助服务市场的实际情况,储能与电力市场认为,储能若要真正获得相关调峰补偿,仍然存在诸多不确定性。

各省相对独立的调峰市场规则是否会与新出台的政策相冲突,较高的调峰补偿是否能获取,现有的市场规模是否足够支撑大量储能电站运营等都将成为潜在的风险和阻碍。本文旨在分析南网辅助服务的政策和市场运行情况,以期带给大家更冷静的思考。

调峰补偿单价高,但具体实施存有不确定性

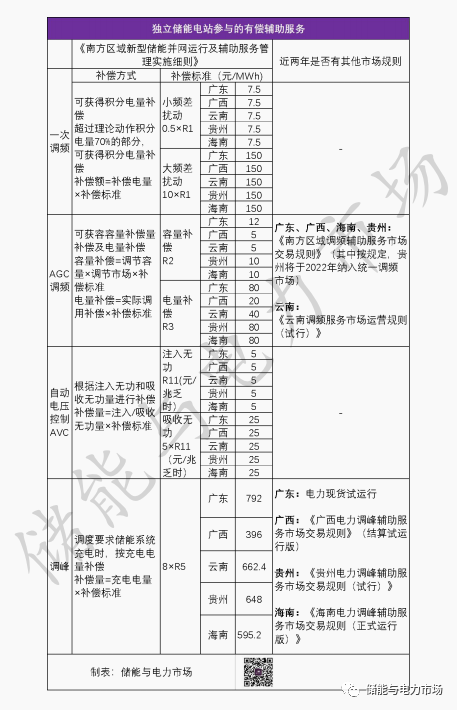

对于独立储能电站,根据“新型储能实施细则”,可提供的有偿辅助服务主要为:一次调频、AGC调频、无功电压补偿、调峰。

针对调峰辅助服务,“新型储能实施细则”中对于独立储能电站调峰制定了远高于其他区域的补偿标准,例如广东省按充电费用补偿0.792元/kWh,但独立储能电站需要签订顶峰时段和低谷时段合约(协议),发挥相关作用才能获得补偿;需要结合系统调峰需求,在调度指令下进入充电状态才能获得补偿。调峰调用的频次、全年的利用小时数,从政策层面看并不明确,具体收益水平并不好衡量。

另外, “新型储能实施细则”同时指出:如辅助服务市场已制定其他规则的,按照相关市场规则执行;电能量市场或调峰辅助服务市场对独立储能电站参与调峰另有规定的,参照其他规定执行。

公开渠道的信息显示,南网区域内AGC调频和调峰辅助服务,不同省市都有相关的市场规则发布,各区域也均有调峰、调频辅助服务市场正在运行。调频、调峰辅助服务是目前储能已经参与的最主要的辅助服务,因此本次发布的 “两个细则系列文件”的执行范围需要调研明晰,相关条款是否能实际实施,还需要结合各地政策分析,从而确定独立储能电站的市场参与及收益核算方式。

目前的辅助服务市场情况

调频辅助服务市场方面,目前南网区域内,广东、广西、海南、贵州调频辅助服务统一市场正在运行,云南也于近期开启了调频辅助服务市场结算试运行。

调峰辅助服务方面:

广东地区正在进行整年现连续试运行,参照山西的情况,深度调峰市场有可能在现货市场下,逐渐取消。

广西2020年5月正式启动了广西电力调峰辅助服务市场结算试运行,并发布了《广西电力调峰辅助服务市场交易规则》(结算试运行版)。

贵州2020年2月印发《贵州电力调峰辅助服务市场交易规则(试行)》,并于印发之日起执行该规则。

海南2020年发布了《海南电力调峰辅助服务市场交易规则》(结算试运行版),并于2020年8月完成了首次调峰市场出清调用。

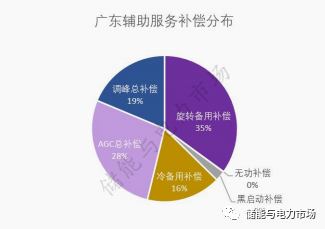

以广东市场为例,2021年全年,广东辅助服务补偿总量为407794万元,其中旋转备用补偿总量142697万元,占比35%, 是占比最大的辅助服务类型。调频(含里程补偿和容量补偿)补偿总量为112087万元,调峰(含启停调峰和深度调峰)补偿总量为76327万元。

以上数据中,2021年,广东省深度调峰市场月均补偿为3811万元,AGC调频里程补偿月均为7945万元。深度调峰的市场规模,显然不足以支撑大量独立储能电站运行。而AGC调频辅助服务方面,目前广东省已经有近30个火储联合调频项目投运,市场竞争已然十分激烈。

广西自启动调峰辅助服务市场以来,截至2021年4月底,在303天调峰辅助服务交易中,发电企业获得调峰辅助服务费用2176万元,其中燃煤机组深度调峰1501万元,占比69%;核电机组调峰44万元,占比2%;启停调峰631万元,占比29%。现有规则下,市场规模并不大。

南网储能项目情况

储能与电力市场的储能项目数据库显示,目前南网范围的储能应用类型涵盖了源网荷多个应用场景,以广东为代表的火储联合调频、独立储能电站、电网侧储能电站、用户侧储能都取得了较大的进展,其他区域的储能应用逐渐开始起步。其中:

火储联合调频方面,广东省无论项目数量还是装机容量,都居全国首位,截至目前,已经有接近40个项目对外公布(含规划、在建、投运项目),投运项目也接近30个。

独立储能电站方面, 2021、2022年间,南网区域内新增了超过20个独立储能电站,总规模超过6.2GW/13.4GWh。这些项目目前都处于规划或者等待建设阶段,其中超过70%的项目来自广东省,广西省也有多个项目规划。汇宁时代和华润电力是广东省独立储能电站开发的最主要力量,储能与电力市场曾报道过汇宁时代的储能布局情况,可参考文章:4个项目共4.5GW/10GWh,汇宁时代成“GWh时代”的急先锋。

电网侧储能方面,2018年至今,南网区域内累计电网侧储能项目接近30个,总规模接近200MW/400MWh。有50%左右的项目处于投运或建设阶段,项目基本来自于广东省,云南省也有少量项目处于建设中。

用户侧储能方面,得益于广东省部分地市较高的峰谷价差,广东省的用户侧储能应用在全国发展靠前,并且已经开始向虚拟电站、聚合服务等方向迈进。这次新发布的“两个细则系列文件”中就包括了专门为灵活性资源参与电力辅助服务制定的条款:《南方区域可调节负荷并网运行及辅助服务管理实施细则》。此次本文并未涉及这方面的分析,未来将结合市场情况为读者详细阐述。

碳索储能网 https://cn.solarbe.com/news/20220622/46879.html