一、磷酸铁锂概述

1、磷酸铁锂价格走势

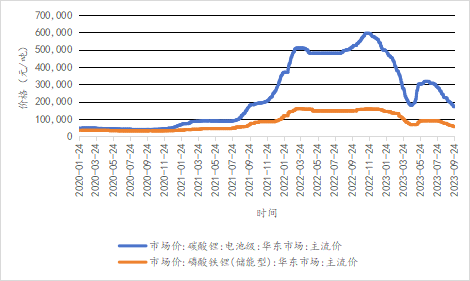

磷酸铁锂的价格极受碳酸锂的价格影响,从图1可以看出磷酸铁锂价格和碳酸锂价格走势基本一致。2020-2023年碳酸锂价格曲线可以看出,碳酸锂价格从2021年开始上涨,2022年3月到2022年年底价格徘徊在高位,后价格下降。同样,磷酸铁锂(LFP)价格从2021年到2023年价格持续波动,2022年3月甚至一度到达16万元/吨,为近年年来最高点,随后价格出现下降,截止至8.31日LFP价格为6.8万/吨,还没触底,9月价格仍在下降。目前普遍认为价格波动原因是供需错配。

图1:碳酸锂和磷酸铁锂价格走势

数据来源:隆众资讯

2、磷酸铁锂材料竞争格局

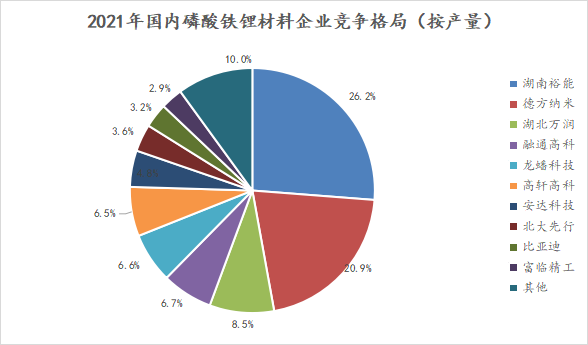

在国内磷酸铁锂企业中,湖南裕能的龙头地位坚实,2021年产量占比为26.2%,2022年较2021年上涨2.8%。按照2022年竞争格局,三家头部企业(湖南裕能、德方纳米和湖北万润)销量的市场占比分别为29.0%、15.9%和8.8%。

图2:2021年和2022年国内磷酸铁锂材料企业竞争格局

数据来源:鑫椤资讯、公司年报、平安证券

根据各个公司公告,三家企业采用不同的工艺制备磷酸铁锂。湖南裕能采用固相法(钠法),年产能为34.8万吨,2022年销量为32.39万吨。德方纳米采用自主研发的自热蒸发液相合成法,年产能20.4万吨,2022年销量为17.2万吨。湖北万润采用固相法(氨法),年产能16.2万吨,2022年销量为9.22万吨。三家企业在2022年差距拉大,产品差异小,价格趋同。

总得来说,目前磷酸铁锂行业市占率前三的企业基本是长期专注于磷酸铁锂生产,制备方面有成熟工艺,有技术优势和客户优势。除此之外,还有处于新能源产业链的企业通过对磷酸铁锂材料企业收购,使磷酸铁成为公司的主营业务之一,进行产业链布局,如龙蟠科技和富临精工。

二、磷酸铁锂价格波动对储能产业链的影响

1、磷酸铁锂价格波动对储能电芯的影响

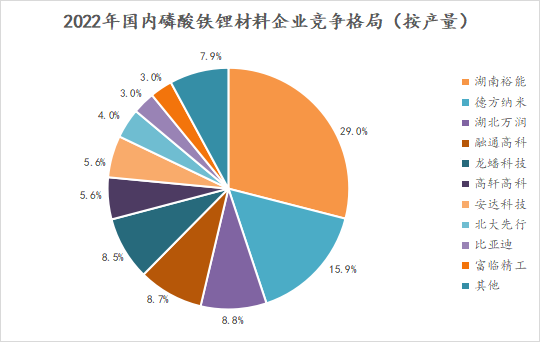

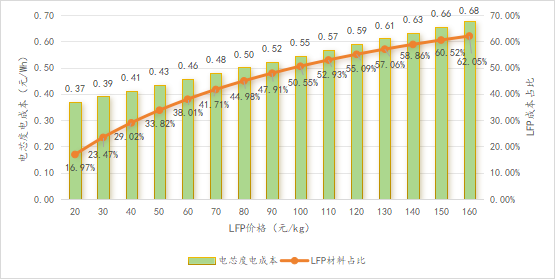

上一篇《大容量电芯成本分析》中根据8月材料均价,测算的储磷酸铁锂储能电芯成本结构,其中磷酸铁锂占比为44.49%,远高于其他材料成本。然而,磷酸铁锂材料价格仍在继续波动,成本结构也会将变化。

图3:磷酸铁锂储能电芯成本结构

近年来,所有电芯成本中LFP价格变化平缓,其他材料价格基本稳定。EESA测算,根据各种材料八月均价(磷酸铁锂为78.4元/kg),电芯直接材料成本为0.389元/Wh,制造管理费用为0.108元/Wh,总电芯度电成本为0.497元/Wh。而历年来磷酸铁锂的价格波动区间在2-16万/吨,则磷酸铁锂在电芯中成本比例在16.97%-62.05%,磷酸铁锂电芯的度电成本在0.37-0.68元/Wh。这个价格区间对磷酸铁锂储能电池的影响非常大。

图4:电芯度电成本随磷酸铁锂价格波动

数据来源:EESA测算

在储能电池领域,一线的动力电池大厂(如宁德时代、比亚迪等)都在疯狂的攻城略地,二线电池企业(如鹏辉等)也早早布局储能赛道,这些企业具有技术和市场优势,储能电池生产可使用现有生产线上的技术设备,进行快速产能调整,应对市场局面的变化。这些企业或多或少的都会在磷酸铁锂等重要原材料领域进行布局,以确保材料供应的完整性和及时性。另外,对于已经长期在电池制造领域的企业而言,电芯制造管理费用中的设备折旧摊销费用一旦已经收回,那么这些企业的电池度电成本只会更低。因此,在面对磷酸铁锂价格的剧烈变化的情况下,可以从容地进行产业链布局调整,同时,在激烈的市场竞争中有更好的竞争力,掌握定价权。

新布局企业前期的投产需要经历多重考验,良品率偏低,电池成本会偏高,毛利率偏低。一旦磷酸铁锂等主要原材料价格波动巨大,为了扩张市场占有率,只能是用割利换销量,并且在价格市场定价方面能只能受制于成本更低的企业。

2、磷酸铁锂价格波动对储能系统集成商的影响

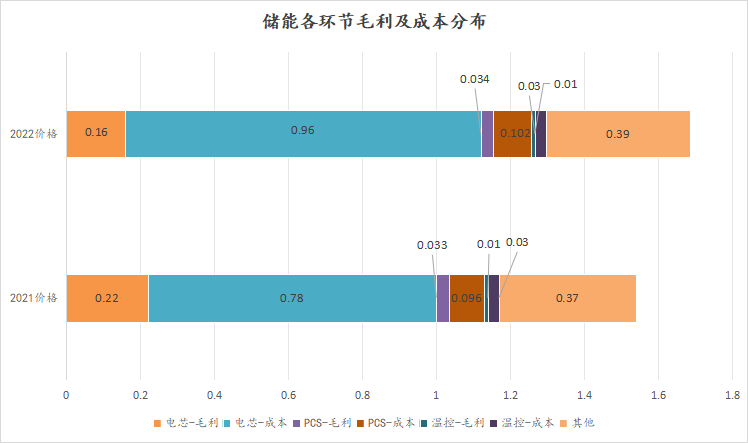

整个储能产业链包括电芯、PCS、温控消防和储能系统集成等部分。磷酸铁锂的影响最重的应属电芯部分和储能系统集成部分,其他部分影响较小。2021年和2022年电芯在储能系统中占据60%左右的成本,2023年磷酸铁锂价格下降,必然引起电芯价格的下降,从而导致储能系统集成商和储能电站的运营企业有更大的盈利空间,会带动招投标储能项目的落地,实现新增装机量的增长。因此,磷酸铁锂价格增长,使储能企业更加重视上游原材料供应的稳定性。

图5:储能各环节毛利及成本分布

数据来源:中邮证券

储能系统集成商一般有这几类:一类为电池企业,如宁德时代,比亚迪等,这一类有丰富的电池制备技术和相应BMS系统。一类是光伏企业,如阳光电源等,这一类可以将销售和服务体系迁移到储能系统。一类来自电力行业,如南瑞等,这一类了解电网的运行特点。最后一类是专注储能系统集成的企业,有丰富的产品与项目实施经验、成熟的开发方案。上游原材料的波动会影响所有的集成商,但是影响程度会有所不同。影响程度最大的为后三类,在分量最重的电芯领域没有话语权,招投标会受制于电芯成本导致项目招投标失败。

另外一方面,对于储能系统集成商而言,电芯占据储能系统的超一半成本,电芯价格直接影响招投项目,因此会有集成商有计划布局电芯企业,价格上涨会导致前期投资成本上升,投资计划可能会被搁浅,从而影响整个产业链的布局。

碳索储能网 https://cn.solarbe.com/news/20231009/80961.html