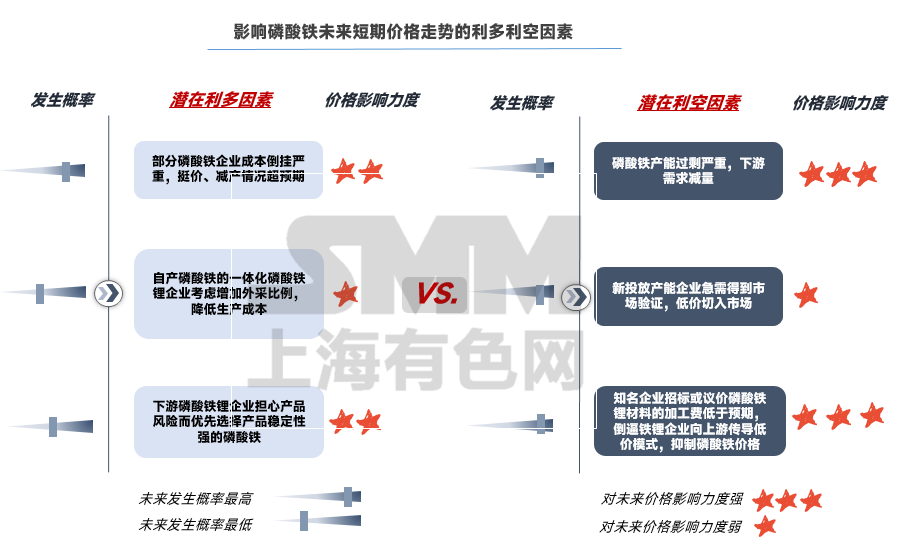

综合来看,产能过剩、需求萎缩,价格下行;成本支撑、有价无市、质量问题溯源,价格支撑。短期,磷酸铁价格暂稳,博弈会在价格之外的层面上升级。

要点一:磷酸铁锂材料的性能对前驱体磷酸铁依赖性极大。如同一把钥匙,本身商品价值并不大,但其实用价值极大,磷酸铁就是磷酸铁锂材料的钥匙。

要点二:产能过剩、需求萎缩、成本支撑、电池质量问题的溯源,这几点影响磷酸铁的价格趋势,同样影响磷酸铁行业的发展和磷酸铁锂产业的未来。

在诸多不利因素下,磷酸铁是不是还有下行空间?是否可以持续下行,为磷酸铁锂材料输血?

一、有价可砍仅仅是短期的市场行为

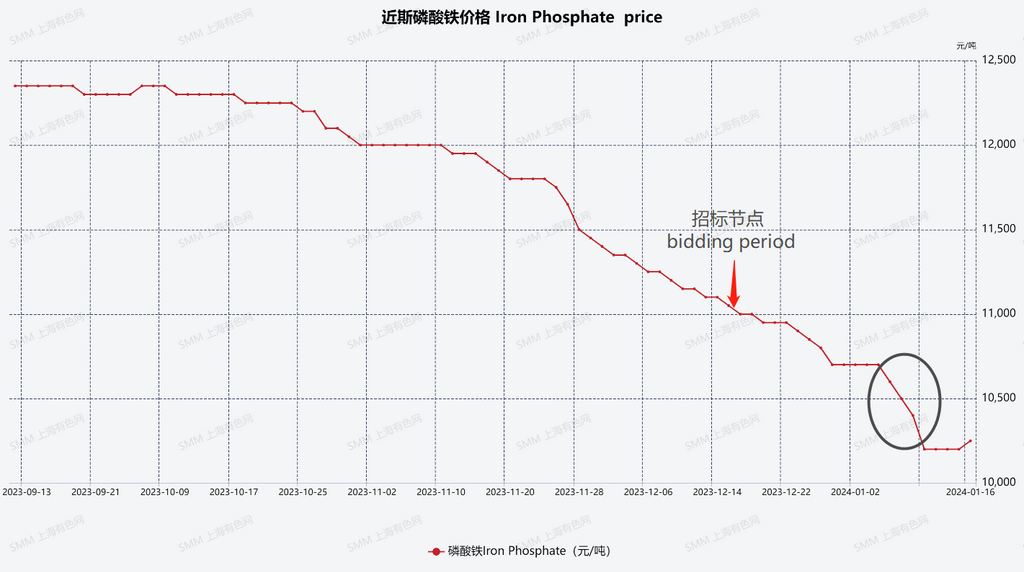

2024年1月16日,SMM磷酸铁报价为9800-10700元/吨,均价10250元/吨。截止到1月16日,2024年1月均价区间为10036-10809元/吨,均价为10423元/吨。如下图,磷酸铁近期的价格趋势。

图1:短期内磷酸铁价格变化

近期价格下行由两大原因导致:一是铁锂材料过低的招标价格迅速向上游传导,二是在需求收窄的赛道上低价可抢先卡位占据市场的情绪面影响,引发短时间内价格倾轧现象发生。

2023年底,下游磷酸铁锂企业在年度谈单过程中,为抢占市场份额而下压加工费的价格,低价接单的铁锂企业把内卷的压力向上游前驱体企业传导。另外,比亚迪弗迪电池旗下的铁锂材料厂亦通过招标方式获得部分企业低价原料磷酸铁,虽然招标的数量不足行业总量的1%,磷酸铁企业低价竞标使得整个磷酸铁市场看空情绪较浓。市场上不乏成本支撑、有(低)价无市的提醒,但短时间内低价“抢”单仍然频发。市场给磷酸铁企业开了个玩笑,下游不少铁锂企业拿着为数不多的小单或者空单向上游磷酸铁企业询价,大有趁人之危、人人都可砍两刀之势。

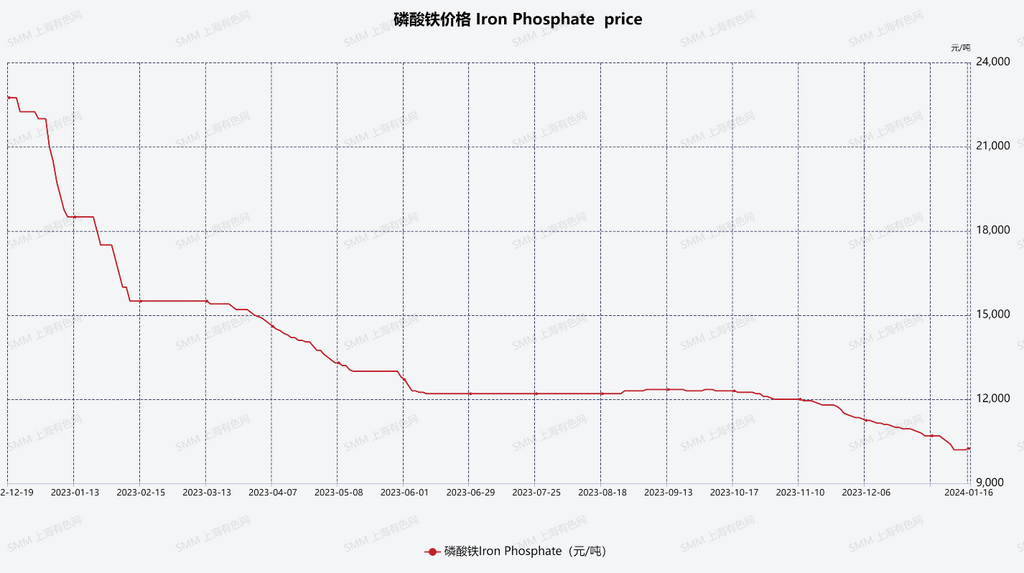

回顾全年的价格,磷酸铁一直外于下行态势,无怪乎下游顺其自然地拿刀砍价,有价可砍仅仅是短期的市场行为。

图2:2023-2024磷酸铁价格趋势

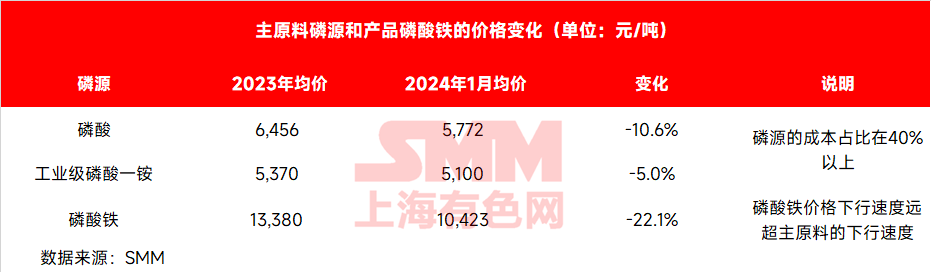

二、销售价格下行速度高于原料价格下行速度

磷酸铁的主原料磷源(包括磷酸、工业级磷酸一铵)有下行趋势,但速度远低于磷酸铁的下行速度。铁锂企业试图通过和磷化工企业的磷酸铁工厂合作,压出磷源中的部分利润。

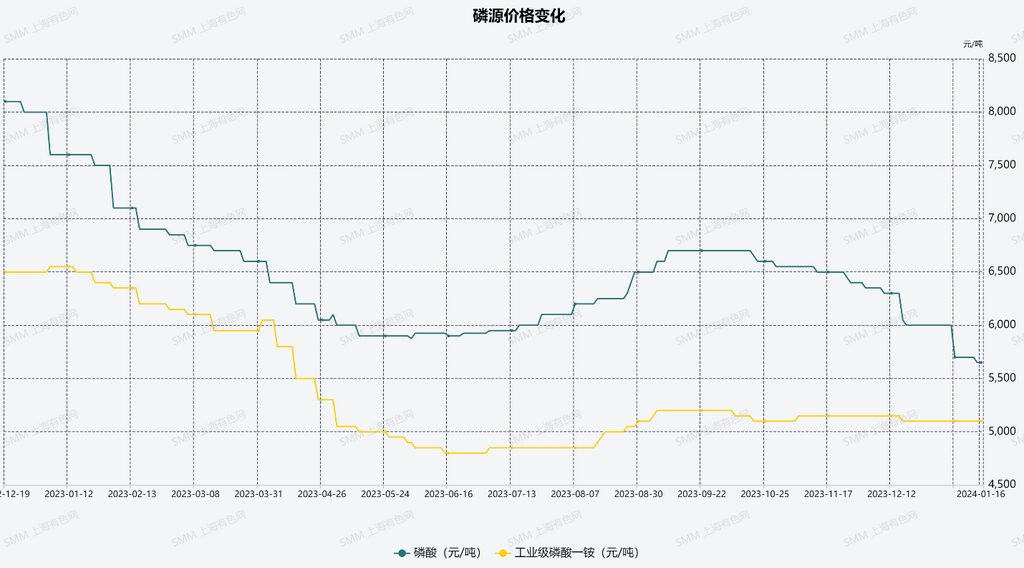

图3:磷源的价格变化

2024年磷矿资源供需相对平稳,受影响因素则是磷化工主要下游农业化肥的影响。

图4:磷酸铁和磷源价格对比

磷酸铁的下行速度远高于原料价格下行速度,磷酸和工业级一铵全年有价格变化有涨有跌,磷酸铁全年处于单边下行。

三、高成本的支撑去了哪里?

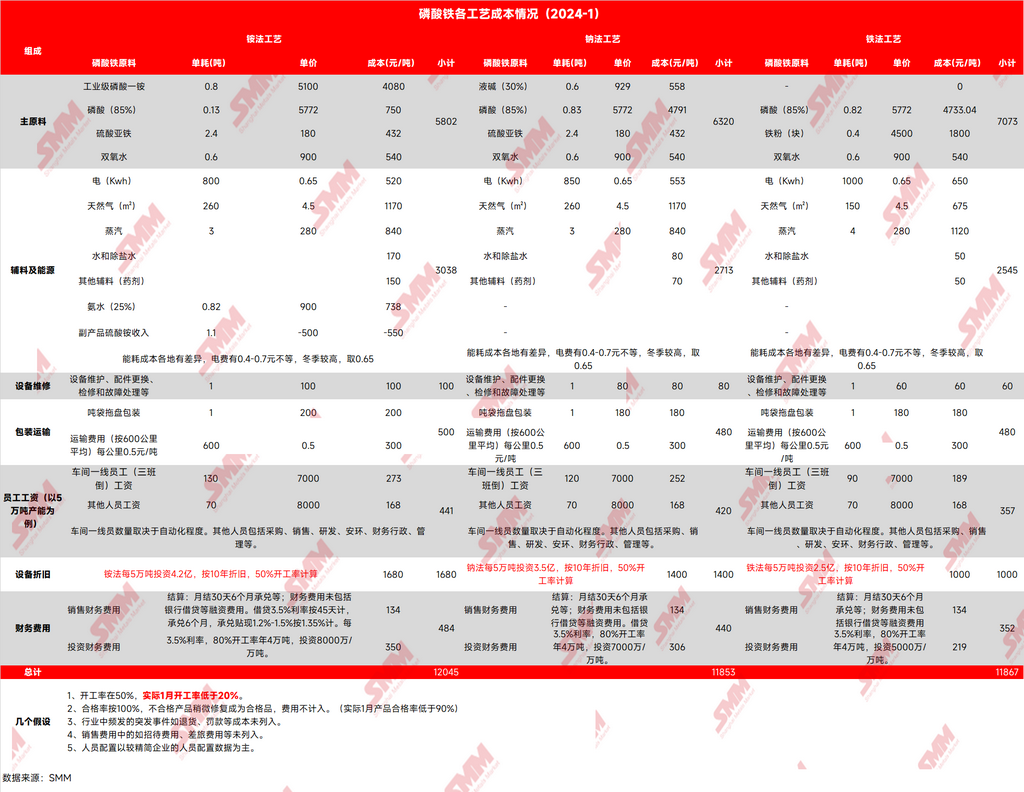

磷酸铁的高成本从2023年中旬就不断被提及,但高成本压力仍由磷酸铁企业独自承受。2024年1月,磷酸铁企业的开工率不足20%,大量企业停产观望。以开工率50%计,全行业各种主要工艺的完全生产成本如下。

图5:2024年1月磷酸铁生产成本(分工艺)

在高成本、高亏损情况下,磷酸铁企业为占市场份额而弃短时效益,对于低价压力选择了默默承受。随着有价无市、有低价无大单态势的蔓延,许多企业开始在某个价格点位驻守:突破此价格点(如万元大关)即停产!

磷酸铁就是磷酸铁锂材料的钥匙,是关键原料,铁锂企业有必要建起安全的供应链体系:使得磷酸铁企业稳定供货,共同提升产品品质。

四、危机:产品质量问题的溯源倒逼铁锂企业优先选择稳定的磷酸铁原料

近期,市场上有诸多产品质量问题溯源事件发生。电池或电池设备出现问题后,终端向上游追溯:从电池、电芯、四大主材等等,势必追溯到前驱体磷酸铁身上。为获得短时的小利、大量选择价有质量隐患的前驱体磷酸铁,可能带来较大的风险或损失。一旦产品出问题,小则订单取消、被退货,大则面临数亿元的罚款。

综合来看,产能过剩、需求萎缩,价格下行;成本支撑、有价无市、质量问题溯源,价格支撑。短期,磷酸铁价格暂稳,博弈会在价格之外的层面上升级。

碳索储能网 https://cn.solarbe.com/news/20240119/84744.html