怎么才能不让上亿投资变成“砖头”

新年伊始,一派留言突然在储能圈中流传开来:以五大六小为代表的央国企电力集团将全面放弃锂电池储能项目,原因是收益率太低。传言中特别点到华能集团甚至叫停了已经过会的项目。

随后,留言传出了新的版本:

市场今日传言五大六小全部放弃锂电储能项目,经我们了解,此言非真。

国电投:不存在停止项目的相关文件,2024年风电光伏储能氢能等全部投资计划按收益率排名,而非之前只要满足IRR7%-7.5%的要求就可以投资。

三峡:目前新能源配储的强制要求并没有降低,依然需要满足配储的要求。

华能:对储能项目比较谨慎,独立项目基本不批复,配建的会批。

虽然新的留言从某种意义上为此前“一刀切”的留言进行了辩白,但也看得出来,独立储能项目的收益率之低已经开始让业主们心存芥蒂。

也就是说,除了强制的新能源配储之外,其他形式的储能都可能会面临严苛的考验。

但新能源配储就一定安然无恙吗?

2017年,青海省“要求列入规划年度开发的风电项目按照规模的10%配套建设储电装置”,拉开了新能源配储的序幕。

直到2020年,新能源项目强制配套储能设施才开始逐渐普及开来。由于中国迅猛增长的新能源发电装机,让储能市场开始异常火爆。

强制配储虽然让储能搭着新能源发展的顺风车实现了规模上的飞跃,但这些配置下来的储能却并不能实际发挥作用、接受电网调度。成为实质上的新能源建设成本,而不能带来收益。

“新能源配储已经处于一种非常尴尬的境地,甚至是一种浪费。”有发电企业相关人士如此评价。

01.配储现状

2022年11月,中电联发布了《新能源配储能运行情况调研报告》。报告分析了配出项目的实际运行情况。

其中电化学储能项目实际运行效果较差,平均等效利用系数仅12.2%。新能源配储能利用系数仅为6.1%,火电厂配储能为15.3%,电网侧储能为14.8%,用户储能为28.3%。

而在实际装机当中电源侧储能的规模最大,电源侧、用户侧、电网侧储能装机占比分别为49.7%、27.4%和22.9%。电源侧储能中有相当多一部分是新能源配储。

新能源配储规模大,而利用效率却更低下。实际情况到了2023,乃至2024年也并未得到改善。

“从我们了解到的情况来看,华能集团内部的新能源配储项目年调用率只有不到7%。”一位华能内部人士告诉《能源》杂志记者,“这么大规模的配储,这么多的成本,最后都变成了一堆砖头。”

山东省既是新能源大省,也是电力现货市场改革推进较快的省份。其独立储能项目可以相对更多地进行市场化收益。“但是对于新能源配储来说,基本上只有很少的调用。而且配储调用也没什么费用。”山东电力市场专家说,“配储的收益模式还是很缺乏的。”

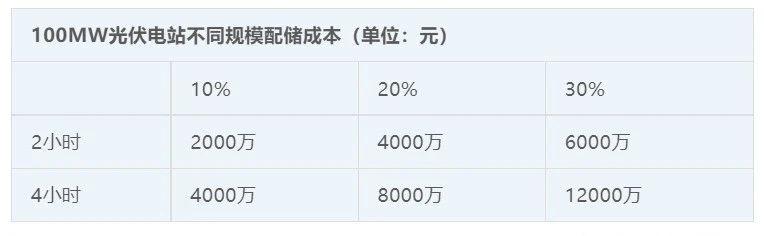

然而想要建设一个配储项目,所付出的成本也并不小。

我们以2023年的储能EPC和系统报价来算,2小时储能和4小时储能的EPC最低价已经到了1元/Wh的水平;而2小时和4小时储能系统的报价也都到了1元/Wh以下的水平。

即便都以1元/wh的价格计算,配储在新能源电站投资中所占的成本依然较高,基本在10%到30%左右。而且这部分的投入对于业主来说可以说完全是额外的成本,不带来任何收益。

“如果配储有助于新能源消纳,那业主投资还有点道理。但现在的实际情况是,投了一堆储能,消纳不了的问题还是得不到解决。”

就在前不久,财新传媒报道新能源大省青海除夏季丰水期外,几乎大部分时间都面临缺电困境。而强配上马的一系列储能不仅给发电企业带来成本负担,而且容量上也难以满足电力系统大规模储能的需求。

02.如何主动配储?

配储现状尴尬的核心原因还是在于无法让储能发挥作用,进而带来收益。解决这一问题、让业主主动配储,我们的话题还要回到电力市场化和新能源入市交易上来。

正如前文所述,山东省是新能源大省+电力市场化大省,那么山东的新能源入市之后结果如何呢?

2022年山东市场参与中长期交易光伏电量结算均价为242.74元/MWh,而未参与中长期的光伏结算均价则高达355.27元/MWh。

显然,入市之后的新能源收益有了明显下滑,因此山东省内的新能源企业更倾向于不入市。

“不管是山东、山西,还是其他实践了现货的省份,所表现出来的实际情况都是新能源场站的现货结算价格比没有现货的价格低。”一位熟悉电力现货的专家告诉《能源》杂志记者,“这是市场规律的客观因素。”

造成这一结果的原因是多方面的。首先新能源场站签署的中长期发电曲线和实际的发电曲线几乎不能一致。一旦出现较大差别,那么新能源场站就必须在现货市场中购电来履约。而往往一个区域的新能源场站发电时间、出力大小几乎一致。所以新能源场站的购电都在高价时段。

“另外,日前市场和实时市场中,新能源的发电曲线也不大可能一致。虽然现在技术水平进步了,新能源预测可以很准确。但只要一出现较大误差,就有可能给新能源场站带来不小得损失。”上述专家说,“最后我们也要承认,现在的新能源发电,尤其是光伏发电,都集中在一个时间段。即便是没有负电价的问题,光伏也只能获得更低的现货价格。”

在不考虑新能源发电额外绿色收益的情况下,想要增加新能源发电在未来市场中的收益,就势必要让新能源具备一定的自主调节能力。而我们都知道新能源发电的特点就是波动性、随机性、不可预测性。配储显然就是一种可行的方式。

“在现货市场条件下,新能源配储是有优势的。”一位发电企业人士说,“首先就是可以优化新能源的发电曲线,让新能源场站可以在更合适的时间段参与市场,获得更高的现货电价。进一步来说,新能源场站对于中长期、日前和实时发电曲线的偏差也有了控制能力。即便是预测出现了一定的偏差,储能也可以对曲线进行修正,至少减少损失的情况。”

在这一系列的努力之后,最终的结果就是新能源的结算电价得以提高,这就让配储能够获得实际的收益。

而这也只是市场化条件下配储能够获得收益的途径之一。目前国内的独立储能已经可以参与相关的辅助服务市场,获得收益。而配储却没有相应的机制。“从技术上来说,配储和独立储能并不存在辅助服务的绝对差异。如果开放配储参与辅助服务市场,进行市场化的竞争、接受调度、享受收益,那么配储的建设或许可以摆脱强制的框架,成为新能源业主的主动选择。”

碳索储能网 https://cn.solarbe.com/news/20240227/86383.html