全球碳中和趋势下,电化学储能加速发展,发展钠离子电池对我国减少锂资源对外依存度具有重要的战略性意义,钠电被视为最有潜力的新型储能电池,产业迎来高速发展的历史机遇。

01钠电市场迎来快速爆发期

随着钠离子电池产业化的发展,在未来几年内,钠离子电池的成本会接近甚至低于铅酸电池的成本,所以未来在整个新能源电池市场中,钠离子电池将会在两轮车、低速车、储能等领域占据重要的市场份额。根据预测,2023年全球钠离子电池出货量将达到2GWH,到2025年将达到91GWH。

01推广期

二轮车对电池要求相对较低、带电量不高,钠电将率先使用于两轮车领域。2021 年,超75%的电动两轮车使用铅酸电池,铅酸电池能量密度为 30-50 Wh/kg,循环寿约 300 次,而钠电能量密度为 120-200Wh/kg,循环寿命约3000 次。钠电在大量量产及工艺成熟后,与铅酸电池相比具有显著优势,钠电将在二轮车领域逐步取代铅酸电池,同时进行储能示范应用。该阶段钠电总成本约为0.8元/Wh。

02发展期

低速电动车成本敏感,当前钠电在该领域应用空间有限,但高价格敏感带来钠电需求。随着钠电产业的成熟和产品标准化程度提高,钠电池逐渐应用于低速车市场,产品标准化程度提高,钠电储能有效应用,规模化效应逐渐显现,产品技术趋于成熟,钠电总成本0.6-0.7元/Wh。

03爆发期

随着全球储能需求的暴增,我国储能电池出货量保持高速增长态势。各级市场逐渐成熟,应用领域拓宽,规模化效应显现,钠电产品性价比优势突出,产品成本降至0.5元/Wh以下。钠离子电池应用场景广泛,亦可引用于大型机械、电子消费品、工业机器人电池、医用电池等领域。

02 钠离子电池优势显著

01成本优势

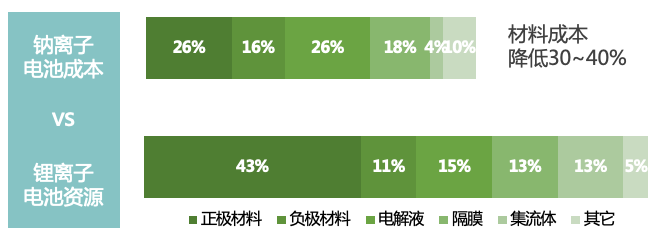

量产后钠离子电池相比锂电价格便宜近一半,根据中科海纳估计,钠离子电池原材料成本相对磷酸铁锂/石墨体系将降低 30%-40%。在资源层面,钠的地壳丰度为2.75%,锂为0.0065%,钠资源在全球皆有分布,锂资源75%分布在美洲。在集流体选择层面,钠离子电池正负极集流体均为铝箔(便宜);锂离子电池负极集流体必须为铜箔(贵)。

降本依赖于材料端的进步,此外,随着产业化的展开,技术与工艺的逐步成熟,电解液、硬碳、普鲁士蓝等原材料供应一致性和稳定性有望获得提高,成本效应将逐步凸显。正极材料方面,层状氧化物路线进度最快,传统锂电、三元厂商产线与生产经验复用优势明显,布局相对领先,同时,大量先进技术人才提早重点攻克正极材料技术路径,占据一定先发优势;负极材料方面,非定型碳与锂电石墨负极在原材料与工艺上差异较大,传统锂电负极与新进入者齐头并进;电解液方面,工艺变化相对较小,预计传统锂电电解液企业仍将具有较强规模优势。

02性能优势

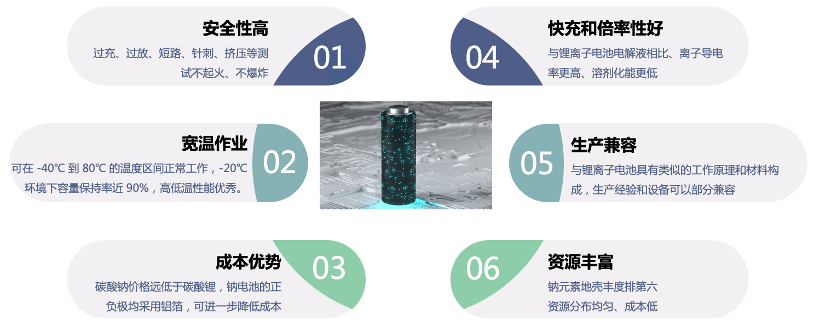

钠离子电池综合性能优势显著,相对于锂离子电池,钠离子电池除能量密度较小,在资源储量、 成本、安全、寿命等方面均具有很强的竞争力。

高低温环境下均具有较好的充放电性能,锂离子电的工作温域为-20°C-60°C,钠电池可在-40°C-80°C内正常工作,-20°C环境下容量保持率接近 90%,够解决冬季电动车充电难、高寒地区储能电站效率低的痛点。

安全性高,钠离子电池已经通过中汽中心的安全检测,在针刺、挤压等安全项目测试中,不起火、不爆炸。

倍率性能好,可“快充”。钠离子的摩尔离子电导率更高,充电效率更高,具备更好的倍率性能,可响应型储能和大规模供电的需求。

03 材料端技术突破,打破钠电技术壁垒

无论哪种电池,材料的进步决定整体的进步。钠电主要组成材料与锂电类似,主要由正负极材料、集流体、隔膜、添加剂、电解液等基本构成。其中二者的电解液、隔膜差距不大,钠电的正负极集流体均可采用价格较低的铝箔,核心差异在正极材料。

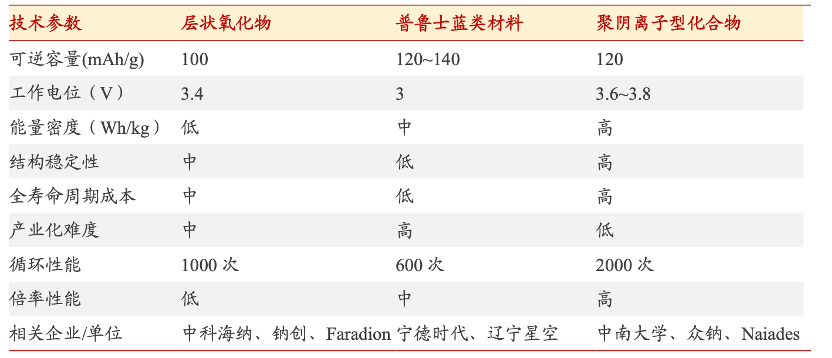

正极材料方面,当前主流材料分为三类:层状过渡金属氧化物、普鲁士蓝类材料与聚阴离子化合物,三种体系各有所长。

层状氧化物技术最为成熟,能量密度高,产业化进度最快。工艺可复用锂电三元,合成过程简单,满足规模化生产要求。技术与锂电三元材料制备工艺流程相似,固相法烧结温度较高,材料均一性控制较难; 液相法产出表面光滑、粒径分布均匀、震实密度高,但成本较高、工艺更复杂; 目前主流工艺为固相烧结法。中科海钠、钠创新能源、Faradion(英国)等公司均选择了层状金属氧化物作为正极材料,降低成本的同时保持了足够的性能,其中,中科海纳能量密度达145Wh/kg。

普鲁士蓝类化合物电化学性能好,成本低。普鲁士类化合物是过渡金属六氰基铁酸盐。根据钠离子含量可分为普鲁士白(含量高)和普鲁士蓝(含量低)两种材料。开放框架结构和三维大孔道结构有利于钠离子的快速迁移,远高于其他两类钠电正极材料;同时,普鲁士类化合物存在两对氧化还原中心,充放电过程中能发生2个Na+的可逆脱嵌,理论容量可达 170mAh/g左右。普鲁士类化合物合成方法相对简单,成本较低,目前颜料领域广泛使用的普鲁士类化合物价格约3万元/吨。宁德时代2021年发布的第一代钠离子电池主要采取普鲁士白材料路线,能量密度能达到160Wh/kg。

聚阴离子型化合物功率密度高、结构稳定,适用于高功率输出设备需求。聚阴离子类化合 物具有三维网络结构,该结构具有稳定的框架结。Na+储存在框架之中,稳定的框架结构赋予了这类材料高热力学稳定性。聚阴离子化合物在 Na+嵌入和脱出过程中体积变化小、相变少,因此长期循环性能好,安全性高,但比容量低、电子导电性较差,为提高电子和离子导电性,往往需要采取碳包覆和掺杂手段,但又会导致其体积能量密度降低,目前聚阴离子类正极材料的产业实践相对较少。众钠采用低成本硫酸铁钠方案;钠创新能源布局磷酸钒钠、磷酸锰钒钠等材料体系;法国的 Naiades采用氟磷酸钒钠作为正极材料。

04 政策有力支持,钠电标准制定在即

政策加持将强助力打通上下游产业链,“十四五”规划提出,研发储备钠离子电池高能量密度储能技术。政府逐步开始重视钠离子技术,并将其作为储能领域的重要研究示范,将推动钠离子电池全面商业化。

05 大厂与资本布局加速钠电产业化与商业化进程

随着技术的逐步成熟与政策的大力支持,国内厂商产业化加速,2023年有望成为钠电量产元年。产业链完善与电池企业扩产共振,电池产业链相关企业包括传统锂电池企业、钠电新势力等一大批企业纷纷加码布局钠电产业。2023年Q2开始,钠电产业链各环节均会有量产产能落地,年内也有越来越多的钠电应用示范项目(两轮车、新能车、储能等)落地,规模化生产带来的成本降低将会进一步推动钠离子电池的规模应用。宁德时代引领产业,2021年7月率先发布第一代钠电池,并提出预计2023年实现产业化。2022年, 中科海钠首条GWh钠电池生产线在安徽阜阳落成。与此同时,钠离子电池也受到众多投资机构的关注,诸多知名投资方纷纷加码钠电领域。

06 结语

钠电在中低速交通、储能等诸多领域拥有广阔的应用场景,其发展备受政府青睐与资本市场关注,已成为当下热门赛道。虽尚处于产业化初期,但作为电化学领域下一代的优质候选人,钠电池技术是中国公司在国际储能市场必须抢占的战略高地之一。完整的产业链正在快速形成中,越来越多的行业龙头、电池领域专家团队、创业公司正在紧锣密鼓地布局中。

碳索储能网 https://cn.solarbe.com/news/20241113/91264.html