2024年,储能产业洗牌加剧,低价内卷仍未见底。2024年一二线梯队企业储能出货业绩同比翻番,对比之下部分跨界及产业链相关企业已退出或出现流动性危机,多个扩产项目延期或取消,IPO终止、退市/破产数见不鲜。低价内卷从国内延伸至海外,从电芯/集成延伸至辅材/投资/运维环节,融资环境恶化、客户要求趋严、友商低价内卷均使得中小企业生存空间被压缩。

2024年,全球储能市场多点开花,出海成必然选项。除传统中、美、欧、澳等市场,新兴市场需求正快速起量。大储市场,亚(印度/菲律宾/乌兹别克斯坦/阿联酋/沙特)、非(埃及/南非)、拉(加拿大/智利)等地GWh级大型光储项目需求涌现。全球化布局不仅是应对低价内卷的有效策略,也是面对当下市场增长不确定性的必然选择。

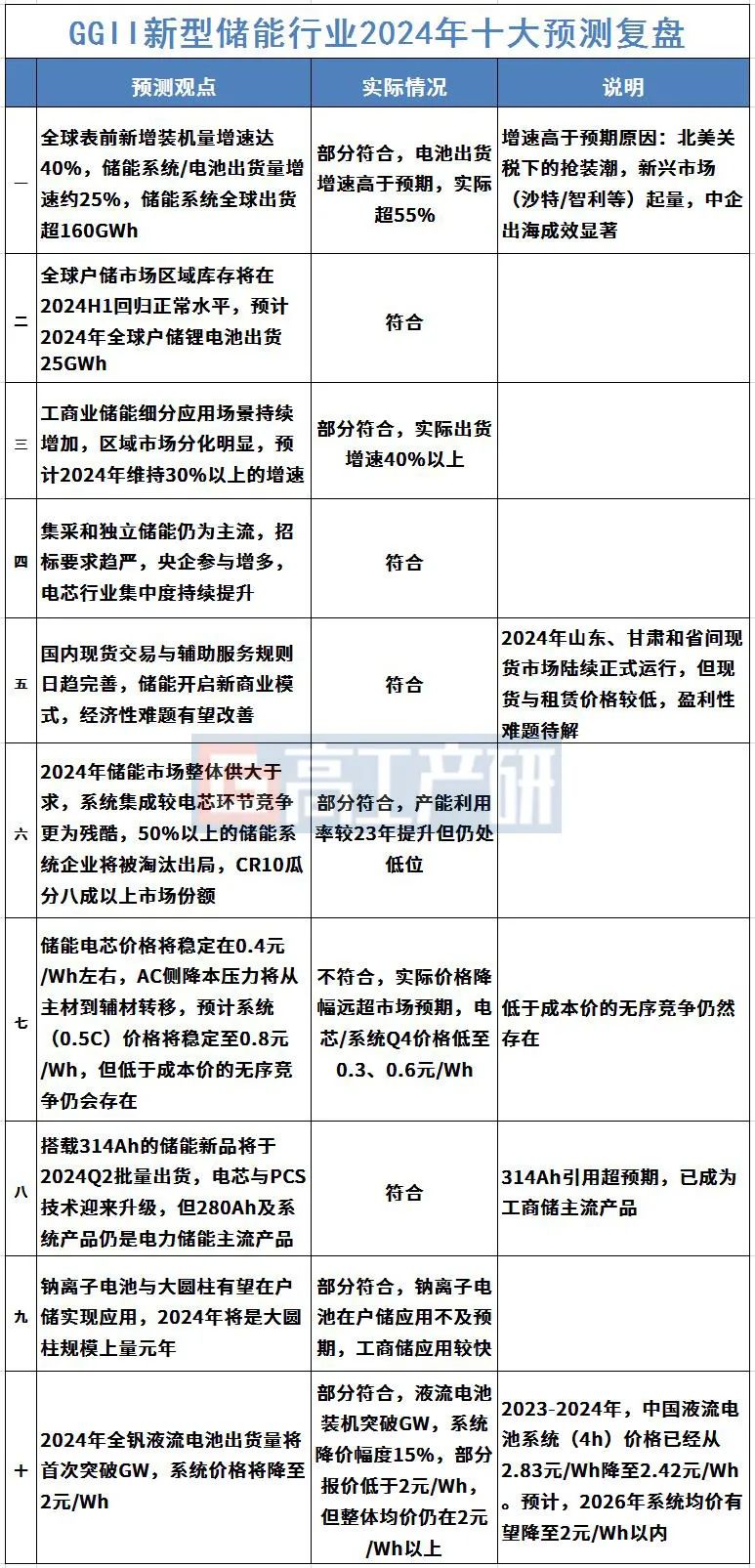

回顾过去的2024年,高工产研储能研究所(GGII)曾在2023年底发布《GGII:2024年中国新型储能市场的十大趋势》,时隔一年回头看,部分观点在2025年依然适用。

资料来源:高工产研储能研究所(GGII),2025年1月

GGII通过产业梳理和行业调研,结合宏观趋势与企业数据,预测2025年新型储能市场的十大趋势:

预测一:2025年全球储能新增装机超250GWh,欧洲市场将引领增速,新兴市场中东将成为全球新增储能第四大装机区域

2024年全球表前储能(Front of the Meter,FTM)合计装机量约为165GWh,其中储能装机核心区域中美欧合计占比仍超90%。

中国区域,当前部分省份已提前完成十四五规划目标,未完成省份中内蒙古、青海、甘肃等地有较大装机空间。预计2025年国内源网侧装机超110GWh,内蒙古/山东/江苏/新疆/甘肃装机领跑;美国区域,Trump上台对新能源产业带来一定影响,但部分延期的储能项目仍将在25年陆续并网,预计25年表前装机超45GWh;

欧洲区域,呈现多点开花局面,政策补贴和新的容量市场给多个区域国家的储能运营带来可观收益,预计25年将是欧洲储能并网大年,增速将超60%。

预计2025年新兴市场中东/加拿大/智利/非洲等地将陆续有GWh订单释放。2025年,继中美欧后,中东将成为新增储能装机第四大区域。

预测二:工商业储能增速50%以上,海外市场将爆发式增长

工商储在国内率先大规模应用,随着国内企业将开发市场转向四川/重庆/湖南/湖北等中部省份,预计2025年中部省份高耗能客户订单陆续释放,带动出货占比提升,同时区域多家高耗能企业联合进行百MWh级集采或成趋势。

相较于中国多数峰谷套利场景,海外工商储应用场景更加多样化。除欧、美、澳工商业储能市场规模较大,其他地区单个市场较小,分布分散,且应用场景多样化,难以标准化,中小企业出海仍有较大机会,预计2025年海外工商储将迎来增速100%以上的增长。

预测三:户储市场回归理性,市场需求平稳增长

户储库存已基本消耗完毕,加之24年下半年集中降价促销,但主要区域市场的需求仍不及预期,2024年全球户用储能装机规模约为14GWh。

当前户用储能一方面面临便携式储能(移动储能,2~5kWh产品)以及阳台光储场景的份额抢占,同时部分地区如澳大利亚由于商业模式的创新,通过部署工商业储能,采用社区共享储能的方式解决居民配储需求,市场边界逐渐模糊。

预计2025年南非、美国、马来西亚等地居民电价持续上涨,户储增长驱动力强,俄乌冲突导致的欧洲能源危机影响已逐渐消除,预计户储市场将回归理性,2025年将平稳增长,增速20%以内,装机规模16~18GWh。

预测四:预计2025年储能锂电池出货量达450GWh,高关税下的窗口期抢装,通过本土产能/技术授权建厂置换资源的出海订单增多

美国对中301关税政策规定2026年起储能电池及系统关税由7.5%提升至25%,而Trump上台可能导致美国清洁能源及储能发展放缓,加强关税壁垒,甚至促使全球范围内关税加码,2025年是最后一年窗口期,预计将带来一波抢装潮。

美国、加拿大、印度、中东等地出台本土产能制造要求/补贴,并通过短名单限制/竞争性谈判采购等限制海外企业进入,参考光伏行业,未来本土集成产能可能会增多。

从电芯环节来看,储能电芯出海客户仍以欧美集成商为主,由于头部集成商工厂布局已呈现出全球化趋势,尽管国内电芯企业在北美当地可能面临高关税、本土产能竞争下的出货逐步放缓,但在其他区域仍可能与其保持合作,并通过技术授权等模式规避区域地缘政治风险。

碳索储能网 https://cn.solarbe.com/news/20250106/92289.html