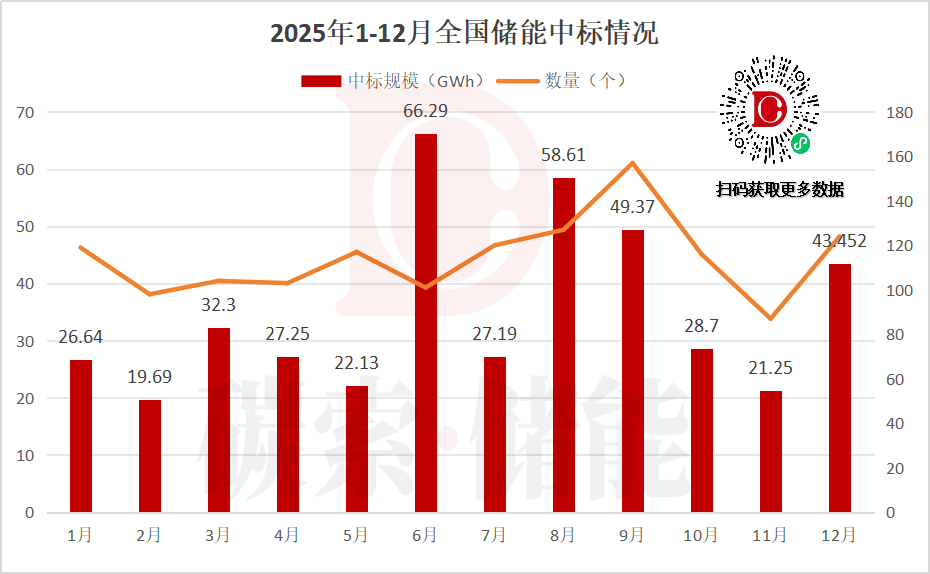

据碳索储能网不完全统计,2025年12月,全国储能中标规模达43.452GWh,环比11月大幅增长104.5%,实现规模翻倍;同比去年同期增长50.44%。

从全年走势来看,12月中标规模仅次于6月(66.29GWh)、8月(58.61GWh)、9月(48.37GWh)。可以看出国内储能市场在政策支持与市场需求双重驱动下,保持高速发展态势。

扫码获取完整版中标数据

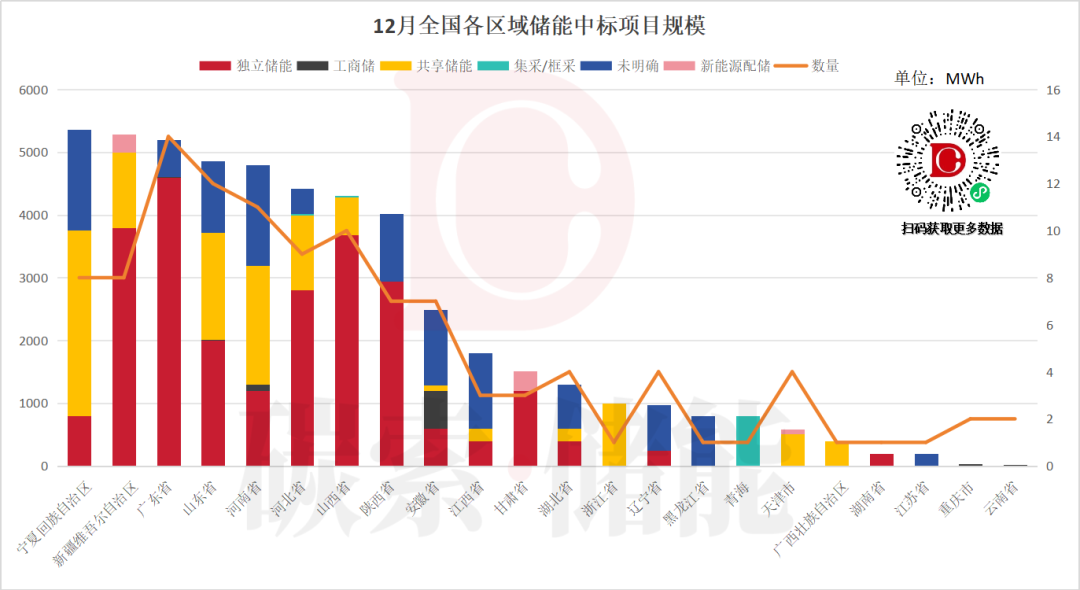

西北领跑,广东崛起

从区域分布来看,2025年12月,宁夏省中标规模为5.36GWh,位居全国第一。其中共享储能规模达2.96GWh,占本省中标总量的55.2%。

数据显示,目前,宁夏的独立共享储能占比高达90%以上。宁夏是“西电东送” 送端,典型的新能源高占比、外送需求大。网侧独立储能直接接入主干网,服务多个新能源电站与用户,相比分散式配套储能,共享模式的资产利用率与调节效率更高,更契合区域电网的集中调度需求。

新疆以5.287GWh排名第二,区域内储能结构呈现“独立储能为主、共享储能补充”的特征,独立储能规模3.8GWh,共享储能规模1.2GWh;

值得注意的是,12月,广东省表现较为亮眼,中标规模约为5.2GWh,排名第三。其中,独立储能占绝对主导,规模达4.6GWh。可以看出,广东在工业负荷集中、电力需求旺盛背景下,对独立储能项目的迫切需求,也反映出华南地区储能市场加速崛起的趋势;

从全国范围来看,储能中标区域覆盖22个省市自治区,除前五名外,河北、山西、陕西等省份也有一定规模中标,市场区域分布逐渐趋于均衡,但西北、华南、华北等能源需求集中或新能源富集区域仍占据主导地位。

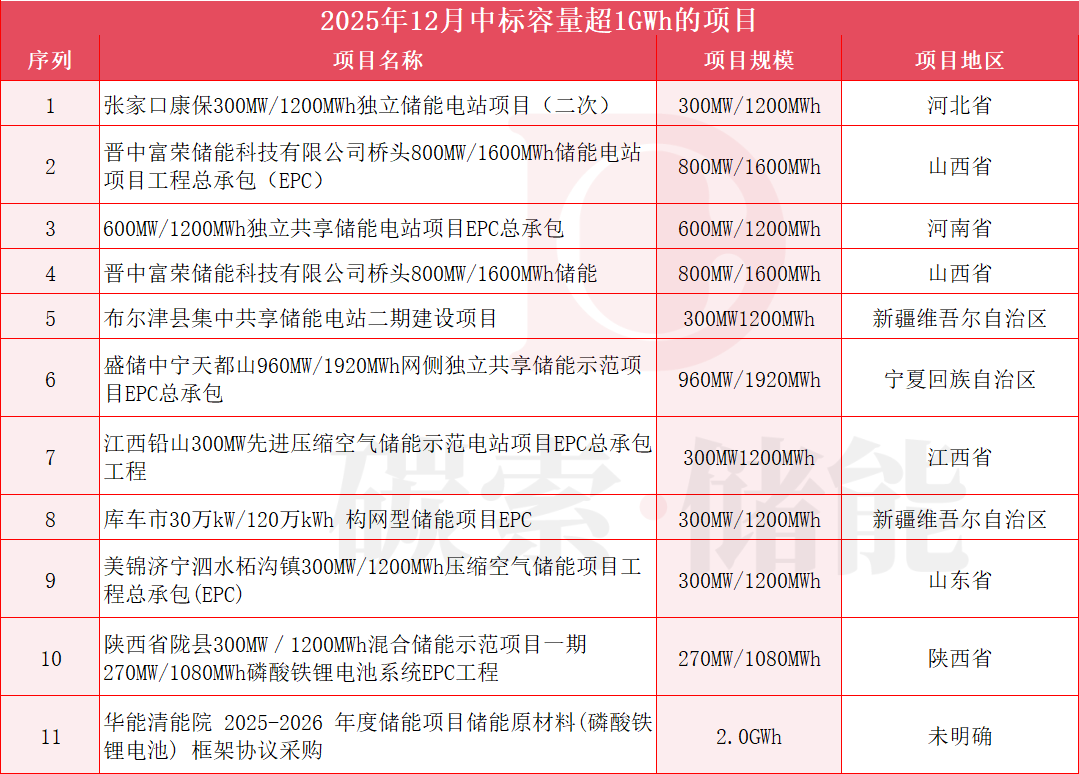

技术路线持续多元化

2025年12月,共有11个中标项目规模超1GWh,涵盖独立储能、共享储能、压缩空气储能、构网型储能等多种技术路线,且以EPC总承包或框架协议采购形式为主。

扫码获取完整版中标数据

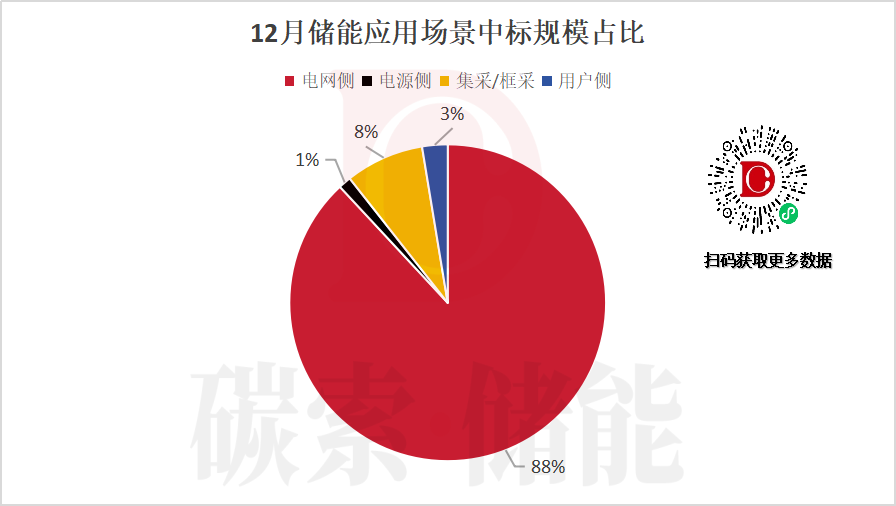

电网侧占比超八成

12月电网侧中标项目占比高达88%,对应规模约46.7GWh,成为储能市场的核心需求来源,可以看出储能当前主要服务于电网安全与调峰需求;集采/框采占比8%,规模约4.3GWh,反映出政府与国企集中采购模式对市场的拉动作用。

央国企主导EPC项目

12月EPC中标Top15企业中,央国企占比超80%,行业集中度较高。其中中国电建以超11GWh的中标规模稳居第一;中国铁建集团(8.09GWh)、中国建筑集团(5.2GWh)分列二、三名,三大央企合计中标规模超24GWh,占全国总规模的55%以上。

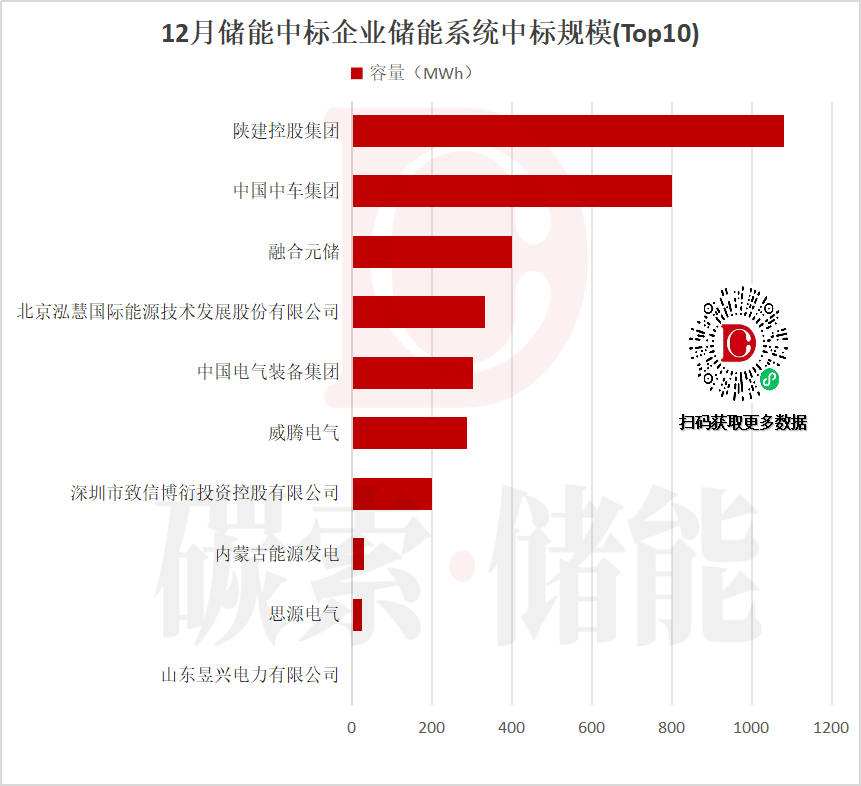

而在储能系统领域,陕西电建工新能源有限公司中标规模1GWh排名第一。中国中车集团、融和元储、北京泓慧国际能源等企业紧随其后。

储能价格小幅上涨

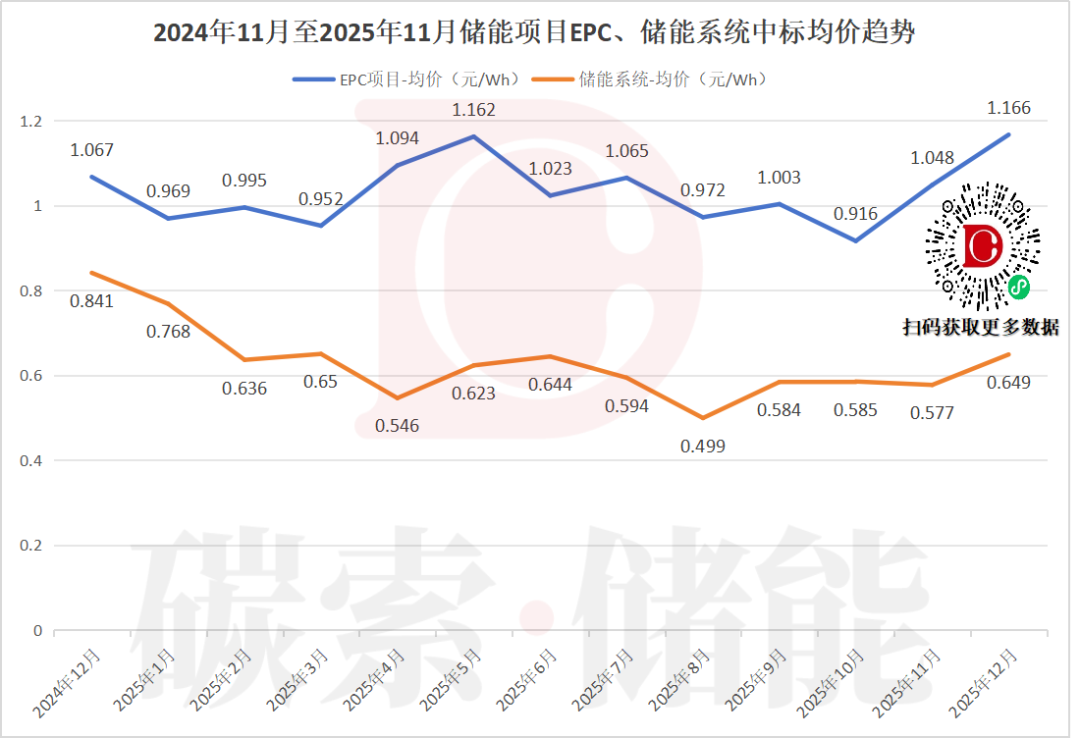

中标价格方面,12月储能系统中标区间为0.467-0.835元/Wh,均价为0.649元/Wh,环比上涨约12.28%;储能EPC项目中标区间为0.689元/Wh—1.9996元/Wh,均价为1.166元/Wh,环比上涨约11.26%。

碳索储能网 https://cn.solarbe.com/news/20260112/50016562.html