储能靠“产品出海”,还能走多远?这一问题的答案,藏在企业的行动中。

近日,阳光电源与埃及政府签署18亿美元合作协议,10GWh储能工厂落地苏伊士运河区域,为当地超大规模光储项目提供本地化供给。

据碳索储能网了解,埃及储能工厂是阳光电源继匈牙利、泰国、墨西哥后的第四个海外储能生产基地,产能将依托苏伊士运河,辐射中东、非洲核心市场。

显然,这是中国储能出海的又一次生动注脚。不止阳光电源,中国储能企业的全球化路径已悄然迭代——从“产品出海”到“产能扎根”,一场关乎生存与竞争的布局升级正在上演。

从被动破局到主动扎根

全球储能市场正迎来爆发期。

据CESA储能应用分会统计,2025年中国企业新增储能出海订单及合作规模达353GWh,同比激增94%;预计2026年全球总需求将突破600GWh,需求场景也从传统新能源消纳,延伸至AI算力基建等新兴领域,增长动能持续强化。

但亮眼数据背后,挑战已然浮现。

贸易保护主义抬头、区域合规要求升级,正持续压缩产品出口的盈利空间与市场份额,中国储能出海遭遇多重逆风。

欧美市场的贸易壁垒尤为突出。2025年中国储能电池输美关税历经多轮调整,2026年起非汽车用电池综合税率攀升至48.4%,增幅超30%,大幅侵蚀企业利润;欧盟“新电池法”于2026年正式落地,对储能电池全生命周期碳足迹提出严苛标准。多重限制下,“本地化”已从可选策略变为企业出海的必选项。

驱动企业海外“扎根”的,并非仅有外部压力,市场内生需求的拉动作用正持续凸显。随着全球竞争加剧,客户对供应链韧性、交付周期及本地化服务响应的要求不断提高,传统跨境贸易模式已难以匹配需求。打造从研发、生产到服务的本地化闭环能力,成为抢占市场主动权的核心抓手。

从单点突破到生态构建

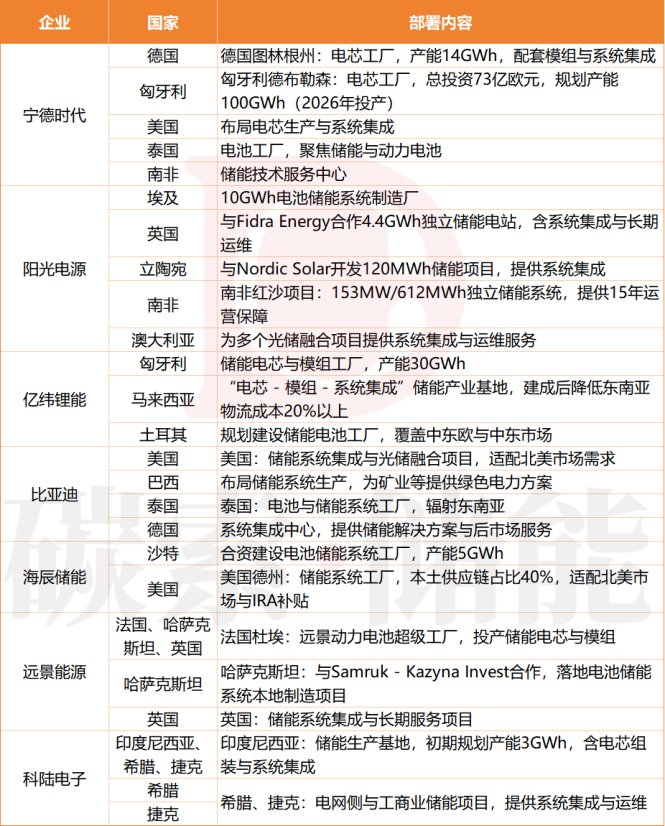

储能企业的海外布局,从单一的电芯生产,延伸至系统集成、光储融合,乃至后市场服务,产业链条日臻完善,生态闭环逐步成型。

储能企业海外布局情况

从布局特征来看,电芯制造本地化是核心基础,企业通过产能落地突破贸易壁垒、降低物流成本。据碳索储能网统计,宁德时代规划2030年欧洲、东南亚产能合计达130GWh;亿纬锂能匈牙利30GWh工厂、中创新航葡萄牙15GWh工厂加速落地;海辰储能美国10GWh工厂已正式投产,全球化产能网络逐步成型。

产业链协同与后市场服务的完善,则成为生态构建的重要支撑。在中东市场,宁德时代与本地能源企业深度合作,搭建“电芯制造-系统集成”本地化链条;比亚迪依托海外新能源汽车产业基础,实现储能业务协同布局,在东南亚、欧洲斩获多个光储一体化订单。

后市场领域,远信储能在匈牙利组建本地化团队,通过aFRR调频认证后凭借运维服务优势拿下大额订单;刚刚,宁德时代沙特“宁家服务”中心的落地,则填补了当地后市场服务的空白。

合作模式的升级同样值得关注。企业海外布局已从全资建厂转向合资合作模式,晶科能源联合沙特公共投资基金、阳光电源与埃及政府合作建厂,这种轻资产、高效率的模式,既能分散经营风险、快速适配本地规则,更能通过利益绑定实现从“外来者”到“本地利益共同体”的转变。

中国储能的出海故事,已从单一产品出口,升级为产能、技术、服务与合作模式的全维度生态输出。这种从“产品走出去”到“产能扎下来”的跃迁,本质上是中国储能产业从“规模红利”向“技术+生态”复合优势升级的缩影,更是应对全球竞争的长期最优解。

碳索储能网 https://cn.solarbe.com/news/20260121/50017380.html