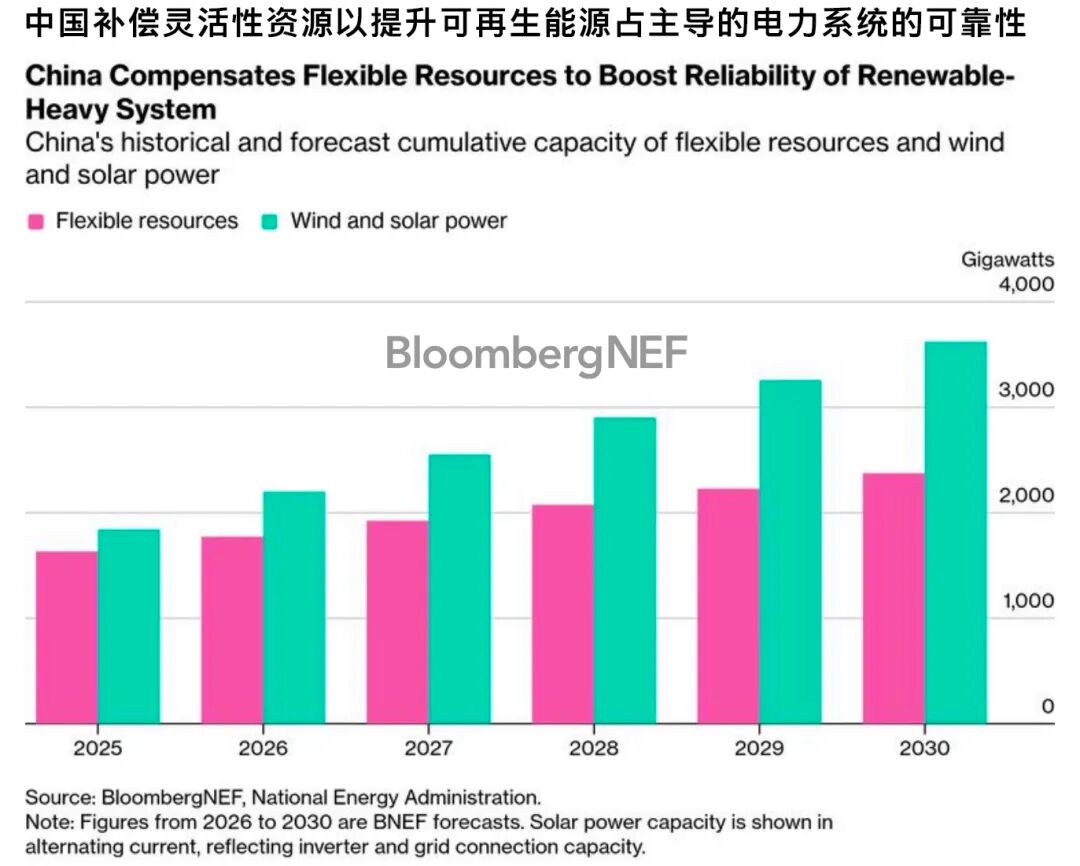

中国最新容量电价改革标志着补偿电力系统资源的明确转变,即从基于装机容量转向基于可靠容量。通过大幅提高煤电容量电价、调整抽水蓄能补偿方式,并首次建立全国性电网侧独立新型储能容量电价机制,该政策重塑了投资激励机制,也明确了中国在一个日益由风光主导的电力系统中将如何管理电力供应充裕性风险。

上调煤电容量电价,释放向可靠容量转型的信号

2026年1月出台的政策将煤电容量电价上调65%,达到每年每千瓦165元人民币(约合23.80美元),至少可覆盖50%的固定成本。省级价格主管部门可对天然气发电建立容量电价机制。对于面临利用小时数下降的煤电机组,尽管这一短期调整提供了即时财务支持,但更重要的信号在于结构性转变:未来容量电价将日益反映各地区的可靠容量情况,而非单一的全国性基准。

中国计画摒弃基于特定技术的容量电价模式,转而采用基于可靠性的统一容量补偿机制。在此框架下,发电与储能技术间的竞争将围绕顶峰时段持续稳定供电能力,而非仅凭装机容量——这标志着中国向更加成熟的电力市场迈出重要一步。

抽水蓄能告别保障性收入

此次改革还收紧了抽水蓄能的容量电价机制,尤其是针对新开工项目。此前,抽水蓄能项目高度依赖行政部门对逐个项目设定的容量电价,旨在保障收益,这虽然有利于项目快速部署,但对成本控制和高效选址的激励作用有限。

2021年633号文出台后开工的抽水蓄能项目将面临更大市场风险。容量电价将基于省内平均项目成本,并根据持续放电能力进行调整。开发商还需更积极参与电能量和辅助服务市场。此举降低了对保障性收入的依赖,并将更多收益风险转移至开发商,同时使投资更契合实际系统可靠性需求。

此项政策调整之际,中国抽水蓄能储备项目已有望大幅超出国家规划目标,促使政策制定者采取措施遏制单靠保障性收入驱动的过度投资。

建立电网侧独立新型储能容量电价机制

该政策首次在国家层面为电网侧独立储能电站建立容量电价机制,容量电价水平与顶峰能力和放电时长挂钩。对于仅靠能源套利和辅助服务收入不足以确保储能项目可融资性的地区,这是一项重要支持机制。

但项目资格实行清单制管理,管理要求由国家能源局制定。此举有效限制了执行容量电价的储能扩张,降低了政策驱动的过度建设风险。

在当前煤电容量电价标准框架下,短时储能系统可能看似具有吸引力,但长期来看,政策将转向可靠容量补偿机制,更倾向于支持可再生能源占比高的系统中顶峰时段能够持续稳定供电的长时储能资产。

电价与弃电影响将因地而异

更高容量电价将降低燃煤电厂通过电能量市场收益收回固定成本的依赖。在供过于求地区,此举可能促使燃煤电厂在中长期市场和现货市场更激进投标,从而压低电价。取消最低电价须维持在煤电基准电价20%范围内的限制,以及放宽中长期合同覆盖要求,将放大此效应。

该影响具有显著区域差异性。在供电紧张地区,类似条件反而可能增强发电企业的议价能力。

这项改革还通过鼓励投资灵活资源、适当放宽煤电中长期合同签约比例要求,逐步缓解可再生能源弃电问题。但输电瓶颈在多个地区仍是制约因素,弃电问题的改善将是一个渐进过程。

对风电和光伏投资的影响

容量电价机制通过增强系统灵活性和降低弃电风险,改善了风电和光伏在电力系统中的处境。但这并非可再生能源部署的关键驱动力,其发展仍取决于政策目标、电网扩容和需求成长。随着电价日益市场化,差价结算机制将成为抵御收入波动的主要对冲工具。

总体而言,此次改革是中国电力系统向更加市场化、以可靠性为核心的方向迈出的关键一步,对灵活性投资以及整合中国快速扩张的可再生能源发电具有深远影响。

碳索储能网 https://cn.solarbe.com/news/20260204/50017988.html