碳索储能网最新统计数据,2026年4月,国内储能系统及EPC项目中标规模合计达13.74GW/36.54GWh。

储能中标呈现稳健增长态势,市场需求结构持续优化,价格进入阶段性筑底平台,大项目规模化落地成为显著特征,标志着行业发展进入新阶段。

区域市场格局:

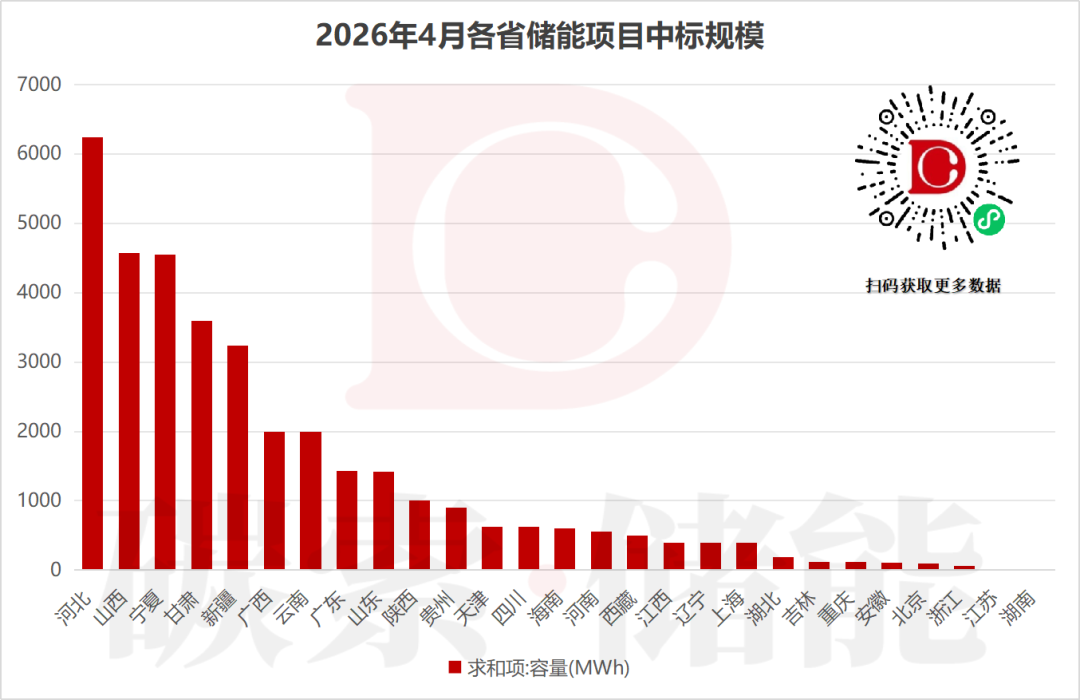

河北领跑,西北仍是项目落地核心区

从各省中标容量分布来看,市场集中度较高,头部省份对全国规模的拉动效应显著:

河北省以超 6.2GWh 的中标规模位居全国首位,成为本月市场最大增量来源;山西、宁夏紧随其后,中标规模均突破 4.5GWh;甘肃、新疆、广西、云南等西北、西南省份中标规模也均超 2GWh,共同构成市场第一梯队。

整体来看,西北、华北地区仍是储能项目落地的核心区域,与风光大基地建设、共享储能政策的持续推进密切相关;而华东、华中地区项目规模相对较小,市场活跃度有待提升,区域分化格局进一步凸显。

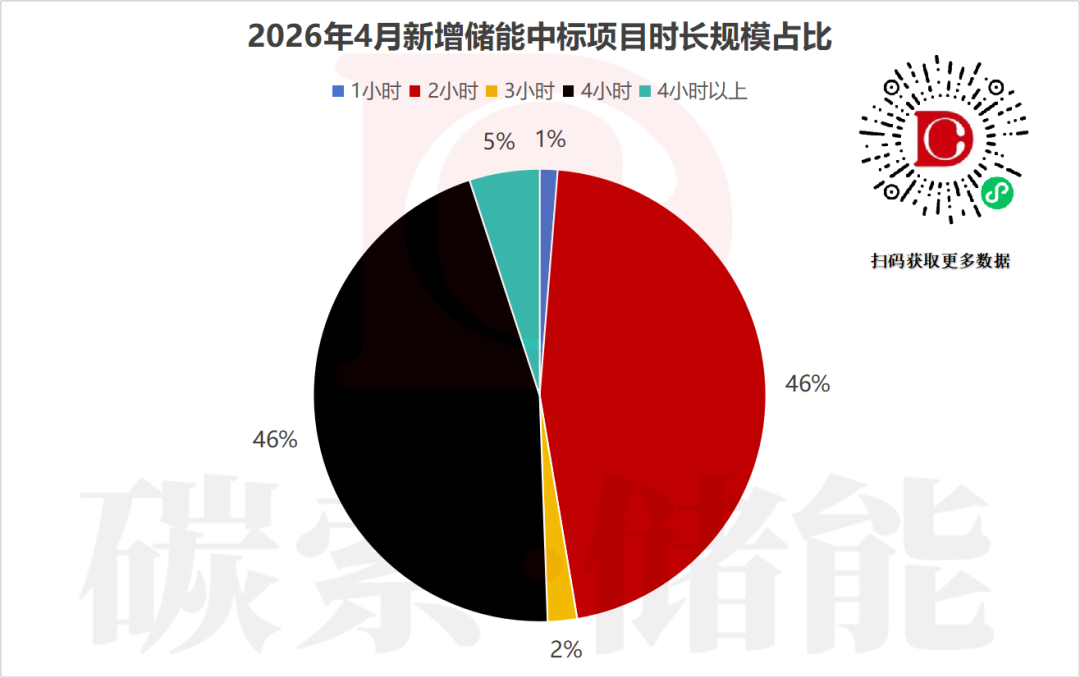

时长结构:

2小时与4小时“双强主导”,长时化趋势明确

市场对储能时长的需求结构进一步优化,形成“双强主导、长时扩容”的清晰格局:

双强并立:2小时与4小时时长项目各占本月中标总量的46%,平分秋色。2小时项目仍是新能源配储、用户侧峰谷套利等传统场景的主流选择;4小时项目占比的快速提升,则直接反映了电网侧调峰、独立储能等场景对长时储能需求的强劲释放。

长时扩容:4小时以上项目占比提升至5%,而3小时及以下短时储能需求持续萎缩。这明确显示,储能系统长时化已成为行业不可逆的发展趋势。

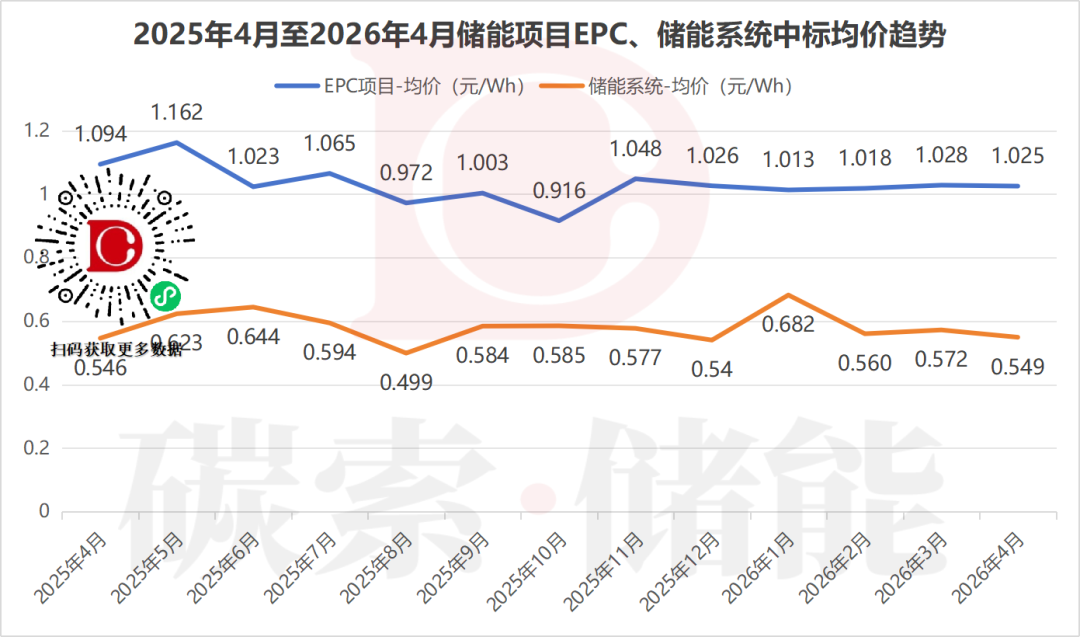

价格走势:

EPC均价企稳破1,系统价格于底部区间波动

回顾近一年走势,储能市场价格已脱离快速下跌通道,进入筑底企稳期:

EPC均价:在经历波动后,近半年稳定在1元/Wh以上,2026年4月均价为1.025元/Wh,进入平稳运行阶段。

系统均价:长期在0.5-0.7元/Wh的区间内波动,2026年4月均价为0.549元/Wh。这表明行业在成本控制与维持合理利润空间之间已初步形成平衡机制。

项目聚焦:

GWh级项目集中落地,共享/独立储能担纲主力

本月市场的亮眼规模,得益于多个超1GWh的EPC大项目集中释放:

项目清单:包括广西北海500MW/2000MWh、新疆克州300MW/1200MWh、宁夏同心300MW/1200MWh、山西平定250MW/1000MWh及甘肃中节能250MW/1000MWh等多个独立/共享储能项目。

核心意义:这些项目不仅直接推高了月度中标规模,更标志着以共享储能、独立储能为代表的商业模式已从政策试点走向规模化、商业化落地,为行业提供了可复制的成功路径。

总结与展望

市场总结:2026年4月市场核心特征可概括为“规模稳增、结构优化、价格企稳”。区域上,河北领跑、西北核心的格局稳固;时长上,2/4小时并驾齐驱;价格上,竞争逻辑正从价格战转向全生命周期综合能力的比拼。

未来展望:预计随着新能源高比例并网需求持续,2小时与4小时项目仍将主导近期市场,4小时以上长时储能占比有望持续提升。价格大概率在当前区间内波动。建议市场参与者重点关注河北、西北等核心区域的项目机会,并前瞻性布局长时储能、共享储能等具备明确增长逻辑的细分赛道。

碳索储能网 https://cn.solarbe.com/news/20260514/50023007.html