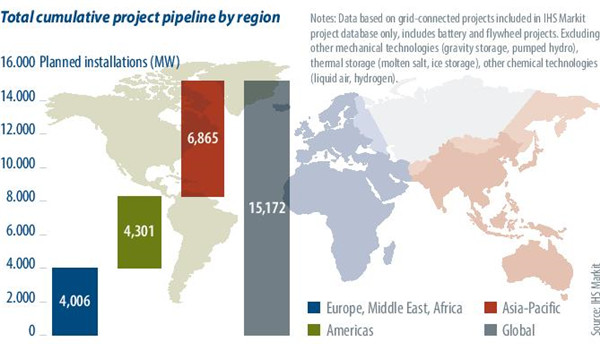

随着项目管道的持续增长,电池储能有一个积极的未来,2019年初达到15.2吉瓦,这是新型抽水蓄能(PHES)管道规模的一半。亚太地区拥有最强大的管道,但它包括一些投机项目,如果它们完成,将使当前世界上最大的单站点储能项目相形见绌。

美国市场在2019年呈指数级增长,美洲已经有一个超过的项目4.3 GW。随着政策框架在美国的推进,IHS Markit已经跟踪了39个州的项目活动,这些州拥有运营的能源存储系统,另外还有5个州正在计划或正在建设项目。

竞争格局

基于超过1兆瓦的项目统计,NEC能源解决方案,日本电产和特斯拉能源公司是2018年主要的能源存储系统集成商。Narada和特斯拉能源公司加入了LG化学和三星SDI这类的一线阵营,成为委托项目最重要的储能电池供应商,这四家公司也共计占已确认供应商计划的电池储能的67%。

2018年的一个明显趋势是大型前端系统的规模越来越大,这进一步证明了该行业正在走向成熟。超过100兆瓦的系统的公告正在更频繁地发生,虽然目前仅占总装置的三分之一左右,但是后期活动正在增加,突出了住宅和商业应用的未来重要性。

韩国电池火灾

2018年期间,韩国报告了超过15起电池火灾,导致商业,工业和能源部(MOCIE)采取了行动。目前,该国安装了超过1,250个电池储能系统。随着该国频繁的起火事故发生,当局优先对所有已安装的电池系统进行安全检查,专业工作组与主要电池制造商和公用事业公司合作进行检查。

由于2019年此类事故还会继续发生,MOCIE宣布强制关闭342个公共储能系统,并建议能源储存系统的私人业主将其下线,直到正在进行的调查结束。预计这一行动将在整个韩国和全球范围内引起反响,但它将鼓励实施更严格的安装和安全法规。

市场前景

预计爱尔兰将在本季度晚些时候启动新的辅助服务市场的第一阶段。预计2019年9月将采购91至140兆瓦,所有系统计划于2021年9月安装。

在5月联邦大选之前,澳大利亚各州和地区继续支持可再生能源发电和储能电池系统。南澳大利亚为其他州开创了先例,并提供了丰厚的储能补贴。由于一些澳大利亚地区的住宅电价较高,IHS Markit预计光伏系统所有者将探索存储机会,因为地区政府鼓励采用住宅太阳能和存储,以及将集成系统推进到虚拟发电厂(VPP)。

美国联邦能源监管委员会(FERC)于2018年2月发布了第841号命令,该命令旨在消除电能储存的主要监管障碍,旨在为存储创造一个公平的竞争环境,以获取新的收入来源。截至2018年12月,独立系统运营商和区域输电系统服务商都提交了反映储能资源所提供的计划,这些计划将于2019年开始实施。

这一政策和监管发展意味着2019年应该是能源储存的另一个积极的一年。继2018年强势完成后,更大的地域多样性,更加全球化的供应商将推动行业发展。

碳索储能网 https://cn.solarbe.com/news/20210629/458.html