青海省能源局印发的《2021年青海省新能源开发建设方案》通知,就保障性、大基地以及市场化新能源项目的开发建设给出有关要求。

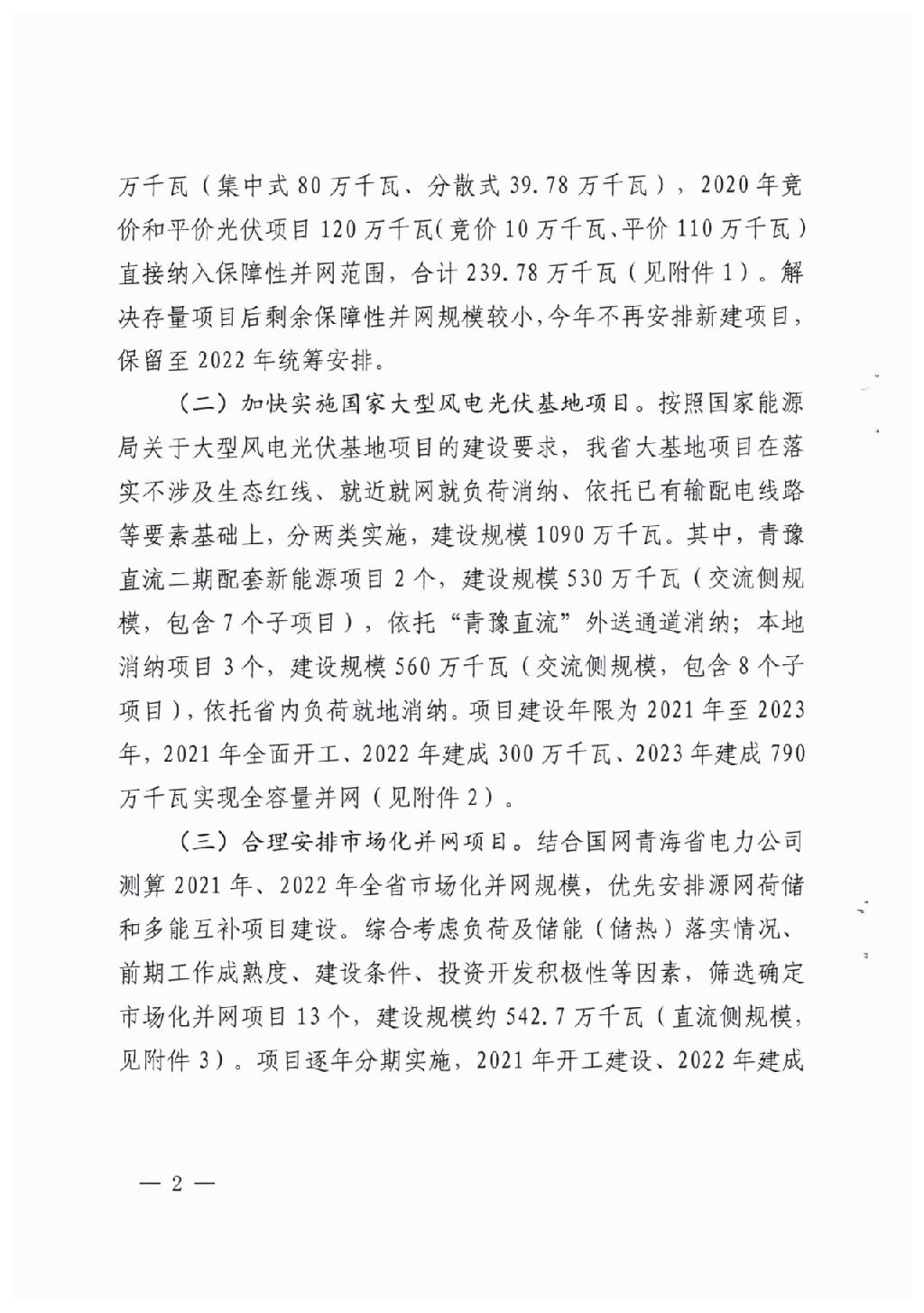

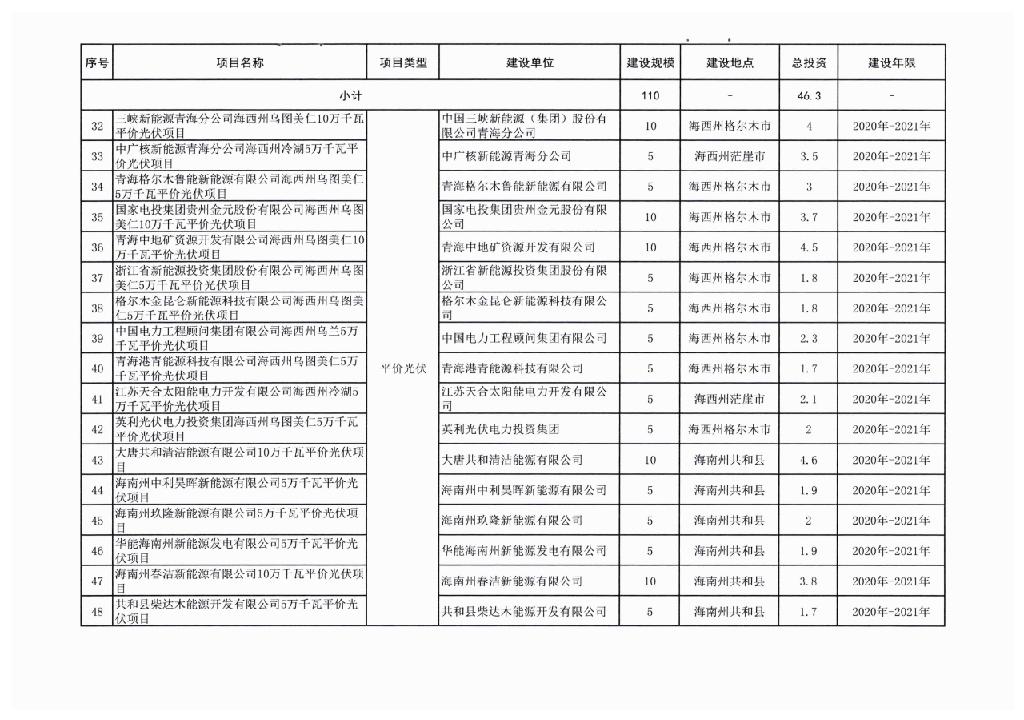

根据文件,青海2021年不安排新增保障性并网项目,优先存量项目纳入2021年保障性并网范围,剩余规模则保留至2022年。在存量项目中,风电规模为1.1978GW,光伏规模为1.2GW,总规模为2.3978GW,上述项目需在2021年底建成。

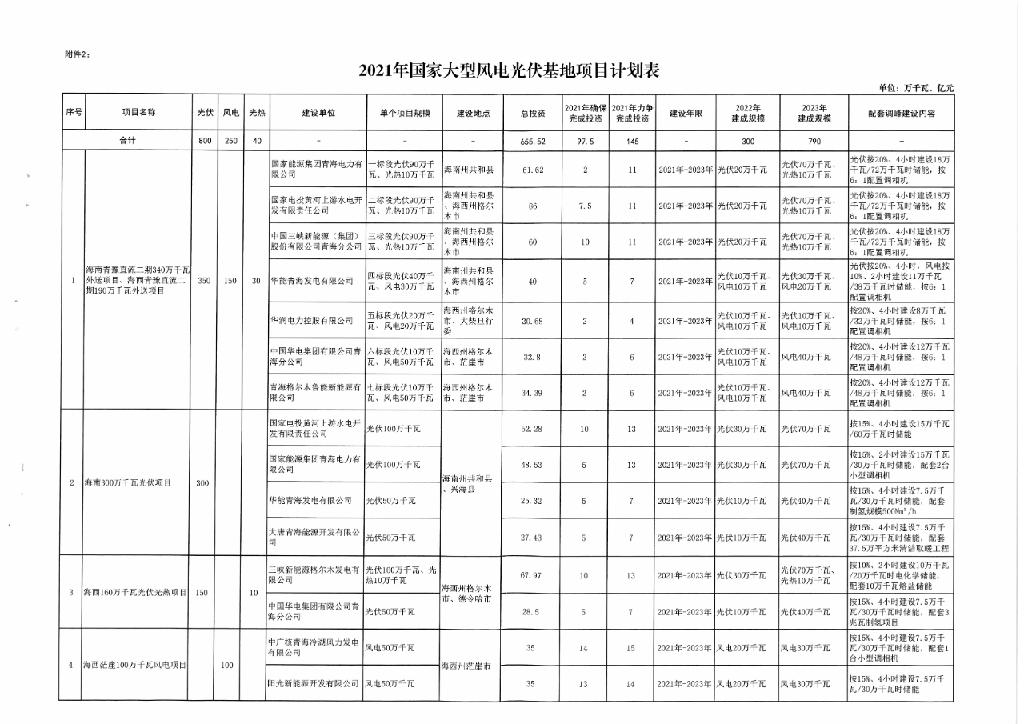

大型风电、光伏基地项目则按照就近就网就负荷消纳、依托已有输配电线路分为两类,规模总计为10.9GW。其中,青豫直流二期配套新能源项目规模为5.3GW,依托"青豫直流”外送通道消纳的项目规模为5.6GW。上述项目2021年开工,2022年建成3GW,2023年底建成7.9GW。

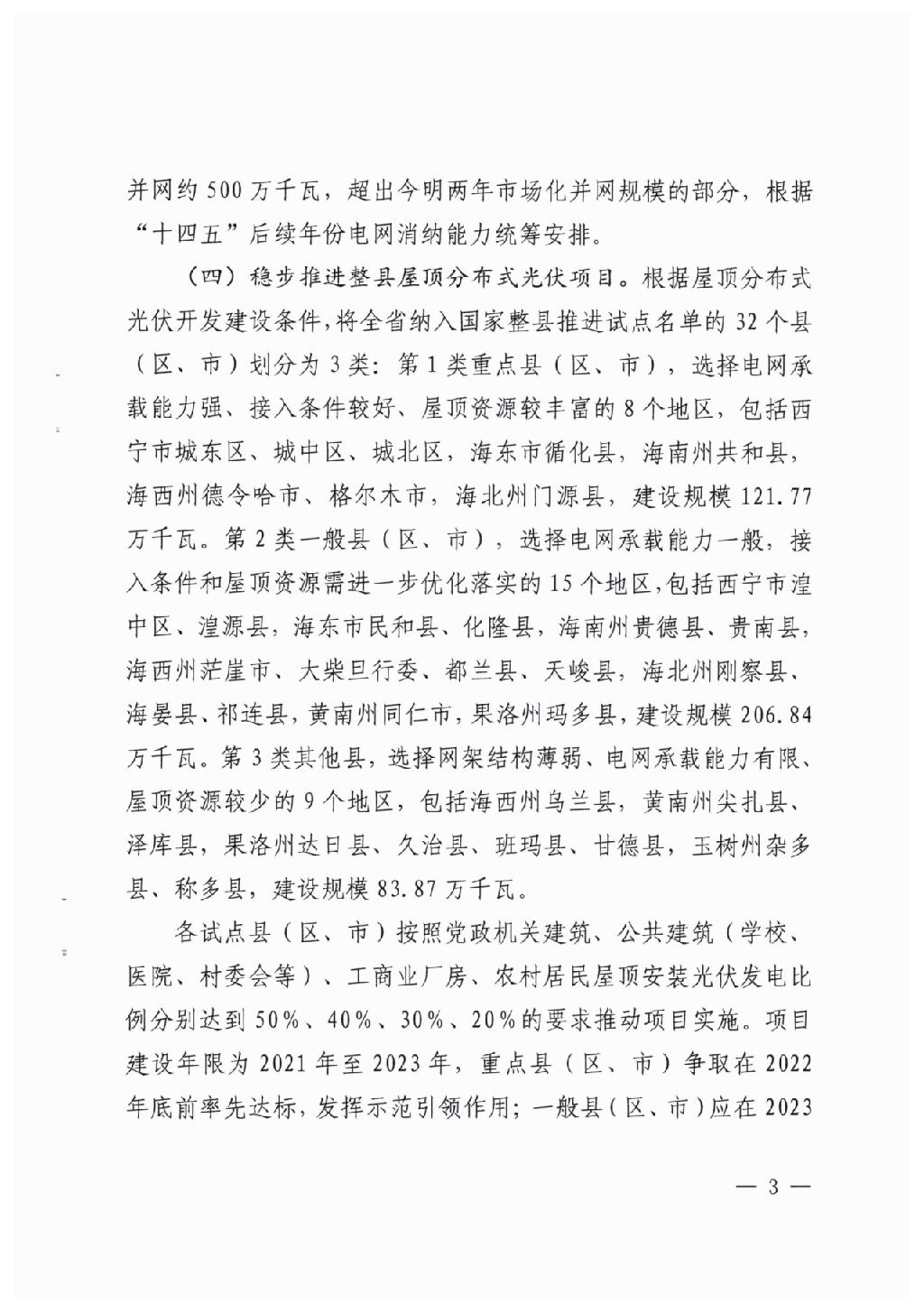

市场化项目经国网青海测算,2021年、2022年共安排5.427GW,优先安排源网荷储和多能互补项目建设,预计2021年开工,2022年建成5GW。

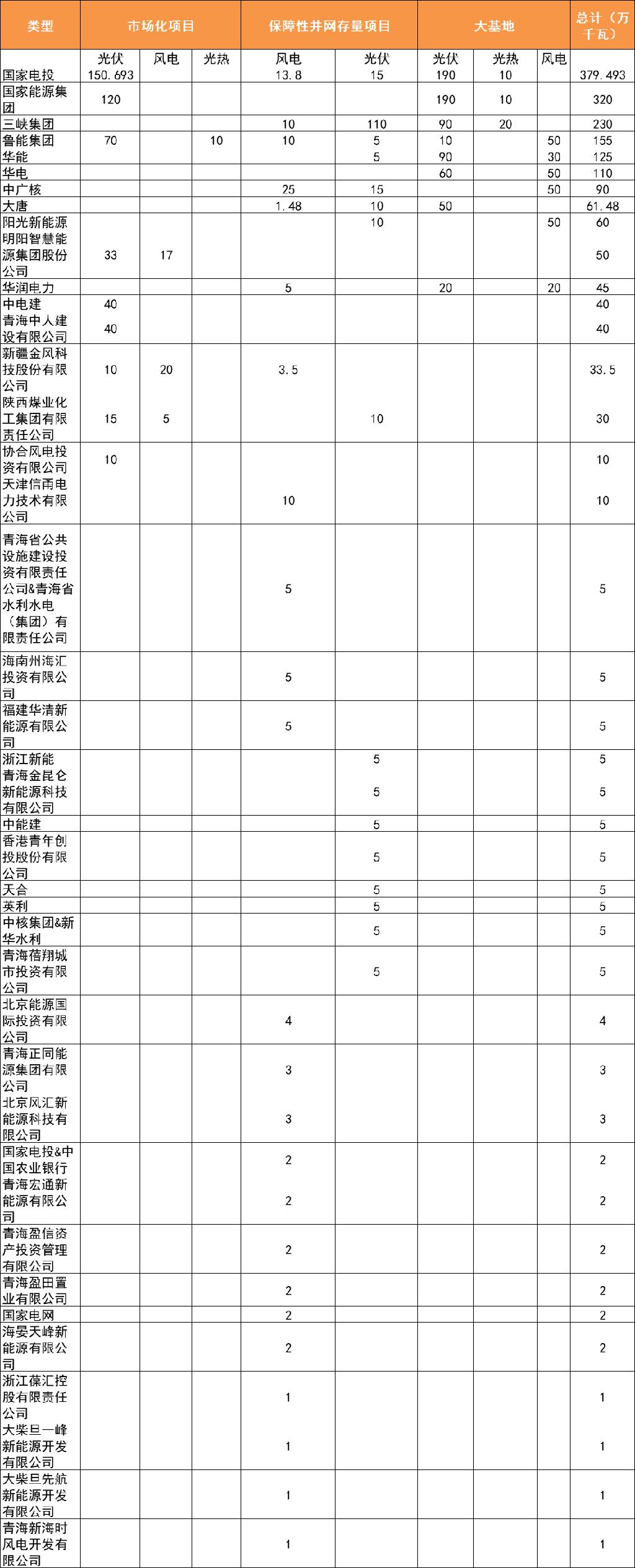

根据项目名单梳理情况来看,国家电投、国家能源集团、三峡集团分别以3.795GW、3.2GW、2.3GW的规模位列TOP 3.鲁能、华能、华电所得规模均超GW级。

此外,稳步推进整县分布式光伏项目,将全省纳入国家示范名单的32个县划分为三类。一类为重点项目,包含8个地区,规模为1.2177GW;二类为一般项目,电网承载能力一般,包含15个地区,规模为2.0684GW;三类为网架结构薄弱区,共9个地区规模为0.8387GW,合计整县分布式光伏总规模为4.1248GW。上述项目,一类需在2022年底建成,二类需在2023年6月底建成,三类需在2023年底建成。

总体来看,2022年底,青海预计将有3GW风光大基地、5GW市场化项目以及1.218GW的整县分布式项目需要建成并网,总规模为9.218GW。

需要强调的是,未按照时限建成的项目不再纳入保障性并网范围,加快推进重点项目,市场化并网项目要按照不低于15%、4小时比例配建储能,对电网企业建设有困难或规划建设时序不匹配的新能源配套送出工程,可由发电企业充分论证后,按独建自用、合建共用形式建设。

具体文件见下:

碳索储能网 https://cn.solarbe.com/news/20220505/39394.html