2026年7月,亚洲储能峰会(Asia Energy Storage Summit 2026)在泰国曼谷召开。在这场汇聚全球储能产业的盛会上,中和储能联合创始人兼CTO谢伟博士发表了题为《液流电池技术驱动电网级储能系统》的主题演讲,从技术演进、市场格局到未来趋势,全面勾勒了液流电池的产业化图景。

锂电池的“天花板”:电网级储能的四大不可承受之重

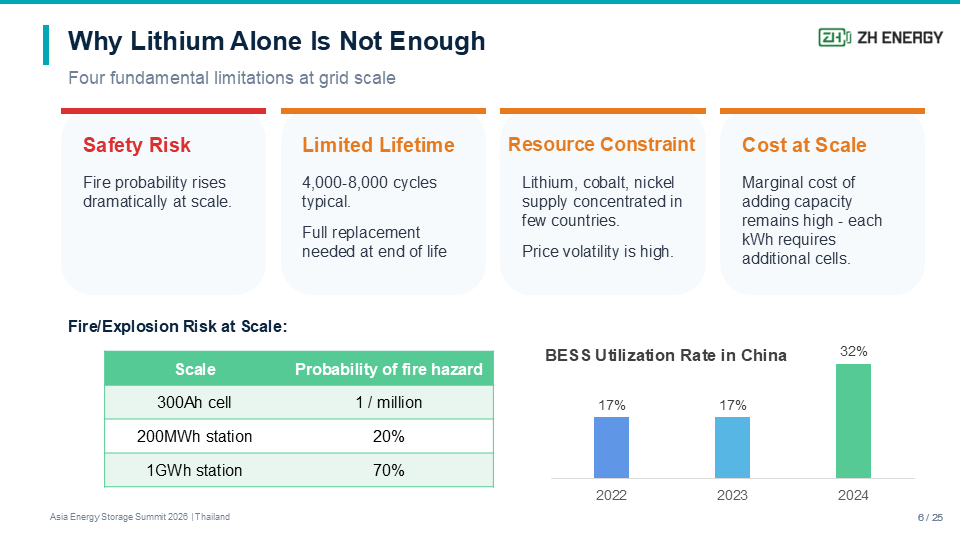

谢伟博士在演讲中用一组数据直戳行业痛点:在中国,储能电站的平均利用率在2022、2023年仅为17%,到2024年才勉强攀升到32%。利用率低下的背后,是一场关于安全性、经济性和可持续性的深层博弈。

安全风险随规模指数级放大——演讲引用的概率模型令人警醒——单体300Ah磷酸铁锂电芯的火灾概率约为百万分之一,但当规模扩大到200MWh的储能电站时,发生火灾的概率跃升至20%;1GWh级别电站更是高达70%。这不是危言耸听,这是简单的大数定律。

寿命天花板难以突破——锂电池的循环寿命上限4000至8000次,达到寿命后需要整体更换,这意味着一个设计寿命20年的储能项目,中途至少要经历一次完整的电池更换周期——设备停机、二次投资、废旧电池回收,每一项都是真金白银的隐性成本。

资源约束和价格波动——资源端锂、钴、镍的全球供应链高度集中在少数国家,价格波动剧烈。对于电网级储能这种动辄百MWh的项目来说,原材料的价格波动足以吞噬项目IRR的全部安全边际。

边际成本不随规模递减——成本结构:锂电池的边际成本基本恒定:每增加1kWh容量,就必须增加对应的电芯。这种线性成本结构,使得锂电池在4小时以上的长时储能场景中,经济性迅速衰减。

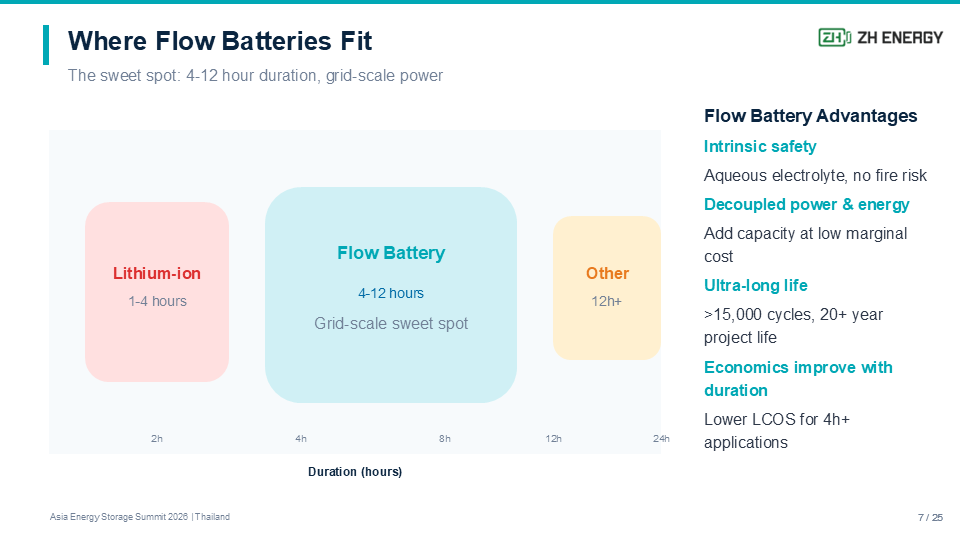

核心判断:锂电池在1~4小时的短时储能场景中占据绝对优势,但当储能时长向4小时以上延伸时,安全、寿命、成本三个维度同时触及天花板。这正是液流电池的切入点。

液流电池的精确卡位:4-12小时的“甜蜜点”

在谢伟博士展示的技术定位图中,液流电池的最佳应用窗口清晰地落在4至12小时。这不是主观判断,而是由其底层技术架构决定的。液流电池的核心优势源于一个设计理念:功率和容量的解耦。电化学堆决定功率(kW),电解液储罐决定容量(kWh)。要增加储能容量,只需增大储罐——边际成本极低;要增加输出功率,只需增加电堆数量。这种解耦设计带来了三个锂电路线无法复制的优势。

本征安全:水系电解液,无热失控风险,从材料层面消除了起火爆炸的可能性。

超长寿命:超过15,000次循环,20年以上系统寿命,电解液不降解、可回收再利用。

经济性随时长递增:4小时以上的度电成本(LCOS)已接近锂电池,且优势随储能时长增加而扩大。

当前全球已有多项标志性项目落地:中国新疆200MWh/1GWh全钒液流电池项目是全球最大规模部署;欧洲规划了一个全球最大的液流电站,规模达到800MW/1.6GWh;印度正在招标20MW/120MWh的液流电池项目。政策、市场、技术三重驱动力正形成合力。

全球市场爆发:年复合增长率超30%的赛道

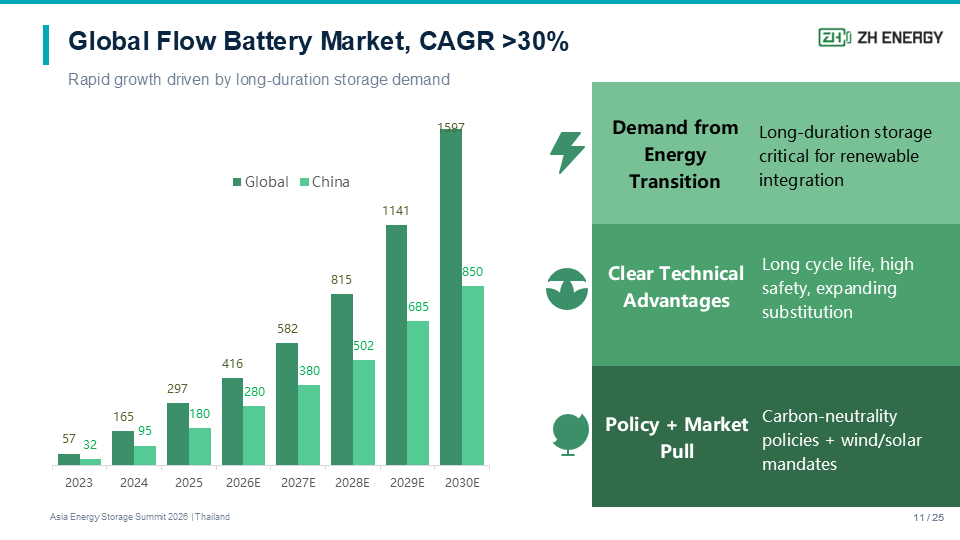

演讲披露的全球液流电池市场预测数据令人印象深刻:

从2023年的57MW到2030年预计的1,597MW,全球液流电池市场规模在不到十年间有望增长近30倍。中国占据全球市场半壁江山以上,2025年全钒液流电池装机量预计达到500MW。

三大驱动力支撑这一增速:能源转型带来的长时储能刚需、液流电池在安全与寿命上的清晰技术优势、以及各国碳中和政策和风光配储的政策拉动。

商业化的“三道坎”:为什么液流电池还没有起飞

尽管前景可观,但谢伟博士坦率地指出,液流电池目前仍面临三大商业化障碍。对从业者来说,这正是需要集中火力攻克的方向。

第一道坎:系统成本仍然偏高。全钒液流电池系统成本目前约为锂电池的2.5倍。拆解来看,离子交换膜占电堆成本的40%,钒电解液又占了全系统成本的50%以上。钒的价格在$15-30/kg区间波动,这意味着仅电解液一项的材料成本就足以决定项目的经济可行性。

第二道坎:功率密度偏低。传统液流电池电堆的电流密度通常在100-150 mA/cm²的水平,这意味着要达到同等功率输出,需要更大的电堆尺寸和更多的材料用量,这直接推高了单位kW的制造成本。

第三道坎:制造规模化不足。液流电池产业仍处于从实验室到工厂的过渡期。自动化产线覆盖不足,大量依赖手工装配,导致质量一致性难以保证。产能爬坡节奏慢,难以满足大规模部署的交付需求。

好消息是:这三道坎都正在被技术突破逐个击穿。演讲中披露的关键数据,让人看到了拐点的信号。

技术突破正在打开局面:三大关键进展

如果说前面三节讲的是“为什么需要液流电池”和“为什么还没爆发”,那么这一节讲的就是“为什么现在就是拐点”。谢伟博士展示了三组关键技术数据,足以让整个行业为之振奋。

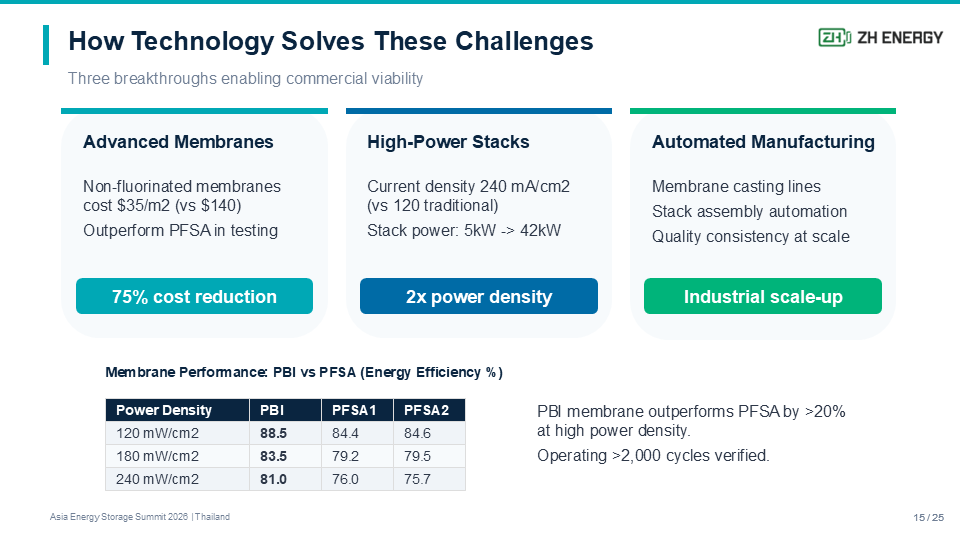

突破一:非氟膜——成本直降75%

膜是液流电池电堆中最昂贵的单一组件。传统的全氟磺酸(PFSA)膜成本约$140/m²,而基于聚苯并咪唑(PBI)的非氟膜未来可将成本压至$35/m²——降幅高达75%。更关键的是,PBI膜在性能上不但没有妥协,反而全面超越PFSA。

在高功率密度240 mW/cm²条件下,PBI膜的能量效率比PFSA高出5个百分点(81.0% vs 76.0%),且已通过2,000+循环验证。这一数据意味着,液流电池可以在更高功率密度下运行而不牺牲效率——既降低了膜成本,又缩小了电堆体积。

突破二:高功率电堆——单堆功率翻8倍

配合高性能膜材料,新一代电堆的电流密度已从传统的100-120 mA/cm²翻倍至240 mA/cm²。单堆功率从5kW跃升至42kW,功率密度提升超过8倍。这意味着同样的输出功率,电堆数量和占地面积大幅缩减,系统层面的成本结构被彻底改写。

突破三:自动化制造——从手工作坊到工业产线

膜流延生产线、电极改性自动化、电堆自动装配线——液流电池的核心制造工序正在实现从手工到自动化的跨越。自动化的意义不仅在于降低人工成本,更在于产品质量一致性的根本性提升。对于大规模部署而言,可复制的品质比单台样机的性能重要得多。

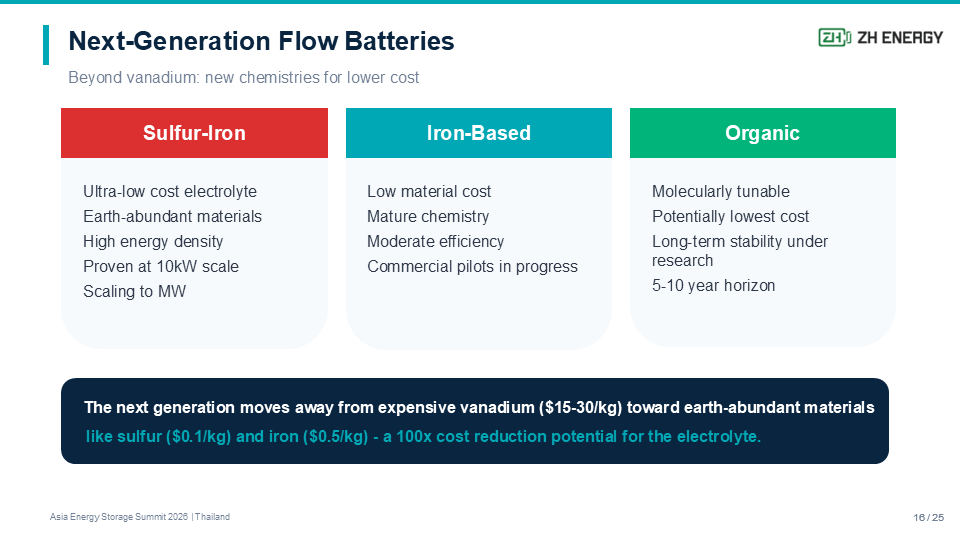

下一代液流电池:钒不是唯一的答案

全钒液流电池(VRFB)是当前最成熟的技术路线,但钒的价格波动始终是悬在行业头上的达摩克利斯之剑。谢伟博士展示的下一代技术路线图,让我们看到了钒的替代方案。

其中最引人注目的是硫铁路线。硫的价格仅$0.1/kg;铁的价格$0.5/kg——与钒的$15-30/kg相比,电解质成本有望降低两个数量级。谢伟博士透露,硫铁路线已在10kW电堆上完成超过2,000次循环验证,电流密度达到80-100 mA/cm²,能量效率76-80%。虽然距离大规模商业化还有距离,但这个方向代表了液流电池最根本的成本突破路径。

三大长期发展趋势:从“能不能用”到“怎么用好”

在演讲收尾环节,谢伟博士结合全球能源转型节奏、不同区域气候电网特征与材料迭代逻辑,列出三大前瞻性行业趋势,为全球液流电池从业者指明长期布局方向,也是中和储能基于多年产业化落地沉淀的行业观点。

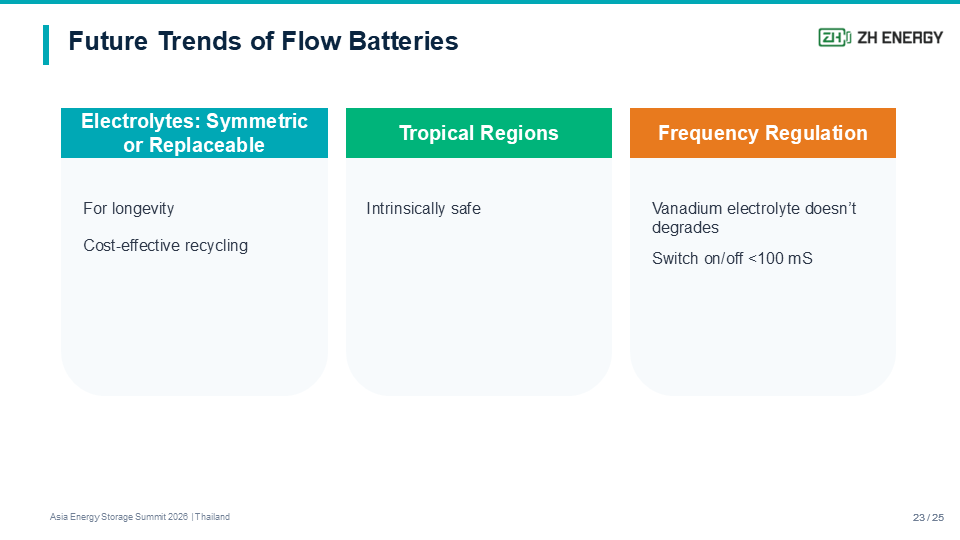

方向一:电解质——要么对称体系,要么足够便宜可替换

在锂电池的世界里,电解液是封闭在电芯内部的消耗品,电池寿命终止意味着电解液也随之报废。液流电池的电解液是独立循环的流体——这个看似简单的区别,蕴含着一套完全不同的商业逻辑。

对称电解质:对称电解质是指正负极采用相同活性物质的设计,全钒液流电池就是典型。对称设计的最大优势是:即便隔膜发生交叉渗透,活性物质也不会因为“串种”而永久失效,长期运行后通过简单的浓度再平衡即可恢复性能。这是液流电池能实现20年以上系统寿命、且“电解液不降解”的底层原因。

可替换电解质:可替换电解质是指当电解质性能衰减或化学路线迭代时,不需要更换整个系统,只需排空旧电解液、注入新电解液即可。这意味着电解液如果能做到足够便宜,它也可以不是对称体系,这样可以大幅降低液流系统的初始投资。以硫铁电池举例,初始投资可能会比全钒低30-40%,尔后每十年再更换一次电解液,可大幅降低储能的全寿命度电成本。

方向二:热带地区——液流电池的“优势主场”

这个方向看似是地域性的市场判断,实则直击锂电池最大的工程软肋——热管理。在热带和亚热带地区,环境温度常年35-45°C。锂电池的热管理系统不仅吞噬大量站用电(通常占系统总能耗的5%-10%),热失控风险更是随温度升高急剧放大。液流电池水系电解液无起火爆炸风险,高温工况下稳定性远优于锂电,完美适配热带气候储能场景。

这场峰会在泰国曼谷召开本身就是一个信号:东南亚正在成为全球储能增长最快的市场之一。而这里的气候条件天然偏向液流电池。对于正在布局东南亚市场的储能企业来说,“本征安全+耐高温”的组合,是液流电池最具差异化优势的竞争武器。

要实现在热带地区大规模使用液流电池的目的,对于成熟的全钒体系来说如何解决其在高温下的五氧化二钒析出问题就成为决胜手。钒液流当前为解决析出问题需要加装热管理系统(增加初始投入)、运行中需要持续降温(增加运行能耗),且控温抑制了钒电解液的反应活性让性能无法充分释放。如果解决了高温析出问题,上述几个缺陷会反转成钒电池的优势,让它成为极具竞争力的热带地区储能解决方案。

方向三:调频——被严重低估的“第二收入曲线”

市场普遍将液流电池定位为长时能量型储能,但谢伟博士特别指出了一条被严重低估的应用路径:频率调节(frequency regulation)。液流电池同样具备优质调频能力,可深度参与电网调频、调压等辅助服务市场。

调频市场的商业逻辑与能量时移完全不同:能量时移赚的是“价差”,收入取决于峰谷价差;调频赚的是“容量费+里程费”,收入取决于被电网调用的调节次数和里程,与电价波动基本无关。在成熟的电力市场中(如美国PJM、英国FFR、澳大利亚FCAS),调频服务的单位容量收入往往是能量时移的2-3倍。液流电池系统启停切换速度低于100毫秒,电解液电化学性能稳定、循环无衰减,既能承担4-12小时大容量能量吞吐,也可快速响应电网短时功率波动。液流电池凭借理论上不衰减的电解液和快速响应能力,在调频场景下的度电收入优势更为突出——因为它可以承受每天数百次的高频充放电切换,而锂电池在这种工况下的循环寿命会大幅缩水。

未来液流电池储能电站将走向“长时能量存储+快速调频”一体化复合模式,同时赚取能量套利、辅助服务双重收益,显著提升电站整体利用率与项目内部收益率,解决当下国内储能电站利用率偏低的行业痛点。

液流电池不是要替代锂电池,而是与之互补。随着可再生能源渗透率不断提升,多样化的储能技术将成为构建弹性、低碳电力系统的必要条件。4-12小时的长时储能窗口,正在呼唤它的主角登场。

碳索储能网 https://cn.solarbe.com/news/20260708/50025580.html