据碳索储能网统计,2026年6月,江苏省共完成144个储能项目备案,总规模达2.2GW/5.11GWh。数据背后透露出两大明确信号:工商业园区已成为储能最活跃的应用场景,同时,全省储能产业链正从“点状布局”加速走向“网状协同”。

市场应用端:用户侧主导

从应用场景划分,江苏储能市场呈现“用户侧独大、电网侧补充”的清晰结构。

用户侧储能:经济性验证,园区成主战场

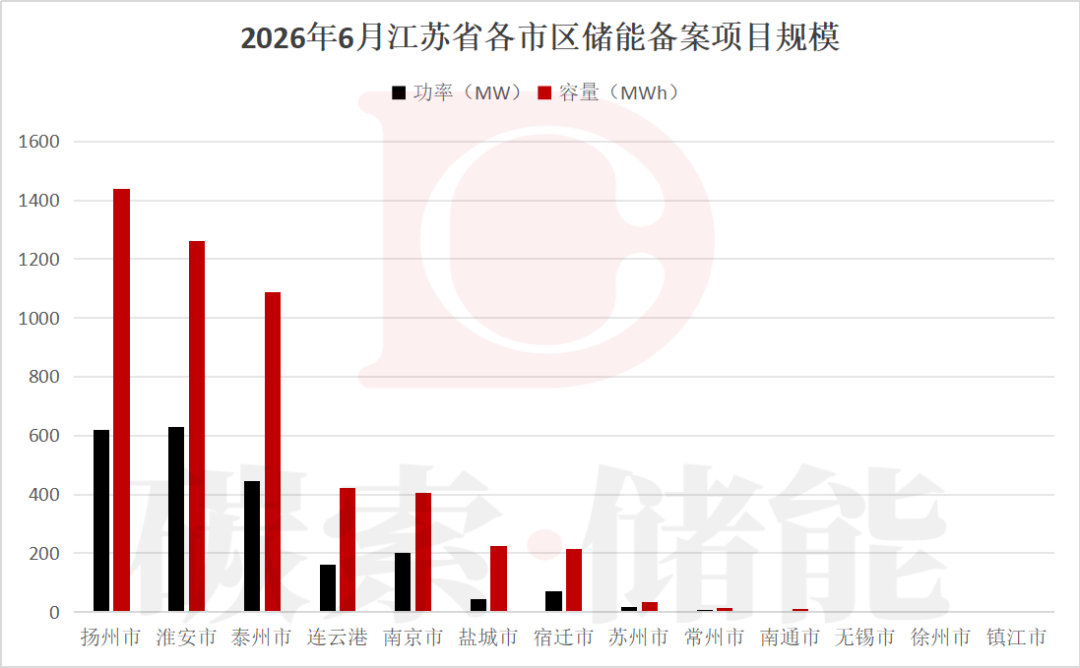

本月用户侧储能备案规模达1.741GW/3.889GWh,占总容量的七成以上,多数以园区分布式储能形式落地。这一现象表明,在江苏较高的工商业峰谷电价差下,园区“自发自用+峰谷套利”的商业模式已通过市场验证,具备大规模复制条件。其中,淮阴高新区410MW/820MWh用户侧分布式储能建设项目成为当月全省最大单体储能电站。

电网侧储能:独立电站定位清晰,聚焦调峰刚需

电网侧共备案0.46GW/1.22GWh,分布在南京、连云港、扬州三地。其配置时长直接对应电网实际需求:连云港灌南、扬州仪征项目采用4小时长时配置,明确服务于区域电网调峰;其余项目则采用2小时配置,主要应对调频等辅助服务。

区域格局:应用与制造双核的分工逻辑

应用端:“扬淮泰”包揽前三,各具特色

从装机规模看,扬州、淮安、泰州稳居全省前三,但各自的路径截然不同:

扬州(0.619GW/1.439GWh):位列第一,胜在结构均衡——既有电网侧长时储能项目,又有两大片区的多个大型用户侧储能,多点开花。

淮安(0.63GW/1.26GWh):排名第二,凭借超大单体园区项目拉高体量,呈现出“大项目驱动”的特征。

泰州(0.445GW/1.086GWh):排名第三,装机功率与储能容量匹配度较高,以稳定的中型项目群支撑其规模,是典型的“集群驱动”型市场。

除上述三市外,连云港、南京、盐城、宿迁有中型电站备案;而苏锡常、徐州、镇江、南通等地大型电站备案较少,重心明显偏向储能制造环节,这一错位正是产业分工的结果。

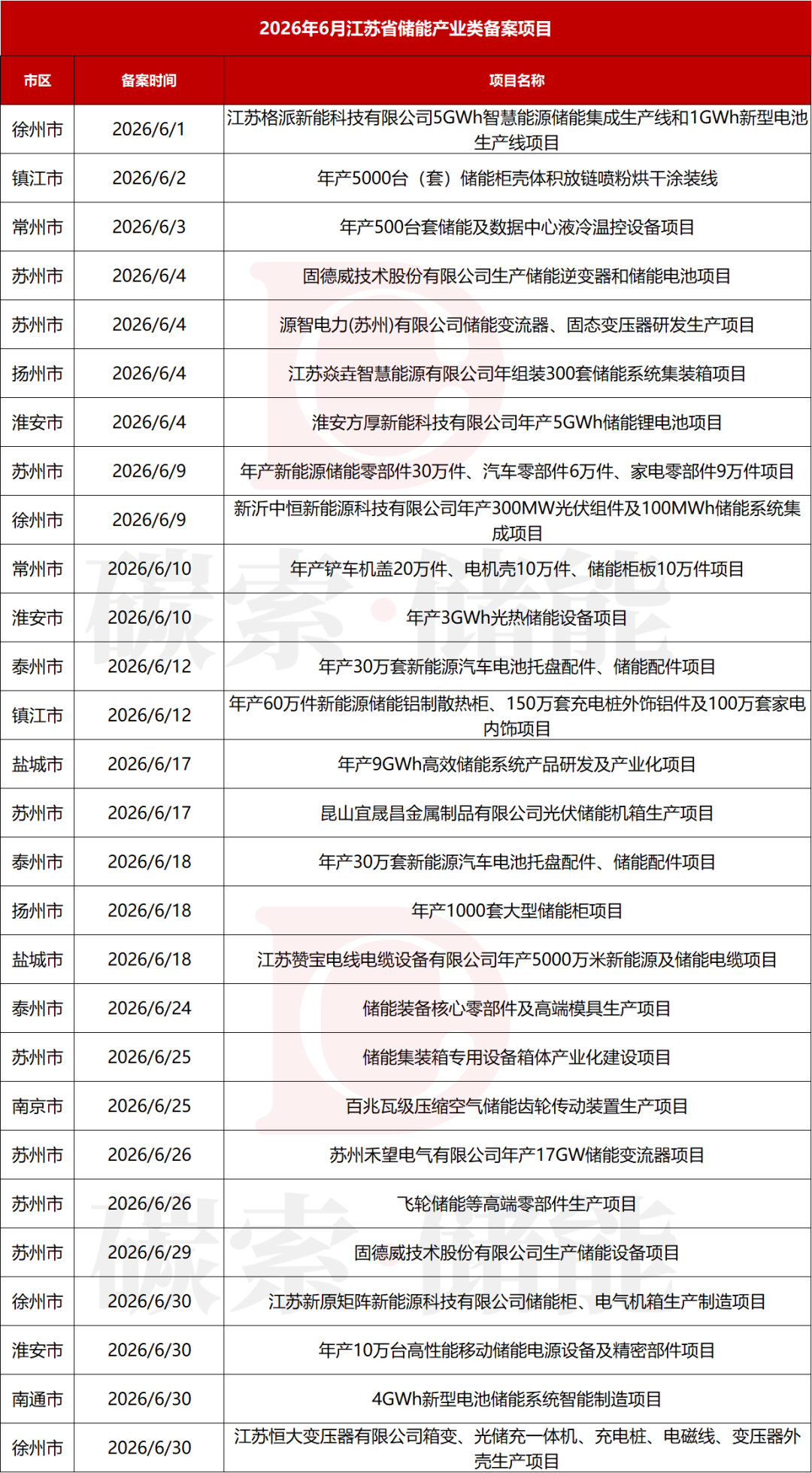

制造端:苏南设备、苏北电池,全省协同成型

本月同步备案的大量产业化项目,清晰地勾勒出江苏储能制造的“产业地图”:

苏南(以苏州为核心):主攻高附加值设备,落地了17GW变流器、逆变器、飞轮储能零部件等多条产线,发挥其电子信息与精密制造的传统优势。

苏北(淮安、徐州、盐城为代表):布局重资产制造,涵盖大容量锂电池电芯、储能系统集成、储能电缆等生产项目,利用土地与能源成本优势承接产能。

南京则走差异化路线,布局压缩空气储能装备,切入新型储能长时技术赛道。

其余城市则配套布局储能柜体、温控系统、电池结构件等上下游环节。全省已初步形成“苏南研发制造核心部件、苏北生产电池与集成系统、全省应用市场反哺制造”的产业闭环。

碳索储能网 https://cn.solarbe.com/news/20260708/50025579.html