据TrendForce统计数据显示,2021年全球可再生能源累计装机量约为3064GW,平均年增幅约8~10%,又以风能及光伏占比88%为最高的应用领域。

TrendForce表示,由于风能及光伏装机量增加,从而加重发电量的间接性和波动性,储能成为解决弃风弃光量和调峰调频需求的有效途径。在所有的储能形式中,以磷酸铁锂为代表的锂电储能技术,正成为全球新增储能的主要装机力量。

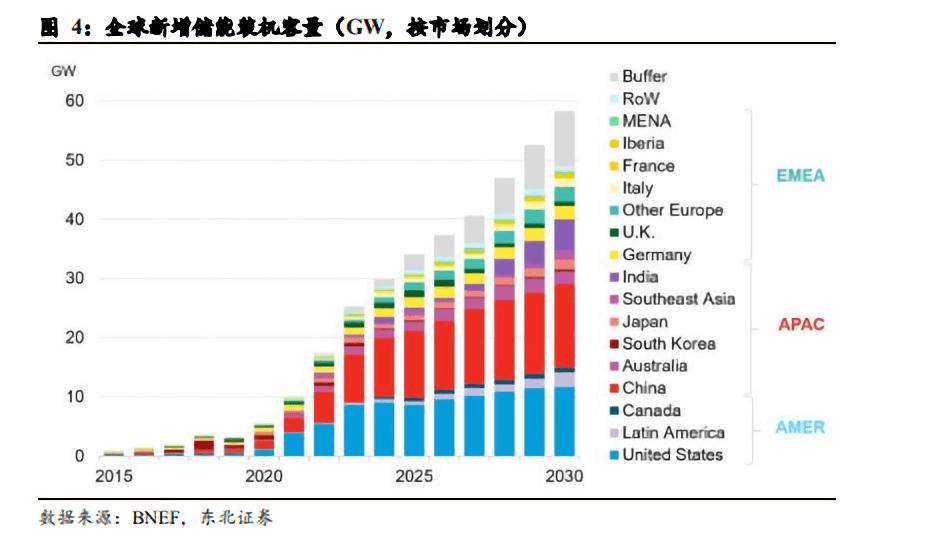

2021年全球储能市场保持高增长态势,新增装机规模为29.6GWh,同比增长72.4%,预估未来5~10年全球储能市场将迎来飞速发展,至2025年全球储能新增装机量约为362GWh。

从目前各国储能市场成长速度来看,中国即将反超欧美地区,主要成长力道来自于发电侧(Generation)的带动。

TrendForce称,中国新型储能将迈向规模化、市场化,形成以发电侧为主,受惠政策驱动,强制配储,电网侧、用电侧为辅的储能结构,预计至2025年中国储能市场将突破100GWh。

美国方面,由于目前抽水蓄能的新增装机量停滞,未来增量的力道将集中在电化学储能,预测2025年美国新增装机量达136GWh。

欧洲方面,受惠于政策和经济性推动,储能装机需求激增,由于俄乌冲突导致欧洲天然气等能源供应紧张,用电成本不断上涨进而引发市场恐慌,欧盟目前已定下2030新能源装机目标,连带刺激储能需求上涨,预测2025年新增装机量达54GWh。

再看全球储能产业链环节中的竞争格局,依集中度排序为储能电池、储能变流器、系统集成,又以储能电池市场呈现高度集中和垄断的态势,预计未来集中度还会再提升。

以往全球储能电池市场主要由韩国业者如LG、三星SDI掌握,随着中国储能电池厂商比亚迪、宁德时代的布局加速,凸显储能系统成本优势,使中国业者市占持续扩大。技术方面,中国储能电池厂商以磷酸铁锂为主,海外厂商则以三元锂电池为主,但由于近年三元锂电池的安全性等问题,导致普遍市场接受度低于磷酸铁锂电池。

储能PCS则多为光伏逆变器厂商,预计未来PCS将延续光伏逆变器的竞争格局。领先企业之间的竞争将会加剧,集中度将进一步提升;系统集成则呈现相对分散的竞争格局,以中小企业居多,部分上游龙头企业对此均有布局。

碳索储能网 https://cn.solarbe.com/news/20220617/46445.html