全球工商业储能市场正迎来产业发展黄金时期。根据最新报告数据,2022年,全球新型储能的累计装机量达到了46.2GW,其中工商业储能装机总量为4.2GW,约占全球新型储能累计装机量的9.1%。

中国化学与物理电源行业协会储能应用分会秘书长刘勇指出,未来3-5年,工商业储能将继续成为主流。这得益于政策导向、用电单位的自我调节能力、电价补贴政策的出台以及国内电力市场化改革的持续推进。

刘勇表示,目前,用户侧储能仍处于初级阶段。但考虑到“迎峰度夏”“迎寒过冬”以及工商业电价政策的完善,确保“用户用电安全”与“降低用电成本”将成为工商业储能的核心动力。

国内工商业储能产业的快速发展,亟待国家政策、电网机制、商业模式和企业的共同支持。

工商业储能产业在全球范围内,展现出巨大的发展前景。

《2023中国工商业储能发展白皮书》数据显示,预计2023年全球工商业储能新增装机量将达到1.5GW,2025年,全球工商业储能累计装机可达到11.5GW。

据此估计,到2025年,全球工商业储能的累计市场规模将在190亿元-240亿元之间。美国和中国的装机量占比预计将超过全球的50%。

从全球区域分布来看,全球工商业储能主要集中在美国、德国、日本和中国,上述四个国家工商业储能装机量约占全球装机总量的79%。报告中提到,其主要原因是,上述国家的工商业(主要是工业)比较发达,同时对工商业储能给予的政策支持力度较高。

从国内区域上看,2022年工商业储能累计装机功率分布,华东、华南和西北地区装机规模排名前列。华东区域的工商业储能投运规模最大,累计达到373MW,占全国工商业储能装机总功率的37.8%。

华东区域的工商业储能装机主要分布在浙江和江苏两个用电大省,其峰谷差价较高、补贴政策多,工商业企业布局储能积极性高。

该报告数据显示,2023年1-6月,中国用户侧储能项目新增装机规模约138MW,其类型主要是工商业储能。预计2023年,中国工商业储能新增装机规模有望达到300MW-400MW。

该报告预测,到2025年,中国工商业储能装机总量约占新型储能装机总量的4.5%,按新型储能装机总量约70GW估计,2025年末中国工商业储能装机总量约为3.2GW。

按照工商业储能系统成本约1.2元/Wh-1.5元/Wh、储能时长约2.5小时估算,至2025年约有2.2GW/5.5GWh的增长空间,至2025年工商业储能累计市场规模约为65亿元-80亿元。

5-6年内或能实现回本

随着工商业储能市场的逐步发展,各种商业模式浮现。该报告显示,目前国内工商业储能市场主要体现出四大商业模式:合同能源管理、融资租赁+合同能源管理、业主自投资和纯租赁。

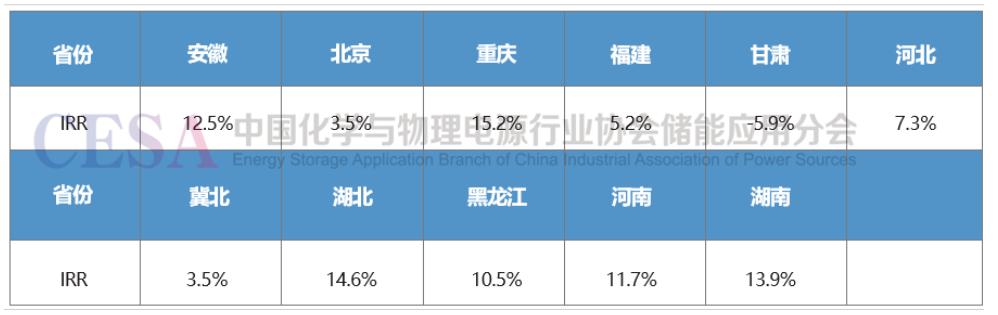

在合同能源管理模式中,能源服务方(投资方)承担起购买储能的责任,并通过提供能源服务形式与用电企业(业主方)分享收益,目前主要按照90%:10%或85%:15%的比例分享。 最优情况,由于能源服务方承担了储能的初期投资成本,而用电企业则与其分享收益。一般在5-6年内,能源服务方即可通过储能收益实现回本。 另一种基于更综合的系统收益分析。据报告测算,一个典型的工商业储能系统年度净现金流大约为190元/kWh。考虑到投资IRR约为7.5%-11.2%和静态投资回收期为7.9-9.5年。 从成本构成来看,工商业储能的初始投资成本包括电池、储能变流器、电池管理系统及能量管理系统。该报告数据显示,当前,每kWh容量的初始投资大约为1500-1800元。电池占系统成本的55-60%,而储能变流器约占15-20%。 投资边界条件为假设电池循环次数超过6000 次,年运行天数为 330 天,每天循环次数超过1次(一充一放),峰谷价差超过0.84元/kWh,且储能项目单位投资成本低于1.7元/Wh。这一数据已被行业内作为市场化的参考边界。 中企领衔储能全球产业链 随着行业前景逐步明朗,一批批企业入局工商业储能,比亚迪在欧洲工商业储能市场中排名第一。 白皮书数据显示,2022年全球工商业储能全球范围内的储能系统集成商出货量排名中,特斯拉、派能科技、Sonnen、LG、沃太能源、E3/DC、SENEC和比亚迪等企业处于前列。

其中,比亚迪以24%的市场份额领跑,紧随其后的是Sonnen(21%)、SENEC(20%)、E3/DC(11%)和沃太能源(7%)。LG和VARTA分别占据市场的5%和4%。

同时,在2022年的全球工商业储能电池出货排名中,比亚迪、鹏辉能源、宁德时代等企业跻身前列。

储能变流器方面,报告提及,2022年全球工商业储能变流器出货量排名前五的厂家分别是古瑞瓦特、德业、锦浪科技、SolarEdge和固德威。除了古瑞瓦特外的其余四家企业市占率合计达58%。 其中,古瑞瓦特以13.8%的市场份额领先,目前是全球第一的工商业逆变器供应商,也是全球最大的用户侧储能逆变器供应商。

近年来,工商业储能虽得到国家政策的大力支持,但在并网、调度频率、商业模式等方面仍存在挑战。

该报告指出,大型工商业储能项目的接入受到位置和周边电网条件的制约,导致其并网困难。同时,大多数储能电站的调度频率低于每天2次,影响其经济效益。此外,尽管合同能源管理在商业模式中占主导,但业主方收益分配较低,致使其参与积极性不足。

同时,国内工商业储能与欧美国家相比,受到电网峰谷价差较小等因素的影响,仍未实现大规模推广。

报告中提出对未来的政策建议,展望未来,国内工商业储能产业的迅速发展仍亟需国家政策、电网机制、商业模式、企业单位等各方的合力支持。

碳索储能网 https://cn.solarbe.com/news/20230921/80505.html