今年以来,户用、分布式光伏的高速新增对各地电网都带来了较高的接网或消纳压力。

目前山东、河南、广东、河北相继发布了电网承载力评估结果的公告,到明年上半年全国大部分地区都会公布相应的情况,总体来说分布式光伏接入不容乐观!

广东省

今年10月,广东省能源局发布了《接网消纳困难的县(市、区)名单及低压配网接网预警等级的公告》。公告中称,韶关市乐昌市、南雄市、仁化县、始兴县,阳江市阳西县,湛江市徐闻县、雷州市,梅州市梅县区,清远市连山壮族瑶族自治县、阳山县、连州市等11县市已无可接网容量。

接网容量小于5万千瓦的县(市、区):汕头市南澳县,韶关市乳源县,肇庆市广宁县,梅州市平远县、大埔县,汕尾市红海湾、陆河县,湛江市麻章区、坡头区、遂溪县、吴川市,茂名市高州市,清远市连南瑶族自治县。

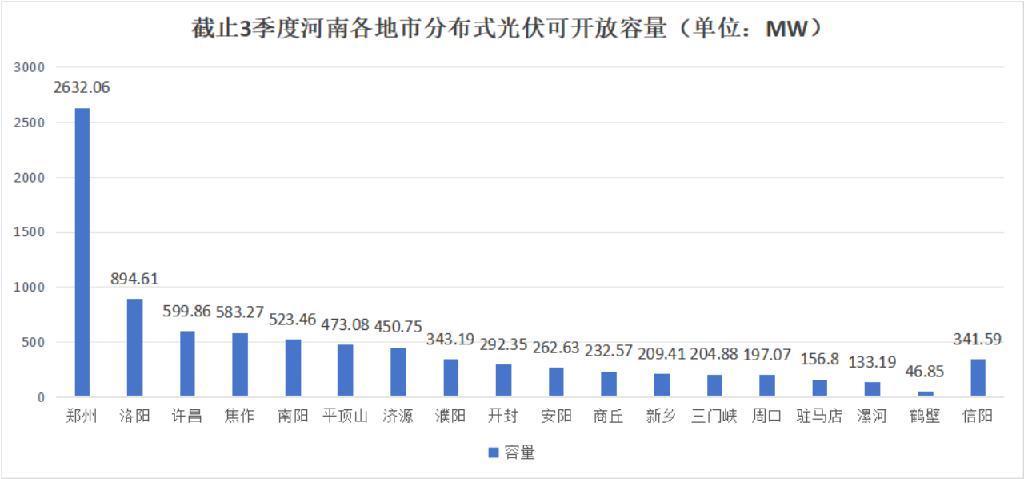

河南省

10月,河南省能源大数据中心公布了截止到今年第三季度各地市分布式光伏可开放容量,初步统计之下,18地市可开放容量约8.58GW。

根据图表来看,郑州市目前可开放容量最高达到了2.6GW,其次为洛阳、许昌、焦作、南阳等地,则尚有超500MW的可开放容量。

根据全省的分布地图来看,河南省内大部分区域承载力评估等级为红色,黄色区域则明显多于绿色区域。根据平台提示来看,优先支持在绿色地区开发建设分布式光伏项目,对于黄色区域的项目应开展专项分析后再行开发建设,红色配变已超过热稳定极限,无法接入分布式光伏。

河北省

10月23日起,河北多地陆续公布2023年第四季度分布式光伏可开放容量。据统计,每个地区开放容量并不多,其中保定徐水区5.01MW、保定高阳县4.66MW、高碑店市23.1MW、沧州任丘市58.43MW、雄安新区安新县46.62MW,很多地区开放容量为0。

根据国家能源局数据,2023年前三季度分布式光伏新增装机中,河南以10.58GW依旧领先,江苏8.38GW、山东7.36GW、安徽6.62GW、浙江5.3GW分别位列前五名。受消纳影响,去年的领衔省份河北已经跌出新增前五。

从累计装机来看,山东以52.29GW的总装机量位列第一,分布式累计38.22GW,其中户用光伏 24.48GW,依旧是户用光伏第一大省。

鉴于山东省分布式光伏较为严峻的消纳、接网形势,山东省部分地区正在尝试以集中汇流、台区配储等方式来增加实现分布式光伏消纳扩容。

山东省

一、全省消纳困难的县(市、区)名单

经评估,2024年我省37个县(市、区)分布式光伏出力将向220千伏及以上电网反送电,新增分布式光伏出力无法在县域范围内消纳,包括济南市商河县、枣庄市滕州市、烟台市栖霞市、潍坊市安丘市、临沂市蒙阴县、德州市陵城区、聊城市茌平区、聊城市东阿县、滨州市沾化区等9个试点县(市、区)。试点县中,德州市齐河县新增分布式光伏出力可在县域范围内消纳。

表1 预计2024年分布式光伏接网消纳困难县(市、区)

经评估,全省136个县(市、区)中,2024年有53个县(市、区)低压配网接网预警等级为“受限”,43个县(市、区)低压配网接网预警等级为“一般”,其余40个县(市、区)低压配网接网预警等级为“良好”。

12月27日,山东省发展和改革委员会、山东省能源局、山东省住房和城乡建设厅、山东省市场监督管理局和国家能源局山东监管办公室联合发布《关于推进分布式光伏高质量发展的通知》(以下简称“通知”)。

通知表示,优先支持在绿色区域开发建设分布式光伏,对于确需接入黄色区域的分布式光伏发电项目,应开展专项分析,落实消纳和接入条件后,再行开发建设;在电网承载力未得到有效改善前,暂停在红色区域新增分布式光伏项目接入。

各市能源主管部门要针对分布式光伏接入存在困难的区域,分析研究独立储能、常规电源灵活性改造、新增调节电源、终端电气化水平等对分布式光伏接网能力的影响,提出针对性的解决措施,切实提高分布式光伏接入承载能力。

探索激励政策,鼓励光伏投资企业、电网企业在消纳困难变电站 (台区)配建储能设施,开发建设分布式储能,提升电力系统调节能力,促进分布式光伏就近就地消纳。

具体见下:

碳索储能网 https://cn.solarbe.com/news/20231229/83958.html