1月3日,新年伊始,艾罗能源(688717)在上交所科创板成功上市,成为2024年全国首家A股上市公司。

源于网络

艾罗能源发行价为55.66元/股,发行市盈率为7.95倍,开盘大涨近80%,最高报100.08元/股,市值一度接近160亿元。截至收盘,报 87.93元/股,总市值140.69亿元。

招股书显示,本次艾罗能源公开发行股票数量4000万股,募集资金总额超22亿元,主要投向储能电池及逆变器扩产项目、光储智慧能源研发中心建设项目、海外营销及服务体系项目。

这并非艾罗能源首次闯关IPO。早在2022年6月,该公司IPO就曾获得科创板受理,但此后历程并不顺利,前后曾中止两次,直到2023年3月才顺利过会。

今日,随着洪亮的钟声响起,艾罗能源为期1年半之久的上市之旅终于落下帷幕。

艾罗能源成立于2012年,是光伏储能系统及产品供应商,提供光储逆变器、储能电池以及并网逆变器等产品。近年来,该公司在户储领域的显著成绩令人瞩目,去年实现了11亿的收益,净利润增长了17倍,三年内利润增长了34倍。

这主要得益于艾罗能源在户储领域的深入耕耘,以及在2022年欧洲户储市场大爆发时抓住了机遇。

不过,行业的风口并不会永远持续。2023年,随着欧洲户储市场的降温,艾罗能源是否能够继续保持其卓越的业绩,成为一个值得关注的问题。

成为户储黑马企业

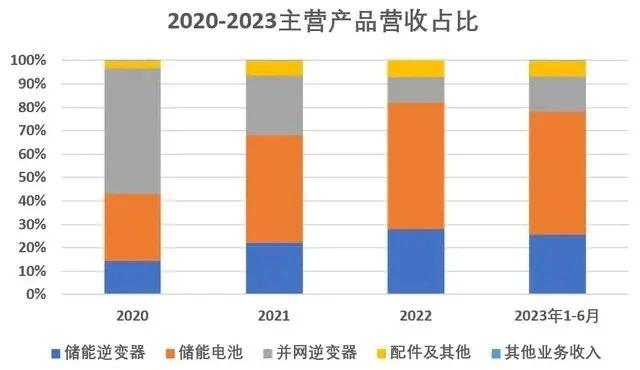

根据招股书披露,艾罗能源的主营业务结构如下图所示,2023年1-6月公司各项产品中储能逆变器收入占比25.42%;储能电池收入占比52.84%,并网逆变器收入占比14.78%,配件及其他收入占比6.83%。

图片见智研究制作

其中储能电池业务占比最高,超过50%,储能电池和储能逆变器占比合计近80%,是公司营收的主力。

图片见智研究制作

值得注意的是,2020年公司储能业务占比尚未如此之高。2020年并网逆变器产品占总营收的53.85%,2021年公司明显调整了产品侧重,减少并网逆变器的份额,着重投入储能电池和储能逆变器领域,业务发展更聚焦。

众所周知,受退煤、退核浪潮影响,欧洲能源成本和电价逐年攀升,带来户用光伏及储能需求持续高增,各国政府相继出台补贴及税收减免政策降低户储安装成本以支持户用光储发展。

而俄乌战争叠加海外大型停电事件,则为欧洲推动全球户用储能市场超预期爆发点燃了最后一根引线。

近几年,户储作为储能细分领域中几乎毛利率最高、增长速度最快的一支,高成长性的自发性市场需求持续爆发,户用储能尤其是海外户储成为了全球储能市场上的“香饽饽”。

受益于户储市场的爆发,2020年到2023年上半年,艾罗能源户用储能业务收入占主营业务收入比重持续提升,分别为 42.83%、68.13%、81.89%和 78.36%。

实际上,2022年随着欧洲户储需求爆发,国内能出口对应产品的企业当年盈利均达到了峰值。

例如派能科技、禾迈股份、昱能科技、固德威、锦浪科技、阳光电源等国内逆变器和储能电池代表企业,2022年的营收和归母净利润增速均实现了显著上涨。

艾罗能源则凭借以储能产品为核心业务结构,抓住了2022年户用储能爆发的机遇,营收和净利润均表现优异。营收方面,2020-2022年营收复合增长率高达244.27%;净利润方面,2020-2022年净利润复合增速高达485.64%。

收入和利润的高复合增速自然离不开核心产品销量的爆发,储能电池销量从2020年的47.91MWh增长至2022年的1125.8MWh,复合增长率384.75%;储能逆变器销量从2020年的6884台增长至2022年的14.58万台,复合增长率360.23%。

总体看来, 艾罗能源近几年业绩表现可圈可点,尤其2022年欧洲户储需求大爆发,公司产品完美契合海外市场,盈利实现跨越式增长,大有户储黑马之势。

警惕风口过后的盈利隐忧

虽然近两年艾罗能源抓住了海外户储爆发风口,业绩实现飞升,但行业的风口并不会永远持续。在欧洲户储爆发式需求过后,是否还能维持业绩的高速增长?上市后业绩变脸的风险同样伴随着艾罗能源。

首先,欧洲户储黄金时代已经成为过去。2023年欧洲作为全球最大的户用储能市场却显示出增长放缓的迹象。因为2022年的市场爆发吸引了大量供应商涌入,导致2023年面临高库存的挑战。而随着电价的下降和用户购买意愿的观望态度,欧洲的户储市场确实可能会进一步降温。

艾罗能源作为一家主要面向海外市场销售的企业,特别是在欧洲和美国等发达国家和地区,依赖度非常高。报告期内,其在欧洲地区的销售收入占比超过90%。

如此一来,欧洲户储市场的下行对艾罗能源这样高度依赖欧洲市场的公司来说,无疑是一个非常严峻的挑战。若要维持其业绩增长,就需要寻找新的增长点。

其次,除了欧洲户储市场增速下滑风险外,同行竞争激烈也或将导致其业绩高启难以持续。

根据招股说明书,储能电池市占率方面,2021年全球户用储能电池市占率前三名分别为特斯拉(18%)、派能科技(14%)和比亚迪(11%),CR3所占市场份额为43%,头部企业市场份额集中度相对较高艾罗能源市占率为4.1%,2022年市占率提升至4.7%,相对仍较低。

逆变器市占率方面,2021年全球前五大逆变器厂商中,合计市场份额占比约为79.3%,行业集中度相对较高。其中,四家为国内厂商,阳光电源排名第1,市场份额约31.30%;华为、锦浪科技、古瑞瓦特等国内逆变器企业分别排名第2、第3 和第5,市场份额合计40.60%。艾罗能源逆变器(含储能逆变器和并网逆变器)市场份额为1.4%,户用储能逆变器细分领域,市场份额占比约5.1%。

整体看,无论储能电池还是储能逆变器,艾罗能源目前市占率仍较低,规模方面尚无与头部抗衡的优势,行业话语权不足。

当前逆变器和储能电池竞争均较激烈,户储爆发风口褪去,叠加行业竞争激烈,艾罗能源未来或许存在利润下降的风险。

雪上加霜的是,除了“外患”,艾罗能源的“内忧”也不容小觑。公开资料显示,公司实控人李新富夫妇背负巨额债务。截至2023年1月31日,其还有大量尚未偿还的借款,本息余额为3.57亿元。

对此,李新富夫妇想要通过艾罗能源的现金分红作为偿还资金来源,若不足,则通过与主要债权人的债务延期承诺或出售少量艾罗能源股份的方式进行债务偿还。

除此之外,截至2022年12月31日,李新富夫妇控制的桑尼能源(艾罗能源前母公司)还有超9亿的债务尚未偿还,且大部分债务即将到期。

而艾罗能源此次募集资金除了用于储能电池及逆变器扩产项目、光储智慧能源研发中心建设项目,以及海外营销及服务体系项目之外,还有相当一部分用于补充流动资金项目。这也让人担心李新富夫妇会不会将这笔募资拿去还债。

显然,上交所也有此担心并进行了问询。“即使桑尼能源无法偿还上述大额负债,或因担保而产生偿付义务,该种情形对艾罗能源控制权清晰稳定与持续经营也不会产生实质性影响。”艾罗能源在回复上交所问询时认为。

如今,成功上市的艾罗能源,其内忧外患诸多问题亟待解决,而在资本的加持下,艾罗能源是昙花一现还是一路长虹,还需要时间验证。

碳索储能网 https://cn.solarbe.com/news/20240103/84123.html