储能系统集成是储能产业链上玩家最“扎堆”环节,也是竞争最激烈的环节,曾有业内人士预测,2024年,该赛道将有80%企业被淘汰(相关阅读:《缺钱、杀价、挤泡沫,储能行业开始为野蛮生长付出代价》)。那么,在大浪淘沙的前夜,储能集成商的市场格局到底如何?

近日,中关村储能产业技术联盟(CNESA)发布了2023年储能系统集成商出货量榜单。

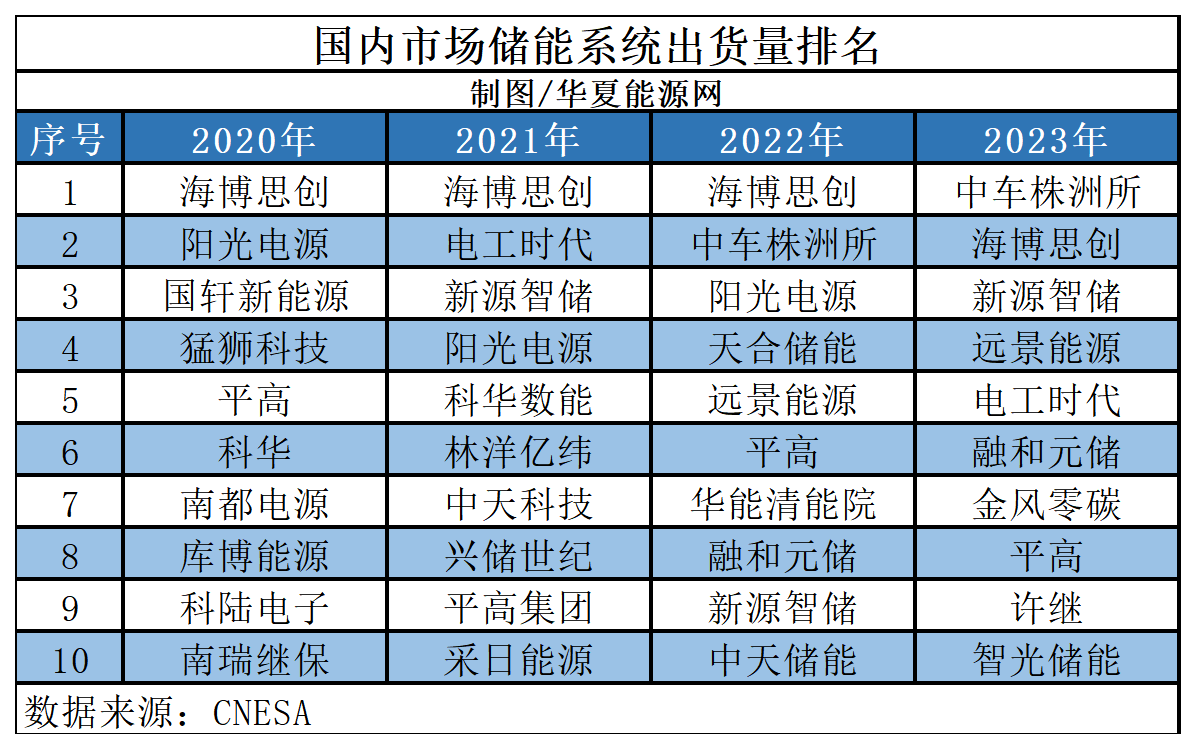

在国内市场,中车株洲所、海博思创、新源智储位居前三,远景能源、电工时代分列第四和第五,随后依次是融和元储、金风零碳、平高、许继和智光储能。

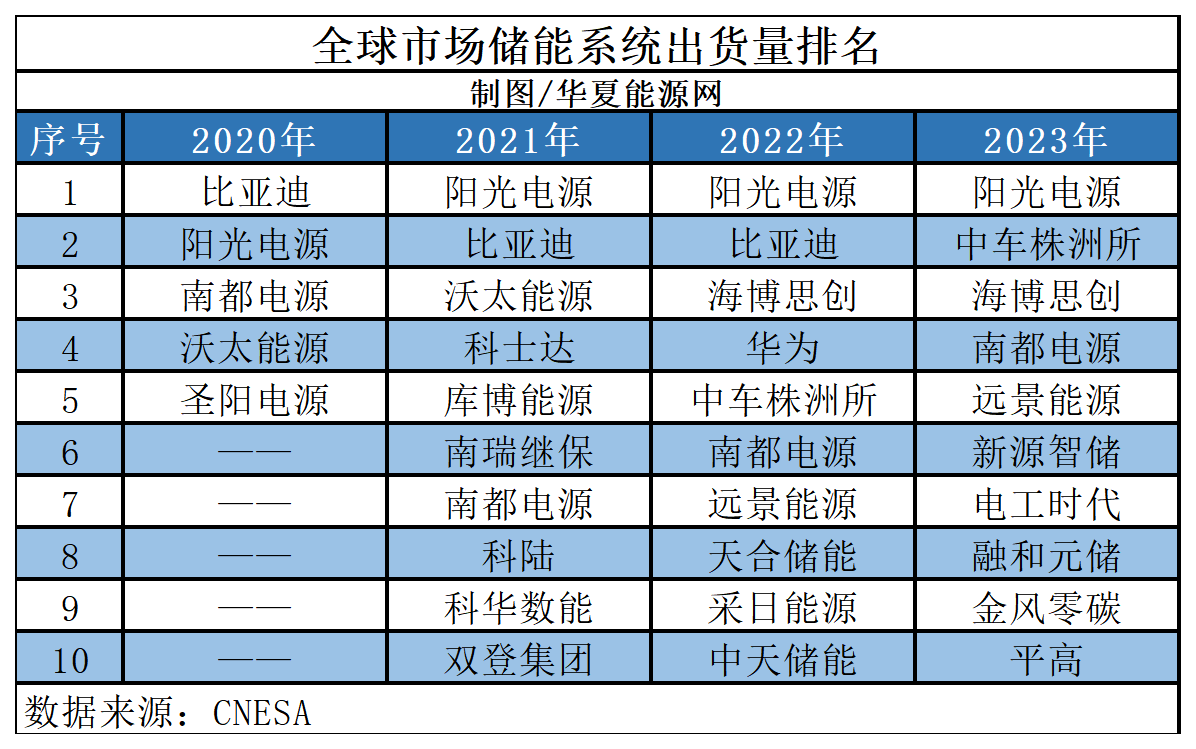

全球市场,出货量排名前三的是阳光电源(SZ:300274)、中车株洲所和海博思创,南都电源(SZ:300068)和远景能源排名第四和第五,随后依次是新源智储、电工时代、融和元储、金风零碳和平高首次上榜。

如果把时间线拉长,对照下近几年的出货排名,我们会发现储能系统市场格局已然发生重大变化。

排名巨变,新面孔过半

2023年是集成商排名变动比较大的一年。

在国内市场,中车株洲所取代了海博思创,排名第一。而此前,海博思创已经连续三年位居榜首的位置。

排名上升的还有远景能源,从2022年的第五位上升到了第四位。远景此前并未出现在榜单上,主要是由于其大致在2021年左右才正式发力储能系统集成领域。

融和元储则由第八位上升到了第六位。而排名上升最为迅猛的当属新源智储。早在2021年,新源智储便排在了第三名的位置,但是到了2022年,却下滑至第九位,到了2023年,则再次排名第三位。

同时,榜单中还出现了几张新面孔:排名第五的电工时代,排名第七的金风零碳和排名第九、第十的许继和智光储能。

年度排名下滑的除了海博思创,还有平高集团,其由第六位下滑至第八位。而阳光电源、天合储能、华能清能院、中天储能四家公司则跌出了十强榜单。

上述四家公司中,阳光电源跌幅最大,从第三名跌出了前十。阳光电源最早以光伏逆变器业务进入新能源行业,后来也成为最早进入储能系统集成行业的企业,深耕储能18年,实力雄厚。

2023年之前,其排名一直处于不错的位置,甚至在2020年高居“榜眼”,仅次于海博思创。

不过,阳光电源在全球市场的排名却相当稳定,常年盘踞第一的位置。据阳光电源官微,(2023年)阳光电源以超过10GWh的成绩稳居榜首,连续第八年荣膺该榜单冠军。

在全球市场,中车株洲所表现依旧惊艳,从2022年的第五位上升到了第二位,位于海博思创之前。海博思创排名与2022年持平,居第三位。

除了中车株洲所,排名上升的还有南都电源,从第六位上升到了第四位;远景能源,从第七位上升到了第五位。

南都电源是储能行业的“老兵”,最初产品为铅酸电池,后来逐渐剥离该业务,改换锂电池赛道,同时布局了储能系统集成业务,也是最早进入该领域的企业之一,尤其是海外市场,一直紧随阳光电源和比亚迪之后,这也奠定了其全球出货排名一直处于不错的位置。

值得一提的是,榜单第六名到第十名均为新面孔,新源智储、电工时代、融和元储、金风零碳和平高,占据了半壁江山。同时,天合储能、采日能源、中天储能则掉出榜单。

此外值得关注的是,比亚迪和华为也同时掉出了榜单十强。在上一年度(2022年),两企业分别位居第二位和第四位。

央企背景玩家成主力

2023榜单还呈现一个微妙变化,即央国企背景的企业越来越多。在2023年的国内和全球十强榜单中,合计11家企业,其中6家带有央企背景,占据了半壁江山,且多家企业为首次进入榜单。

最具代表性的为中车株洲所,其为中国中车四大核心子公司,而中国中车则是国务院国资委直接监管的中央企业。

平高和许继均是老牌的央国企单位,而且均隶属于中国电气装备集团。中国电气装备集团则由许继、平高以及山东电工电气集团重组整合而成,是国务院国资委监管的国有重要骨干企业。值得一提的是,榜单上的电工时代则是由山东电工电气集团联合宁德时代(SZ:300750)、北京索英电气合资成立,最终实控人同样为中国电气装备集团。

国内市场榜单中,6家带有央国企背景的企业,3家实控人均为中国电气装备集团,可以说在储能系统集成领域,中国电气装备集团具有着举足轻重的地位。

华夏能源网此前曾报道(《注资20亿、宁王入股!中国电气装备储能公司落地》),今年2月,中国电气装备集团刚刚成立了旗下储能科技有限公司(以下简称“电气储能科技”),注册资本高达20亿,意欲打造央企储能业务头部企业。其股东堪称华丽,除了中国电气装备集团,还有宁德时代、平高集团、许继集团、山东电工电气集团等。

另外两家上榜企业新源智储和融和元储,则背靠国家电投这一最大新能源电力央企。

融和元储成立于2019年6月,是国家电投下属的储能产品科技公司;新源智储成立于2021 年 7 月,由国家电投旗下旗舰公司中国电力与海博思创共同创立,其中中国电力为控股股东,最初占有51%股权。

华夏能源网还注意到,海博思创储能系统出货量长年位居榜首,其客户主要为“五大六小”电力央企,其中,第一大客户是新源智储。数据显示,2021年、2022年、2023年上半年,海博思创向新源智储销售了1.91亿元、7.86亿元、5.02亿元,占比分别为22.80%、29.96%、16.97%。而海博思创与新源智储往来情况,以及客户集中度过高的问题,曾在其谋求上市的过程中尤为引人关注。

储能系统集成是最为内卷的环节,从榜单上足以一窥一二。“出货王”海博思创高度依赖央国企的订单,而如今随着央、国企亲自下场做集成商,未来这一市场留给民营企业的空间还有多少呢?

碳索储能网 https://cn.solarbe.com/news/20240319/87223.html