在“碳达峰、碳中和”的目标引领下,我国正加快构建清洁低碳安全高效的能源体系,推进新型电力系统建设。作为新型能源体系建设的关键一环,新型储能正在促进新能源开发消纳和电力系统安全稳定运行等方面发挥更大的作用。

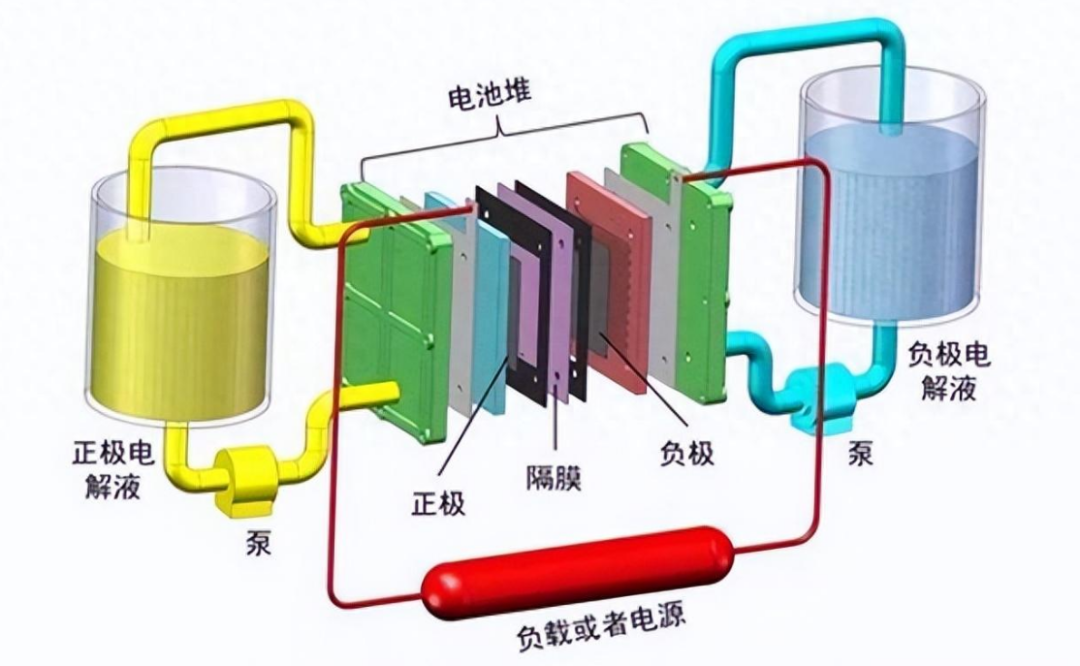

随着行业发展、市场需求的变化以及技术的迭代创新,储能在技术路线上明显呈现出百花齐放之势。根据不同的储能功率、时长、响应速度等特性,各类技术路线有着各自的应用场景。在风光装机规模不断扩大及可再生能源渗透率持续提升的背景下,4小时以上的长时储能需求快速攀升。作为目前最适合长时储能的技术方向,液流电池已成为当下储能产业中非常重要的一个细分赛道。

据资料显示,2023 年,中国液流电池储能累计装机约为 290MW/1175MWh。2024 年上半年,中国液流电池储能新增装机约为 88MW/360MWh。据估算,2025 年中国液流电池储能累计装机量将达0.7GW/2.8GWh;2030年中国液流电池储能累计装机量将达 2.6GW/10.5GWh;2035 年中国液流电池储能累计装机量将达 5.4GW/21.6GWh。

面对这一前景广阔的市场,国内众多科研院所、制造企业均已进军液流电池行业,落地项目数量不断攀升。2023 年以来,国内签约、在建的液流电池储能项目已超过40个,实现了液流电池储能项目高速增长。同时,随着液流电池技术的不断进步,单体电站的规模越来越大,百兆瓦级电站不断推出,装机总量增速可观。

同时显示,2023年以来,我国液流电池生产商积极推进液流电池扩产计划,过去一年国内签约/在建/投运液流电池生产线已超30条,涉及全钒液流电池、铁铬液流电池、锌溴液流电池、锌铁液流电池、水系有机液流电池等多种技术路线,总产能达6GW/年(含爬坡产能),预计2025年我国液流电池产能有望跃升至30GW/年。

碳索储能网 https://cn.solarbe.com/news/20241128/91577.html