2025年国家发改委、国家能源局明确取消新能源“强制配储”政策后,储能容量租赁模式将迎来从政策驱动向市场驱动的深度转型。

一、政策取消对容量租赁的核心影响

1. 需求逻辑重构:从“被动合规”到“主动收益”

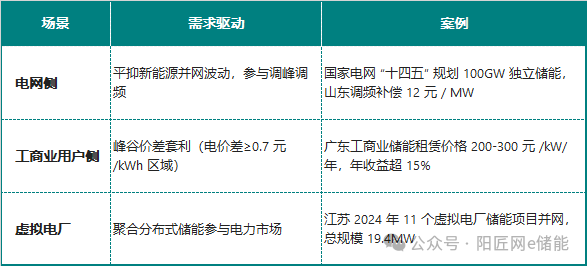

政策驱动消失:2024年前容量租赁需求主要源于地方政府“10%-20%强制配储”要求(如山东、河南),2025年新政后,新能源企业可自主选择是否配储,租赁需求从“必须支付租金”转向“性价比决策”。

真实需求显现:租赁模式需证明其经济性,例如:

- 工商业用户:通过租赁储能降低峰电价成本(如江苏工业园区租赁价格150-180元/kW/年,峰谷差0.8元/kWh);

- 新能源电站:租赁储能参与现货交易套利(如山东现货市场峰谷差0.262元/kWh)。

2. 供给端洗牌加速:从“量”到“质”的转变

低端产能出清:强制配储时期催生大量低质低价储能项目(如循环寿命低于6000次的锂电池),新政后企业需通过长时储能(液流电池、钠离子电池)、高安全性技术提升竞争力。

独立共享储能占比提升:2024年独立储能占新增装机54%,2025年电网侧、电源侧共享储能项目(如百兆瓦级电站)将成为主流,通过“一储多场”提高利用率(目标利用率从30%提升至60%+)。

二、2025年容量租赁模式四大发展趋势

趋势1:租赁需求从“新能源配储”向“多场景渗透”扩散

趋势2:价格机制从“政策指导价”转向“市场化竞价”

2024年:主流租赁价格200-400元/kW/年(政策驱动下的卖方市场);

2025年:价格下探至100-150元/kW/年(供需失衡+市场竞争),部分高收益区域(如湖南调峰补偿0.792元/kWh)维持200元以上。

长期:价格与储能系统成本(目标0.5元/Wh以下)、电力市场收益挂钩,形成“租金+分成”模式(如承租方分享20%套利收益)。

趋势3:商业模式从“单一租赁”转向“多元收益组合”

典型模式:

1. 租赁+现货交易(山东模式):

租金覆盖固定成本(约60%收入),峰谷套利贡献浮动收益(约30%),调频服务补充(约10%)。

2. 租赁+容量补偿(宁夏模式):

租赁长时储能(容量2倍于电化学储能),按1.2倍折算配储规模,叠加0.0705元/kWh容量补偿电价。

3. 租赁+绿电交易(浙江模式):

储能充电使用低谷绿电,放电时匹配高溢价绿电需求,赚取环境溢价收益。

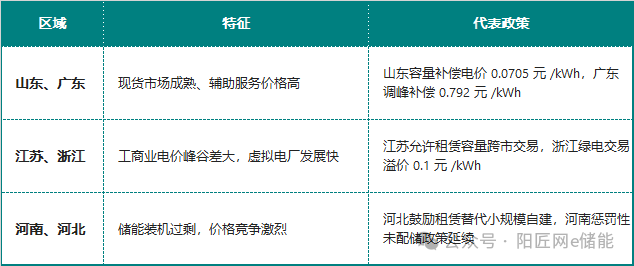

趋势4:区域分化加剧,高市场化地区领跑

三、挑战与对策

1. 主要挑战

短期需求收缩:2024年74.6%的储能需求来自强制配储,政策取消后2025年上半年新能源配储租赁订单或减少30%-50%。

盈利稳定性不足:租赁周期短(普遍1-2年),电力市场价格波动大(如山东现货价差月度波动率超40%)。

市场机制不完善:储能容量认证、跨区域交易规则、辅助服务分摊机制尚未统一。

2. 应对策略

企业层面:

聚焦长时储能技术(如液流电池循环寿命10000次以上),降低全生命周期成本;

绑定新能源企业签订3-5年长约,锁定租金收益(如宁夏鼓励3年以上合同)。

政策层面:

推广容量补偿机制(全国版0.05-0.1元/kWh),明确储能参与电力市场的优先调度权;

建立储能碳交易市场,将调峰减排量纳入CCER交易。

四、总结:从“政策红利”到“价值创造”

2025年取消强制配储后,容量租赁模式将经历“短期阵痛—中期调整—长期价值回归”三阶段:

2025年下半年:价格战加剧,中小企业退出,头部企业市占率从30%提升至50%;

2026年:商业模式成熟,租赁+现货+辅助服务组合IRR稳定在12%-15%;

2030年:容量租赁市场规模达500-800亿元,成为电力系统灵活性调节的核心工具。

关键胜负手:谁能在技术降本、市场机制适配、多场景运营中建立壁垒,谁就能主导下一阶段的储能市场。变则通,通则久!

碳索储能网 https://cn.solarbe.com/news/20250321/50001240.html