储能,正在成为兆瓦闪充的关键支撑。

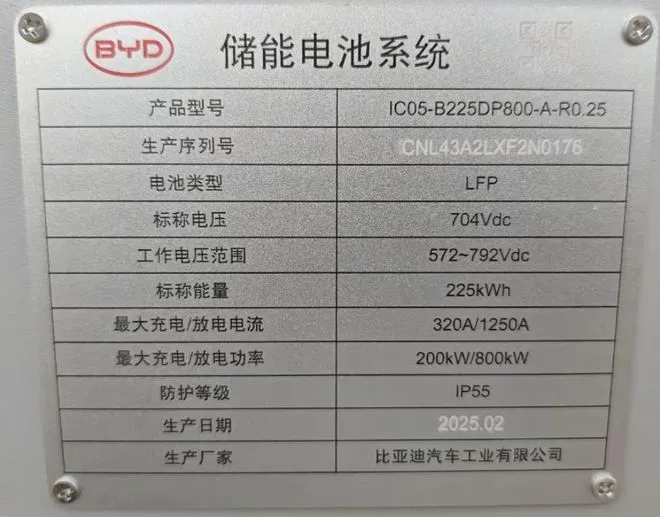

3月17日,比亚迪发布“兆瓦闪充”系统,在1个兆瓦级充电桩加上1个225kWh储能柜的配置下,可以实现最大拥有1360kW的输出能力,其中电网输出最大560kW,储能柜最大输出功率高达800kW,最大放电电流高达1250A。

换言之,这个800kW/225kWh储能柜的放电倍率已超过3C,是目前市面上最高放电倍率的工商业储能柜。

无独有偶,近日宁德时代旗下的超充服务平台快卜也推出了兆瓦级储能超充系统,具备480~1000kW单枪输出能力,采用125kW/261kWh标准化储能单元,支持4柜并联扩展至0.5MW/1MWh,集成1MW电源柜,同步支持1MW超充与0.4MW快充。

事实上,特来电、星星充电、华为等企业在此之前已先后推出大功率充电产品。

这种大功率充电桩+高倍率储能柜的组合配置,是否将成为2025年储充市场的新风向?

兆瓦级充电桩,是新能源汽车实现“油电同速”的重要支撑。随着大功率快充新能源汽车的普及,必然会对电网造成越来越大的波动,将倒逼储充市场的需求增长。

此前,对于储能企业而言,充电站配储这个细分市场并没有现象中乐观,甚至有一部分企业并不看好储充市场。

但是,快充已逐渐成为新能源汽车的“标配”,动力电池快充技术从4C向6C快速迭代,配套超充站也亟需快速跟上步伐,大功率充电需求正在倒逼储充市场崛起。

“未来可能有5%~10%的充电站有配储的需求,即使每个充电站只配50%,这个市场体量也是比较大的。”某头部充电站运营商高管向高工储能表示。

充电站配储是不是真需求?

对于充电站配储是不是真需求,业内仍存在不同的看法。

高工储能调研特来电、星星充电、云快充、小桔充电等多家头部充电企业发现,现阶段充电站配储的比例很低,充电站对增设储能的态度也较为谨慎。核心原因主要在于配储成本高、储能占用充电负荷两大方面。

第一,配储的建设成本相对较高,即使出现变压器容量不足的情况,变压器增容免收基本电费也能够节省一部分运营成本。

“超充桩还是太少了,即使用了超充桩,实际却还是普通快充的效果。”这是许多400V和800V车型经常面临的窘境。

电网承载力不足是一个重要限制因素,超充桩的集中使用对电网造成的冲击极大。

前几年,在各地政府的大力支持下,配套充换电站基础设施的投资建设如火如荼,不过,即使“一杯咖啡,满电出发”的口号喊了很久,超充站的建设仍较为缓慢。

一位充电站运营商负责人表示,许多工业园区或小区变压器容量不足,建设充电站采用的是“虚拟增容”,或者叫“负荷约束”,所有充电负荷会进行自动的容量控制。

根据相关政策规定,建设超充站前,必须确保电网的基础承载能力,通常需要更换变压器、改造输电线路等。

然而,理论上来说,变压器扩容是属于电网投资的一部分,但如果要等电网的流程,规划周期会特别长,有部分场站由于等待时间太长,选择自己投资改造。

根据高工储能调研,部分实际运行的超充站即使配置了大功率超充设备,但采用的是小容量变压器带大功率超充,变压器根本无法满足超充桩的额定功率运行,只能减小功率输出,并没有发挥出超充设备本身的价值。

尤其是全液冷兆瓦超充设备,成本甚至比普通充电枪贵10倍,如果运行效率低,投资回报周期将大大拉长。

难以申请足够的变压器容量,大规模负荷波动也会对电网造成的剧烈冲击,面对这种两难困境,比亚迪兆瓦闪充“大功率充电桩+高倍率储能柜”的方案,就是一个不错的解决方案。

星星充电相关负责人也表示,如果无法申请足够的电容,可以通过储能增容,但会额外增加一些建设成本。

第二,谷电时段是充电高峰,也是储能充电的最佳时段,双方容易出现“抢电容”的情况。而且,新能源汽车本身也是一个灵活性调节资源,充电的高峰可以通过充电电价来调节。

常规的工商业储能,通常是谷电时段给储能充电,峰电时段也是企业用电高峰期,储能放电能够显著降低电费。

但充电站配储存在一个矛盾。新能源车主对电价敏感度也较高,高峰电价时段来充电的车就会减少,电网容量富余的情况下也没有必要用储能放电。

而低谷电价时段是充电高峰期,可能没有多余的负荷给储能充电,那储能就被闲置了,如果储能在非谷电时段充电、谷电时段放电,似乎就“得不偿失”了。

“高速超充站是配储需求比较明显的场景,对电价的敏感度较低。”某头部充电站运营商高管如是说。

随着新能源汽车渗透率进一步提升,注重充电体验的新能源车主越来越多,峰电时段充电的需求也会逐渐增多,未来电价时段结构变化也会越来越复杂,随着电力现货市场和虚拟电厂的推进,充电站配储也会逐渐增多。

此外,充电行业专业人士也表示,未来2-3年固态电池批量装车后,兆瓦闪充也将大规模普及。

兆瓦超充有望打开高倍率储能需求空间

据了解,目前投运的充电站中,光储充的场站大约只有1%。并且,目前充电站不建光伏单独建储能的情况极少,更多是光储充一体化。

整体来看,充电站配储的渗透率仍很低。不过,某头部充电站运营商高管向高工储能表示,将来可能有5%~10%的充电站有配储的需求,即使每个充电站只配50%,这个市场体量也是比较大的。

比亚迪此次推出的兆瓦级充电桩并不是一个“过于超前”的方案,事实上,星星充电、特来电、华为等企业在此之前已经推出了兆瓦级充电技术产品。

2024年,星星充电就已经在全国多地部署兆瓦级超充产品,960kW超充功率池搭载的液冷超充PLUS终端,最大电流可达800A。

特斯拉是最早批量部署液冷超充桩的车企之一,特来电兆瓦级充电技术目前主要应用在商用车领域,“智动柔性充电机器人”最高充电功率可达1600kW,是目前全球功率最大的充电设备。

华为的600kW超充桩,通过双枪充电,也能实现兆瓦闪充。在商用车领域,根据华为的计划,2025年其将在全国建设超100条兆瓦级超充物流干线。

比亚迪的兆瓦级充电方案同样也是从商用车逐渐渗透到乘用车领域,高工储能预计,2025年,乘用车兆瓦级充电将加速铺开,将带动高倍率储能的需求增长。

值得注意的是,常规0.5C的工商业储能柜并不适合兆瓦级充电桩。某头部充电站运营商高管表示,能够与兆瓦级超充适配的储能设备,放电倍率需要达到2C甚至更高。

目前,海博思创在2024年已发布了针对充电场景的充储一体机,储能电量为100kWh,充电总功率提升至320kW。

海博思创储充一体机已在北京等地落地应用,利用储能提供功率支撑,避免超载、延缓增容,在同容量变压器下,可配置充电桩数量为传统充电站的2-5倍,大幅缩短变压器报批时间。

此外,海外市场超充站的渗透率仍较低,这就意味着,未来超充配储仍有较大的市场空间,尤其是海外大部分地区电网基础设施落后于中国,电价波动大,兆瓦级充电桩配储的需求刚性更强。

碳索储能网 https://cn.solarbe.com/news/20250321/50001239.html