据碳索储能网不完全统计,2025年12月全国落地招标项目超过130个,对应规模约为15.14GW/50.06GWh,规模同比增长1.9%,几乎与去年持平。

区域分布:

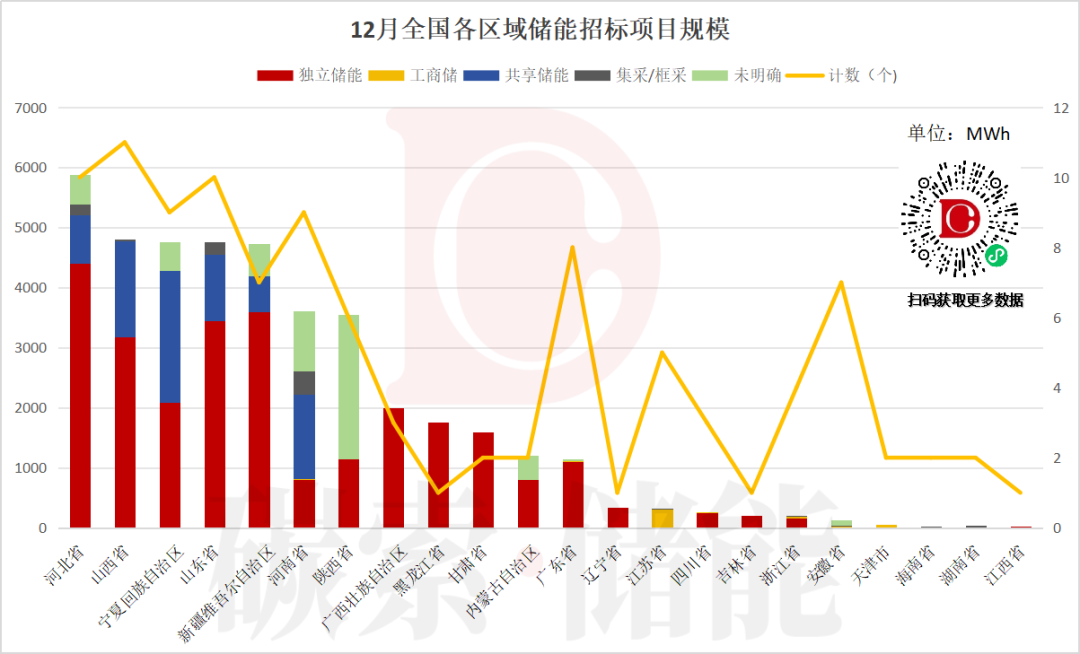

北方五省占比超40%

2025年12月,河北省招标规模6.4GWh位居全国第一;山西、宁夏、山东和新疆分别以4.784GWh、4.76GWh、4.756GWh和4.725GWh的招标容量位居第二至第五位。“北方五省”招标总数全国占比超40%,市场头部集中度极高,区域分化特征明显。

扫码获取12月招标数据

从电站类型来看,山西与宁夏的共享储能占比优势显著,其中山西省12月招标中共享储能项目规模达1.6GWh,宁夏更是达到2.2GWh。典型项目包括山西环峰新能源有限公司临猗环峰200MW/400MWh共享储能电站项目、固原市原州区彭堡镇蒋口村共享储能电站250MW/1000MWh项目。

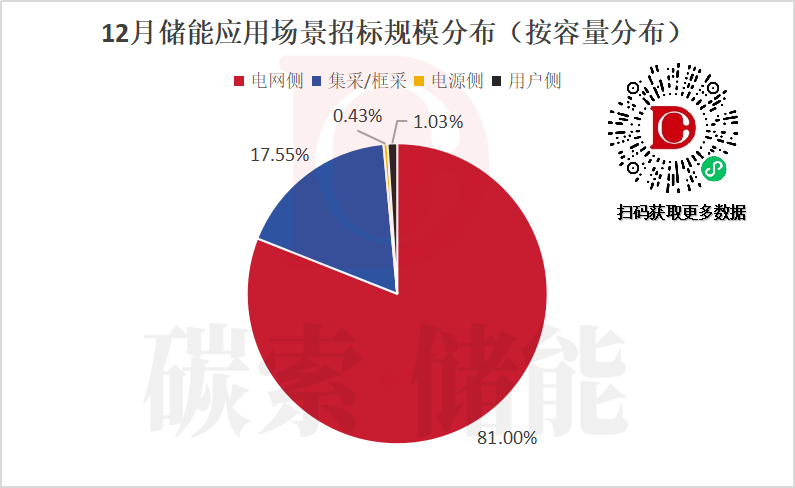

应用场景:

电网侧占比81%

2025年12月储能招标市场结构呈现高度集中化特征,其中电网侧招标项目占比达81%,规模达40.54GWh,持续充当市场增长的绝对引擎。随着政策体系逐渐完善,电网侧储能的投资主体和商业模式愈发清晰,在政策驱动下率先实现规模放量。

此外,年末、年初是电网公司规模化、集中化采购的关键窗口期,以中广核新能源2026年度7.2GWh的储能系统框架采购为代表,当期大规模集采/框采规模约8.78GWh。

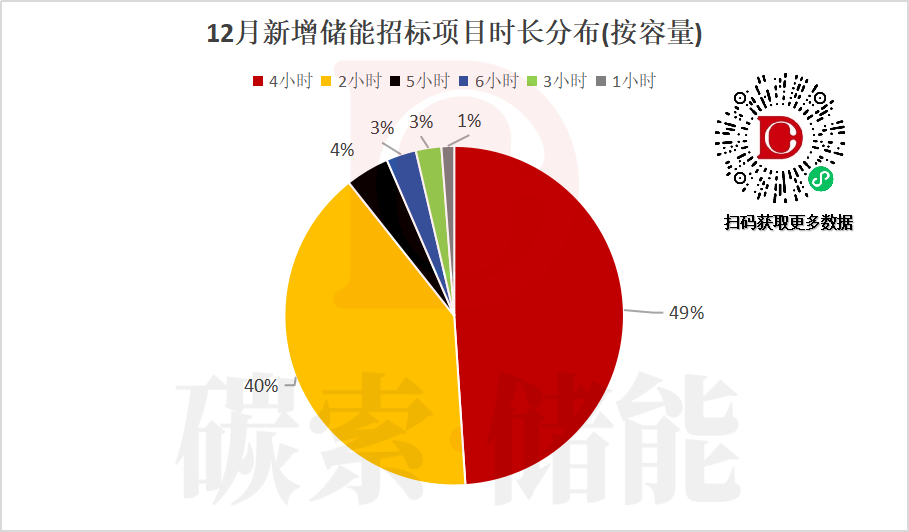

储能时长:4小时占比近半

2025年12月招标的储能项目中,4小时时长占比达49%,2小时时长占比40%,短中期时长仍是当前市场主流选择。不过,随着新能源装机比例持续提高,对储能调峰时长的需求不断提升,长时储能布局已成为产业共识和现实行动,未来市场占比有望逐步提升。

2025年12月招标的储能项目中,4小时时长占比达49%,2小时时长占比40%,短中期时长仍是当前市场主流选择。不过,随着新能源装机比例持续提高,对储能调峰时长的需求不断提升,长时储能布局已成为产业共识和现实行动,未来市场占比有望逐步提升。

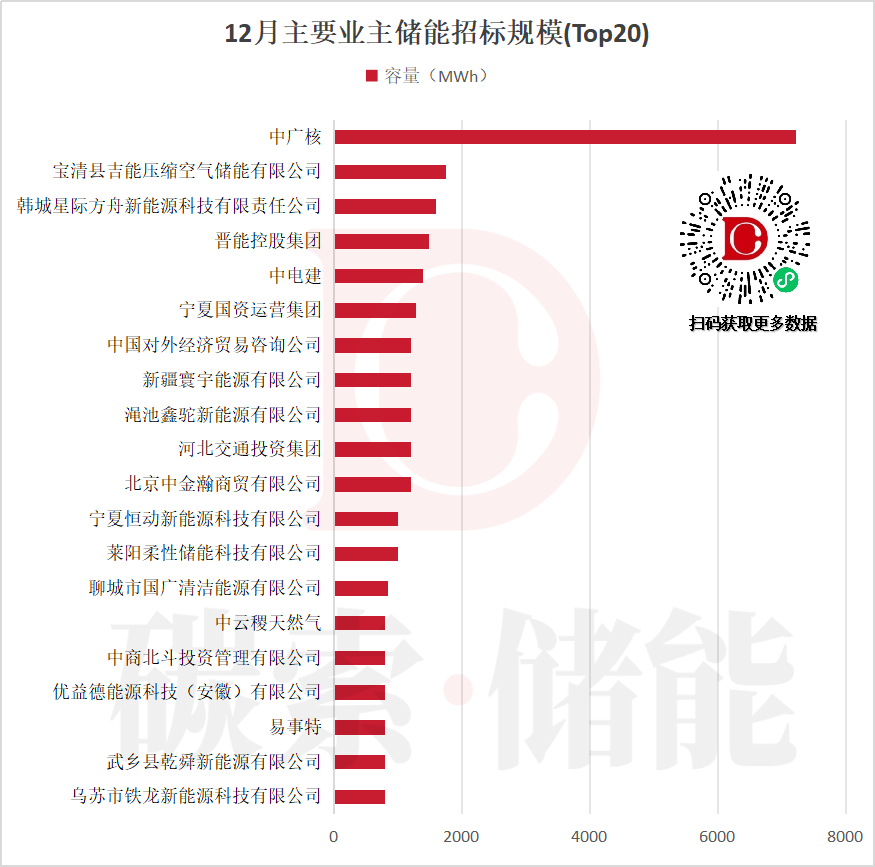

招标业主:技术路线多元化初现

2025年12月储能招标市场由大型央国企主导,当期共有92家企业发布涉储招标。

其中,中广核以超7.2GWh的招标容量位居首位,招标形式为2026年度储能系统框架采购;宝清县吉能压缩空气储能有限公司位列第二,招标内容为1.75GWh的压缩空气储能示范项目。这一案例也反映出,在长时储能需求增长背景下,除电化学储能外,压缩空气等大容量、长时物理储能技术已进入规模化示范和部署阶段,为储能产业技术多元化发展提供了重要路径。

扫码获取12月招标数据

碳索储能网 https://cn.solarbe.com/news/20260109/50016480.html