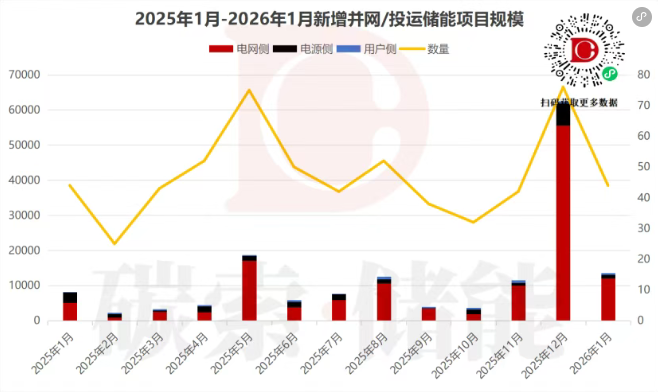

据碳索储能网不完全统计,2026年1月全国新增储能并网/投运项目规模达13.597GWh,行业以“开门红”姿态开启新一年。

扫码,获取每月并网项目清单

从最近1年的数据来看,储能并网/投运规模波动较大:2026年1月新增规模虽较上月(2025年12月)回落明显,但维持在13GWh以上的高位水平。

从项目类型来看,电网侧仍是绝对主导,电源侧、用户侧项目规模相对较小,显示出当前储能市场仍以电网侧调峰调频需求为核心驱动力。

扫码,获取每月并网项目清单

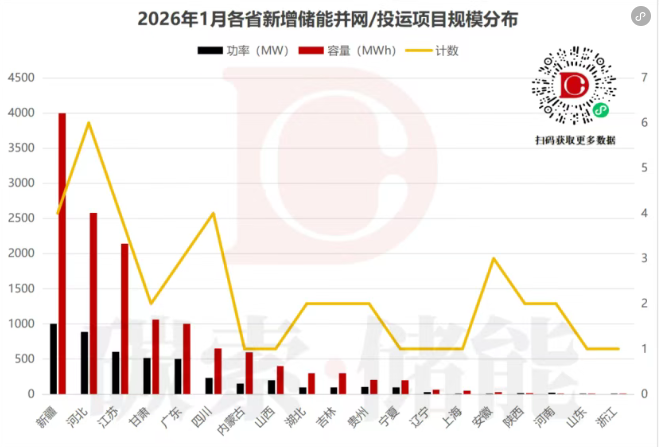

2026年1月,各省新增储能并网/投运规模呈现显著的区域分化:

新疆以近4GWh的新增容量位居全国第一,河北2.58GWh紧随其后,两省合计贡献了当月近一半的新增规模。

西北(新疆、甘肃、内蒙古)与华北(河北)地区凭借丰富的新能源资源和电网侧储能政策支持,成为储能项目落地的核心区域。

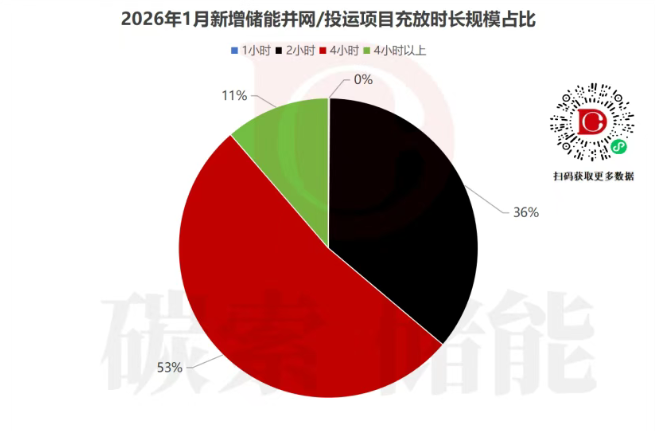

从充放时长来看,1月新增储能项目中,4小时时长项目占比高达53%,与电网侧储能对长时调峰的需求高度契合。

4小时以上时长项目占比为11%,以江苏淮安盐穴压缩空气储能示范项目为代表,长时储能技术开始从示范走向规模化应用。

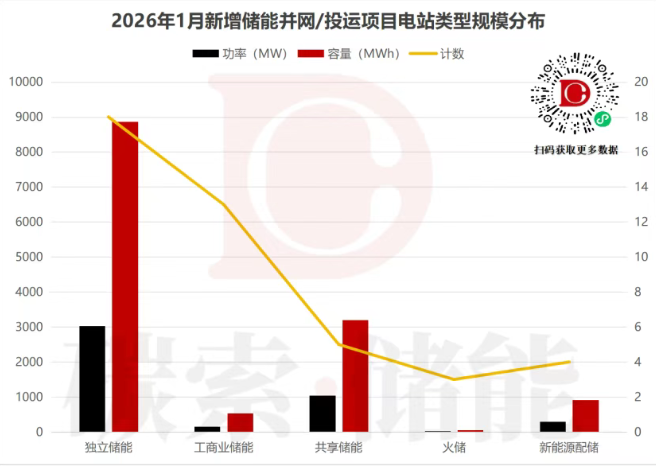

在电站类型方面,独立储能的主导地位无可撼动:

独立储能新增容量近9GWh,项目数量18个,是当之无愧的市场主力;

共享储能以新疆绿发500MW/2000MWh项目为代表,新增容量超过3GWh,成为增长最快的细分赛道;其他类型项目规模相对较小,但在特定区域和场景下仍有重要作用。

1月,多个规模超600MWh的标杆项目并网投运:

新疆绿发若羌500MW/2000MWh储能项目:作为当月最大项目,采用磷酸铁锂技术,应用于电网侧共享储能场景。

中核集团甘肃嘉峪关500MW/1000MWh独立储能项目:采用“超级电容+磷酸铁锂”混合技术路线,提升了系统响应速度和寿命。

江苏国信淮安盐穴300MW/1500MWh压缩空气储能项目:作为江苏省首个300MW级压缩空气储能示范项目,充放时长达5小时,为长时储能发展提供了重要实践。

展望2026年,储能行业将在政策与技术的双重驱动下持续发展,随着新型电力系统建设的深入推进,电网侧独立储能、共享储能的政策支持力度将不断加大。

长时储能、新型储能技术(如压缩空气、液流电池)将从示范走向规模化,市场格局将更加多元。新能源装机的持续增长将带动配套储能需求,同时辅助服务市场的完善也将为储能项目提供更广阔的盈利空间。

碳索储能网 https://cn.solarbe.com/news/20260224/50018622.html