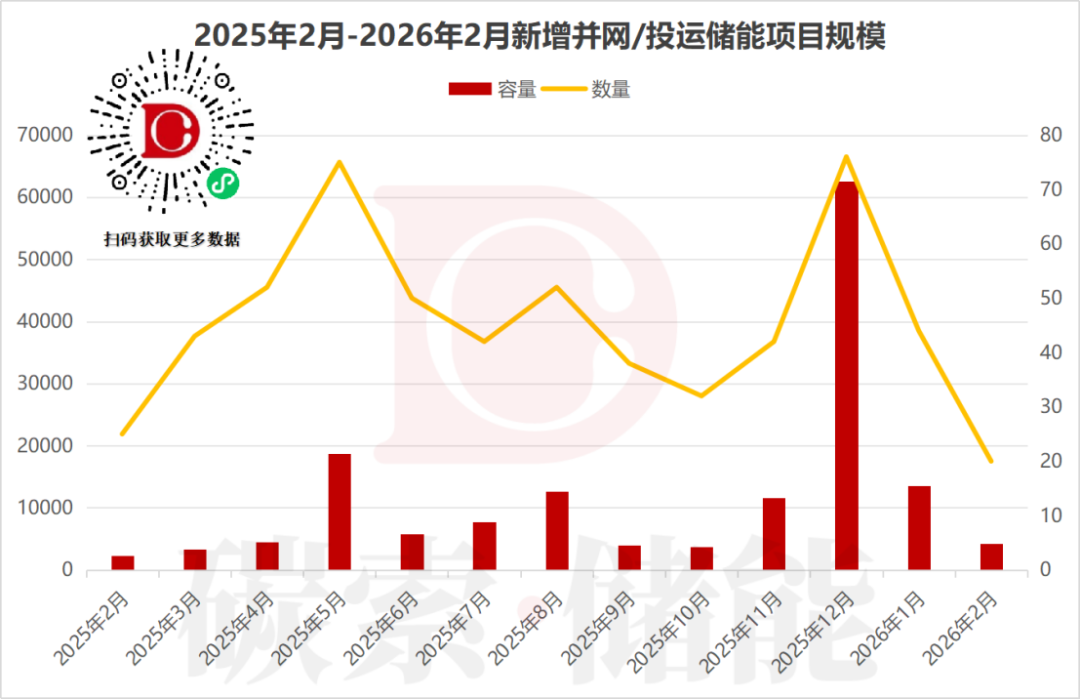

2026年2月,国内储能市场节后复工,并网/投运节奏逐步回归常态。本月储能项目呈现规模小幅回落、结构特征鲜明、区域高度集中的特点,共享储能成为市场绝对核心,行业整体处于阶段性平稳调整周期。

规模走势:春节影响致规模收缩,共享储能扛起增量

本月国内新增并网及投运储能项目总规模约4.2GWh、共20个,较2025年12月并网高峰有所回落,系春节假期施工、联调、审批流程放缓所致,符合行业年末冲量、年初调整的常规周期。即便处于调整期,共享储能仍扛起本月绝大部分增量,成为市场核心支撑。

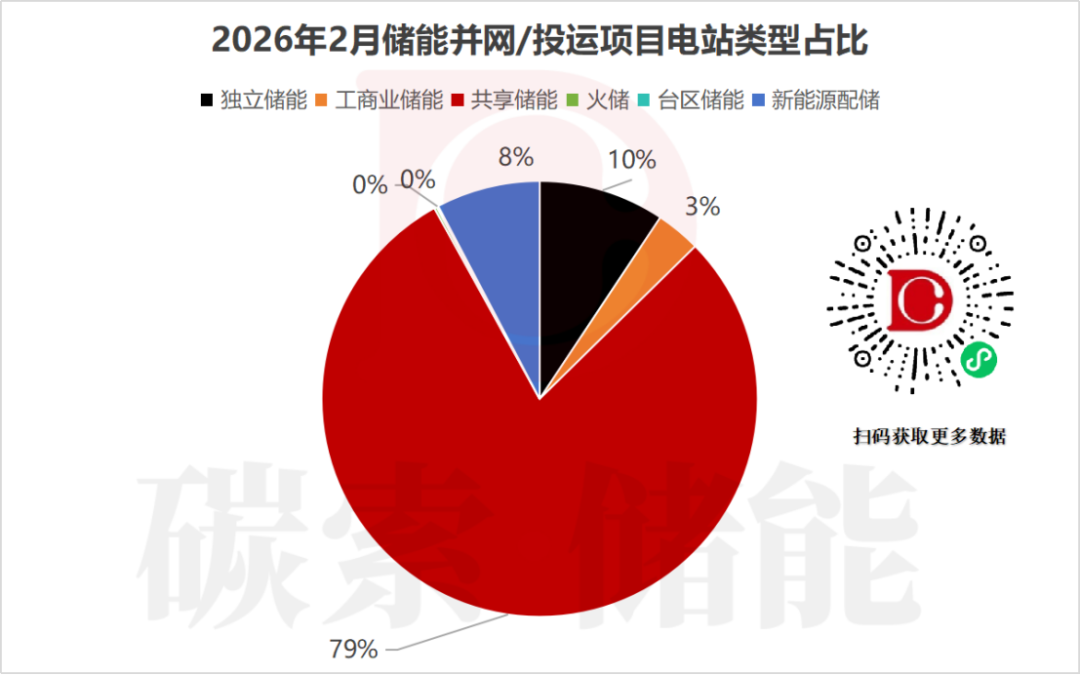

市场结构:共享储能占比近八成,2小时配置成主流

电站类型:共享储能稳居绝对主导

本月并网投运项目中,共享储能占比高达79%,独立储能、新能源配套储能、工商业储能分别占10%、8%、3%。这一格局由政策导向与成熟商业模式双重驱动,宁夏、山东等省份的专项支持政策,打通了共享储能盈利闭环,收益稳定性远超其他业态。

短期来看,共享储能仍将是电网侧储能核心模式;中长期随全国容量电价机制落地、各业态规则完善,行业将形成多元协同发展格局。

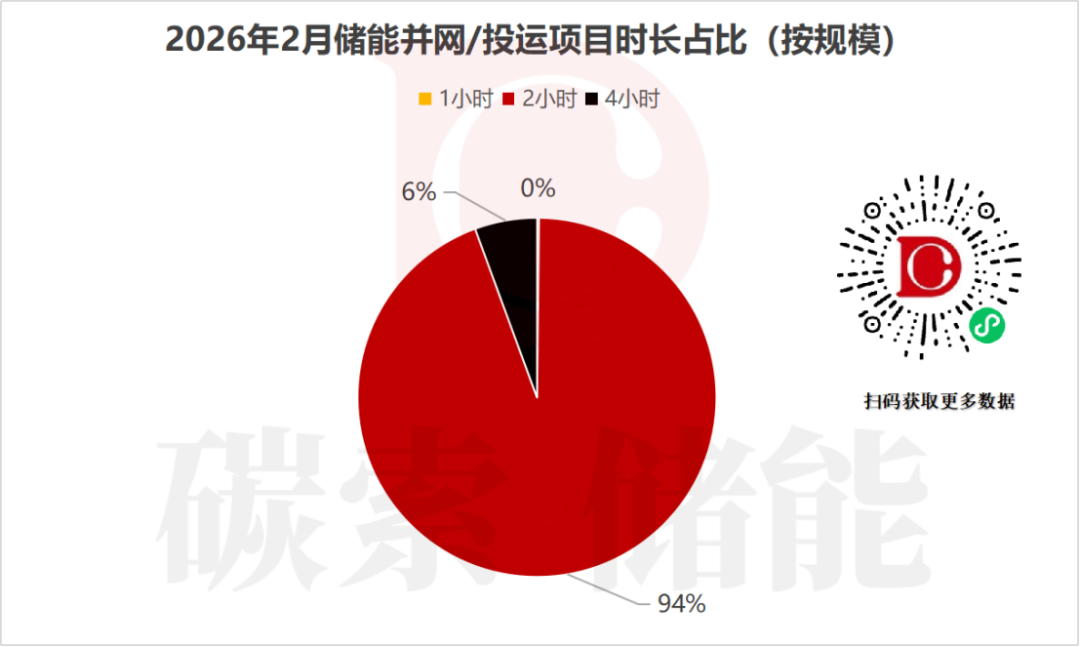

时长配置:2小时方案占94%,长时储能尚处培育期

按规模统计,94%的项目采用2小时标准配置,仅6%为4小时及以上长时储能。当前项目核心需求为日内电力平衡、短时调峰与新能源消纳,2小时配置落地成熟度与性价比更高;而长时储能受投资高、盈利机制不完善等因素制约,暂以示范项目少量落地,规模化推广条件尚未成熟。

后续随长时储能补贴落地、技术降本,其占比将稳步提升,但短期内2小时配置仍为行业主流。

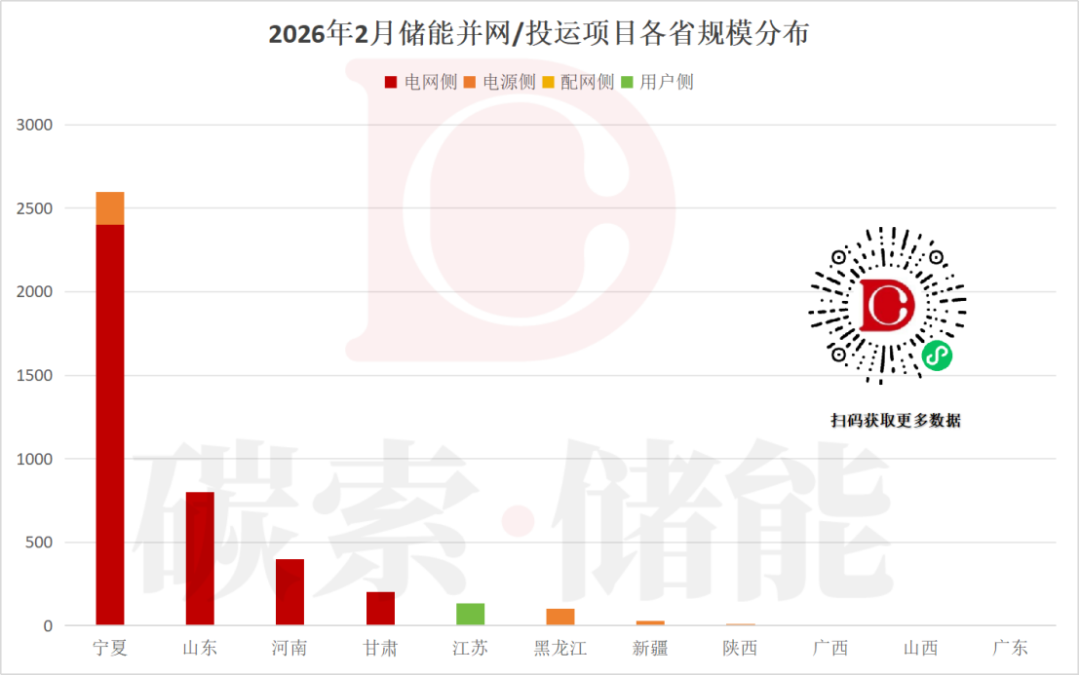

区域布局:宁夏领跑占比超六成,区域发展差异显著

本月储能项目区域集中度突出,西北、华东为核心落地板块,电网侧项目成核心支撑,区域政策、电网需求与新能源资源是落地关键因素。

•宁夏:以2600MWh规模领跑全国,占比超六成,依托完善政策与新能源优势,成为共享储能规模化落地示范区;

•山东:800MWh位居第二,凭借电力调峰刚需与成熟辅助服务市场,成华东储能标杆;

•河南、甘肃:分别以400MWh、200MWh紧随其后,聚焦电网侧共享储能,配套新能源大基地建设;

•江苏、广东:与北方省份差异明显,以用户侧工商业、台区储能为主,贴合东部沿海用电负荷与峰谷价差特点。

技术路线:磷酸铁锂占比超95%,新型技术试点突破

技术层面延续成熟技术主导、新型技术试点的格局:磷酸铁锂电池占比超95%,凭借完善产业链、可控成本与稳定性能,适配绝大多数应用场景,稳居绝对主流。

新型技术实现小规模突破,广西桂林永福中压钠离子电池储能电站顺利并网,磷酸铁锂搭配钠离子、压缩空气的混合储能模式也试水落地。这类示范项目释放技术多元化信号,为长时储能发展提供新路径。

行业趋势:共享储能红利持续,行业分化逐步加剧

2月市场数据折射出国内储能行业三大核心趋势:

1.共享储能仍是政策与资本布局核心,宁夏、山东示范效应将持续放大;

2.电网侧储能的支撑作用持续强化,与新能源大基地、电力市场化改革深度绑定;

3.短期内磷酸铁锂仍为主流技术,钠离子、混合储能等新型技术将在细分场景试点渗透。

随着“十五五”算电协同战略推进,储能的战略价值将进一步凸显。后续在政策与市场机制双重加持下,行业有望稳步回暖,区域、场景、技术路线的分化将更为清晰,行业向规范化、规模化加速发展。

碳索储能网 https://cn.solarbe.com/news/20260323/50020209.html