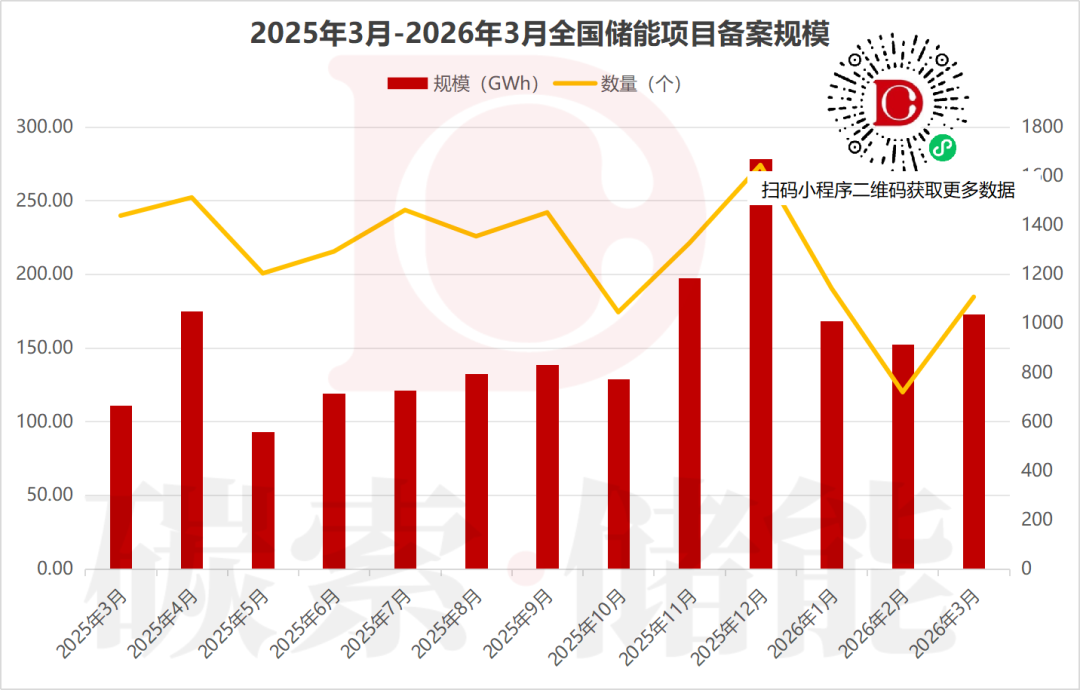

2026年一季度收官,储能市场维持高热度。3月份,据碳索储能网不完全统计,国内储能项目备案规模达172.75GWh,共计1107个项目,市场在经历春节假期短暂回调后快速反弹,彰显强劲韧性。

一、整体规模:快速回弹,彰显市场韧性

近一年来,储能备案规模呈现周期性波动。在2025年12月创下278.12GWh的峰值后,受春节影响,2026年1、2月规模连续回落。3月数据迅速回升至172.75GWh,印证市场需求基本面坚实,企业投资热情在节后快速恢复。

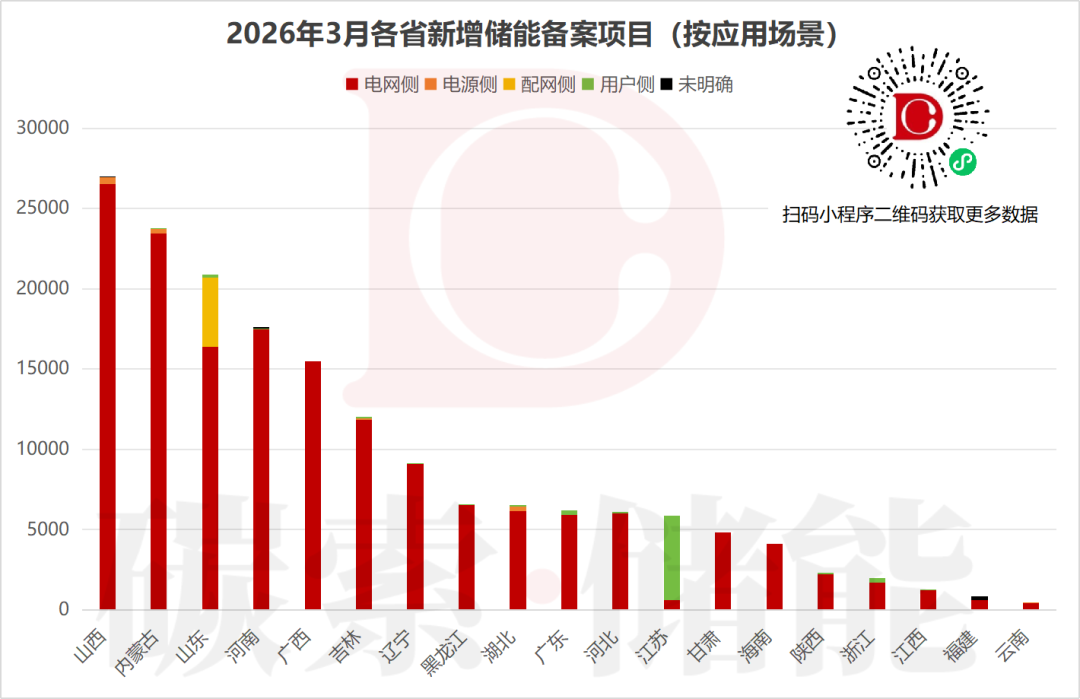

二、区域格局:北方三省领跑,电网侧主导

区域集中度显著。山西(27.01GWh)、内蒙古(23.72GWh)、山东(20.90GWh)三省备案总量占全国近一半,形成明显第一梯队。从应用场景看,电网侧项目占据绝对主导地位,尤其在山西、内蒙古等省占比超95%;配网侧与用户侧项目分布零星,场景区域分化明显。

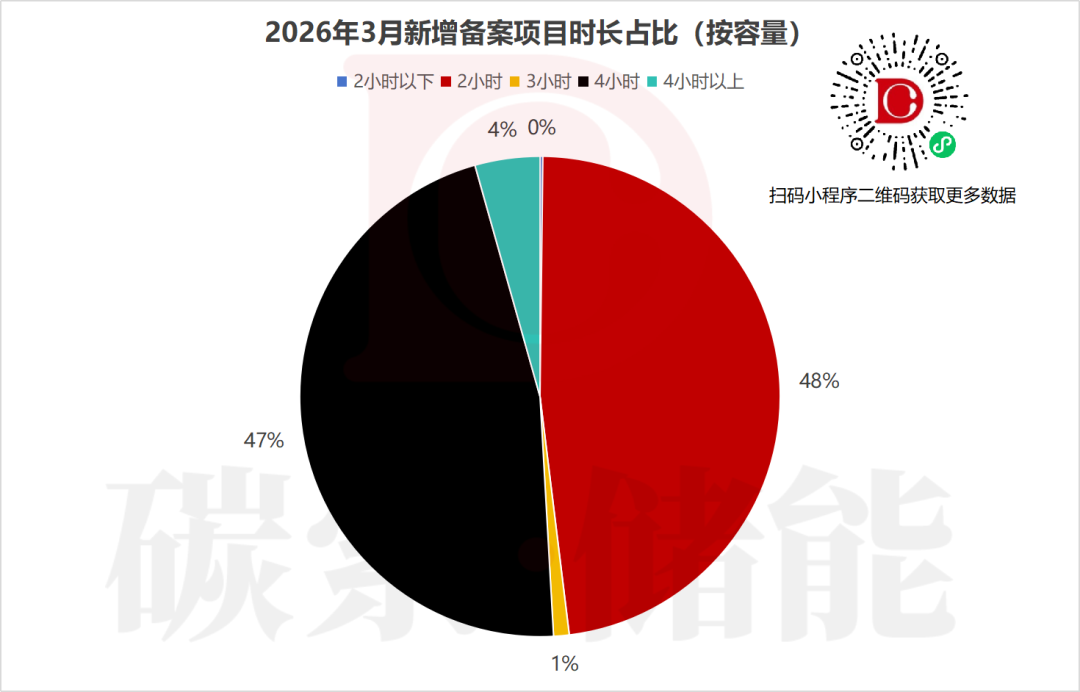

三、时长结构:2小时与4小时主流,长时化加速

2小时和4小时项目合计占比超95%,主导市场。值得注意的是,此前以2小时为主的格局正在改变,4小时及以上长时储能项目占比持续攀升,商业化进程超预期,反映出新能源大基地配套与电网调峰对长时储能的迫切需求。

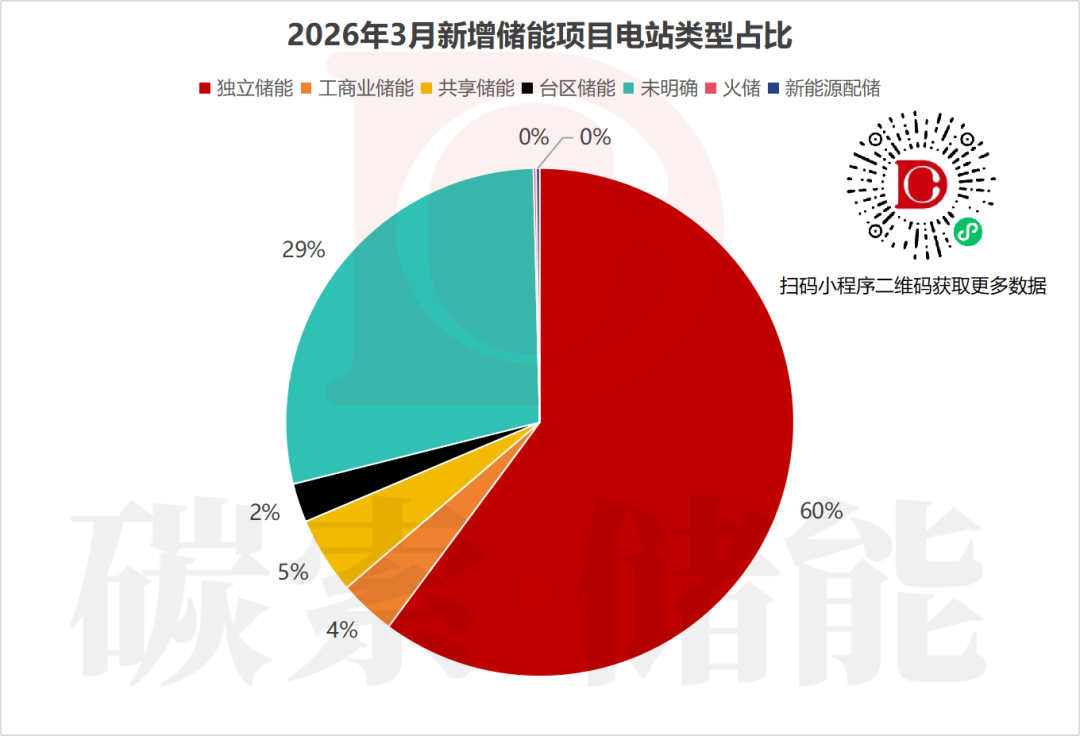

四、电站类型:独立储能占据绝对主导

在项目类型上,独立储能以约60%的占比成为绝对主力。其明确的收益模式(容量租赁、现货套利、辅助服务)与政策支持是核心驱动力。工商业储能、共享储能等其他类型占比均较小。

五、价格竞争:白热化,低价区间成主流

市场价格竞争激烈,尤其是独立储能领域。0.7-1.3元/Wh的低价区间项目合计占比高达77%,成为市场绝对主流。价格差异主要受技术路线影响,锂电价格偏低,液流电池、压缩空气储能等新型技术价格偏高。头部企业凭借规模优势压低报价,行业洗牌压力加剧。

六、大型项目盘点(超1GWh):长时化与新技术是亮点

3月备案的超1GWh大型项目共21个,集中体现了当前趋势:

区域集中:内蒙古(9个)、山东(4个)、吉林(2个)项目数量领先。

技术多元:项目以4小时配置的独立储能为主,同时出现了多个6小时配置的压缩空气储能、5小时液态空气储能等长时、新型技术示范项目。

核心需求匹配:大型项目配置集中于2-6小时,紧密匹配电网侧调峰与新能源消纳的核心需求。

七、核心趋势展望

当前市场已进入“结构升级”的关键期,三大趋势凸显:

1.长时化加速:4小时及以上长时储能在大型项目中已成主力,从“可选”向“刚需”转变,驱动压缩空气储能、液流电池等非锂技术商业化加速。

2.集中化加剧:市场高度集中于北方能源大省及电网侧独立储能场景。区域分化明显,拥有大型新能源基地的地区成为主战场,用户侧等细分市场尚待规模化突破。

3.价格战白热化:低价竞争成为主流策略,成本控制能力成为企业生存关键。行业面临洗牌,需在成本、技术与服务质量间寻求平衡。

结语

对于行业参与者而言,既要抓住独立储能、长时储能带来的市场机遇,也要警惕低价竞争可能引发的质量风险。随着天气转暖、施工条件好转,3月备案的一批大型项目将陆续进入建设阶段。内蒙古9个GWh级项目的落地进展、压缩空气储能的成本变化趋势、液流电池的规模化进程,以及各地储能支持政策的进一步落地,都值得持续关注。

唯有在成本控制与技术升级之间找到平衡,深耕细分场景、提升服务质量,才能在新一轮行业竞争中站稳脚跟,把握储能行业的长期发展机遇。

碳索储能网 https://cn.solarbe.com/news/20260413/50021519.html