据碳索储能网不完全统计,2026年3月国内储能EPC与储能系统招标规模合计达54.33GWh,市场释放强劲、落地高效。当前储能招投标已摆脱粗放扩张,在区域、应用、时长、价格等维度持续优化,行业稳步向高质量转型。

区域格局:“北热南冷”态势持续固化

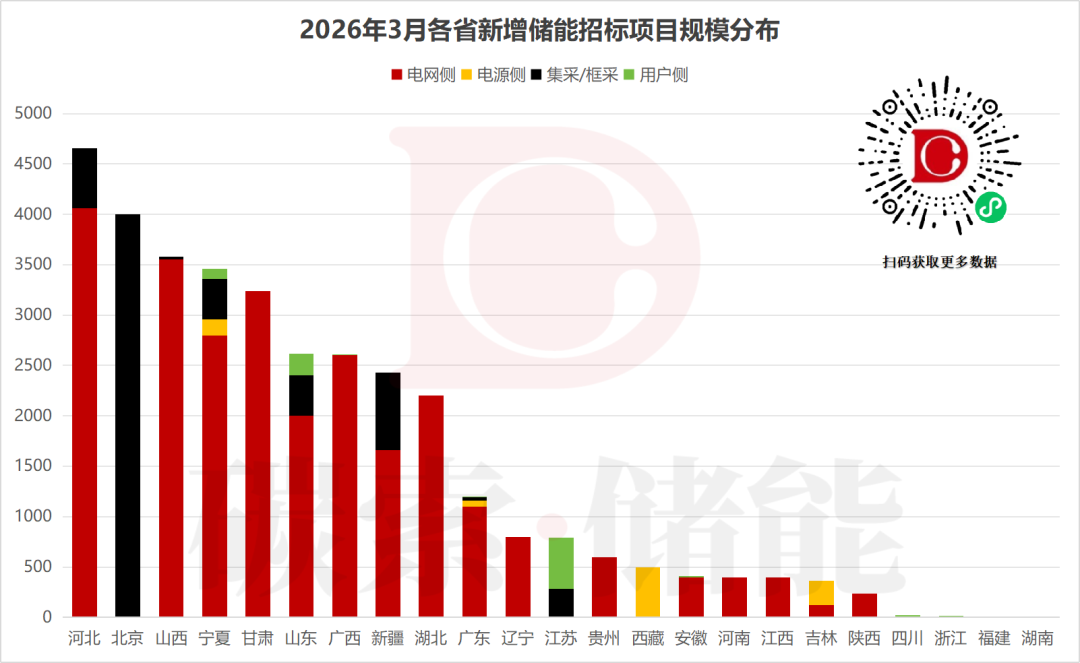

本月储能市场“北热南冷”的格局愈发明显。其中,河北以4.66GWh的招标规模位居全国首位,北京、山西及宁夏、甘肃、新疆等西北省份,成为大规模储能项目的集中落地区域,依托当地新能源基地建设需求,持续加大储能配套投入。反观南方地区,四川、浙江等省份本月项目投放量相对有限,核心原因在于北方地区电网调峰压力大、新能源消纳需求迫切;南方部分省份更侧重工商业储能,单体规模小,在招标统计中不占优势,加之地方政策对独立储能建设的持续扶持,这一区域格局短期内难以改变。

应用结构:独立储能主导,共享储能提速

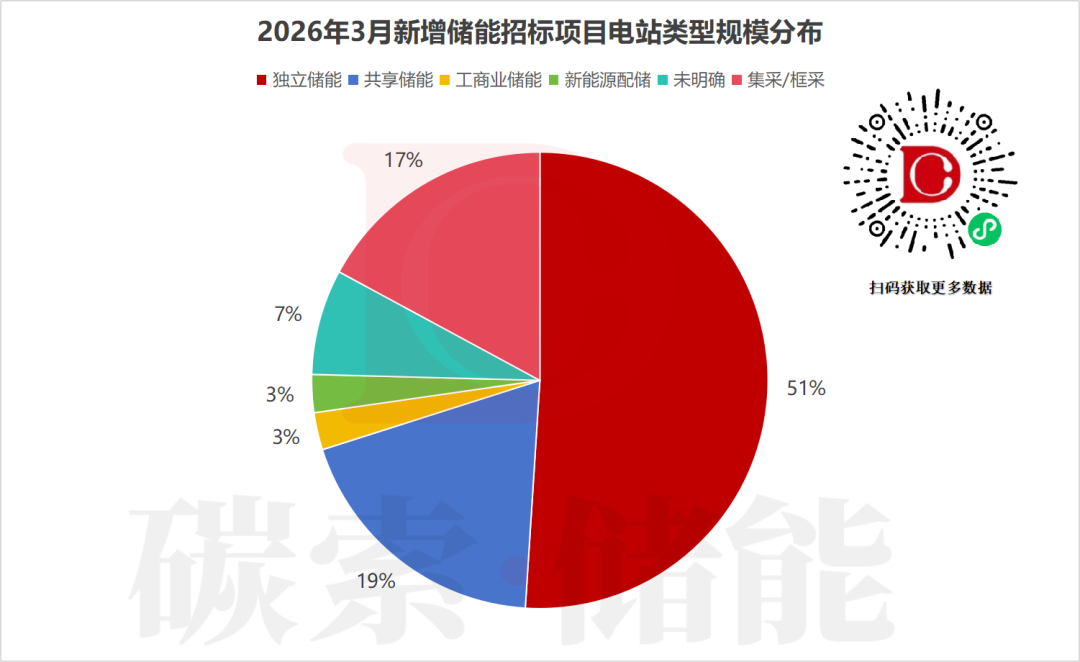

应用结构的分化的同时,也呈现出清晰的主流趋势。独立储能毫无疑问成为本月市场的核心支撑,项目占比过半,凭借灵活参与电网调峰、电力现货交易及辅助服务的优势,商业模式日趋成熟,已然成为各地保障能源供应、优化电力配置的关键抓手。紧随其后的是共享储能,作为增速最快的应用模式,其在西北新能源基地的应用愈发广泛,通过统一规划、集中投运、多方共享的方式,有效破解了新能源强制配储成本高、利用率低的行业痛点,完美适配区域新能源规模化发展的需求。而工商业储能、新能源配套储能本月投放规模相对有限,仍处于稳步补充、逐步成长的阶段。

应用结构:独立储能主导,共享储能提速

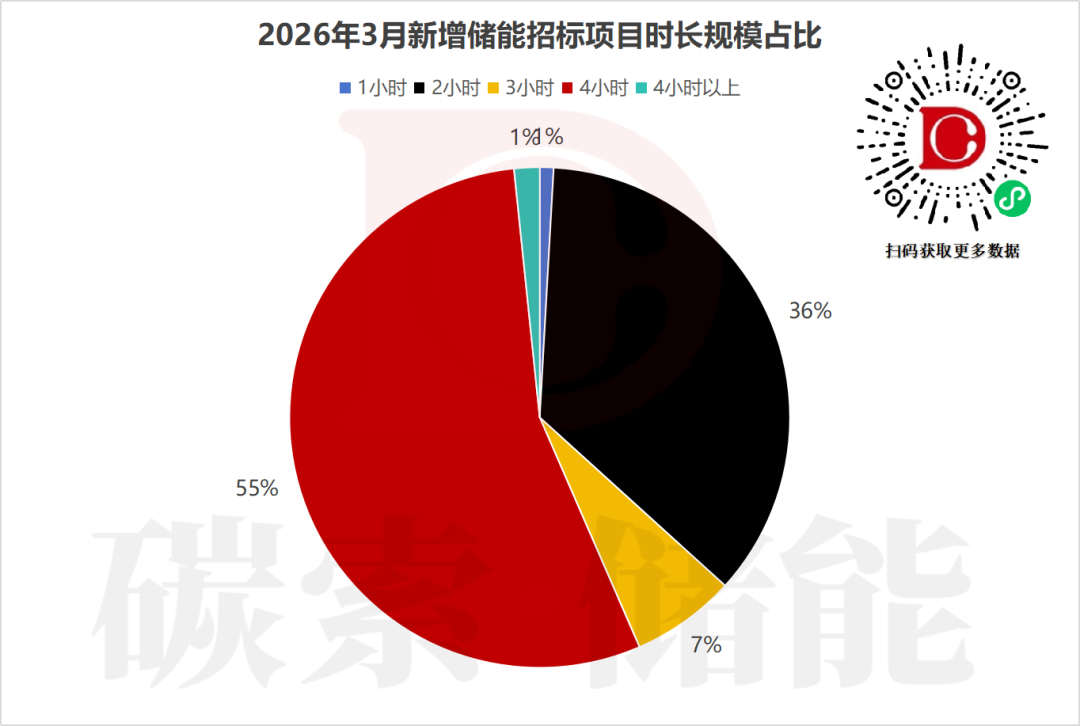

配置时长的变化,进一步印证了储能行业长时化转型的不可逆趋势。本月招标项目中,4小时储能占比突破半数,已然成为新建储能项目的标配配置。随着电力市场机制的不断完善,更长的放电时长能够更好地匹配日内负荷波动,有效提升储能电站的整体收益空间,成为行业共识。与此同时,2小时储能仍保有一定市场份额,主要应用于基础电网调峰、小型用户侧等场景,满足基础调节需求;而3小时及1小时的短时储能项目占比持续收缩,其调节能力与经济效益的劣势逐步凸显,行业将彻底告别短时低配时代,长时化转型全面提速。

走势:低价竞争缓解,行业价格企稳回升

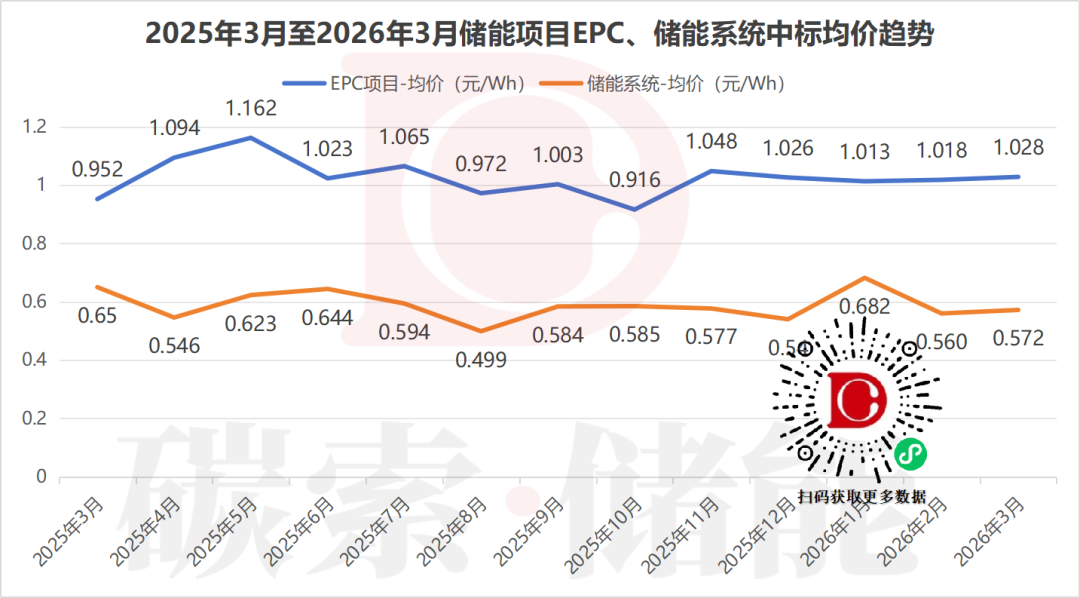

随着3月各类储能招标项目陆续完成开标流程,中标结果逐步落地,储能中标项目的价格表现也随之清晰呈现。

经过多轮成本下行与市场洗牌,储能行业已逐步告别无序低价竞争,整体进入企稳阶段。3月储能EPC中标均价小幅回升,彻底摆脱前期深度低价区间;储能系统价格则在持续回落之后,下行空间进一步收窄,产业链利润逐步得到修复,行业发展的可持续性显著提升。从具体项目来看,大容量标杆项目的价格呈现明显分化:规模化集中连片项目依托集采优势与成熟的施工条件,中标单价相对更低;而偏远地区、施工环境复杂、技术要求较高的项目,造价则维持高位,可见区域条件、建设标准已成为影响项目定价的核心因素。这也意味着,行业竞争已从单纯的价格比拼,转向技术方案优化、工程落地能力、长期运营服务等综合实力的较量。

标杆项目:大容量落地,联合体模式成主流

本月标杆项目的落地情况,也进一步展现了行业的发展方向。多地吉瓦级储能项目集中开标落地,单体项目体量持续放大,其中广西、新疆、甘肃等地多个超大型独立储能项目顺利中标,成为区域能源基础设施建设的重点工程。

整体而言,国内储能产业正稳步前行,从高速扩张向高质量落地转型,长期增长的基础扎实,未来发展潜力值得期待。

碳索储能网 https://cn.solarbe.com/news/20260422/50022160.html