内卷从未消亡,而是以另一种形式继续。

当储能电芯容量迈入580Ah+时代,1Ah的微小差距,吹响了“极致内卷时代”的号角。

2025年,当行业还在消化580Ah电芯的发布余波时,宁德时代用587Ah重新划定了赛道;数月后,楚能以588Ah精准回应。这看似微不足道的1Ah提升,却在产业链上下游掀起了巨浪。

为何是1Ah?

这绝非简单的数字游戏,而是中国储能产业从野蛮生长的规模扩张,迈向精耕细作的高质量发展进程中,一次技术理性与市场策略的精密平衡。它既是电芯物理尺寸在毫米级调整上的极限试探,更是中国企业从技术跟随者向产业标准定义者身份转变的生动写照。

这1Ah的背后,是工艺路线的抉择、系统思维的升维、生态话语权的争夺,以及未来技术路线的预演。

工艺路线的“道”与“术”

卷绕的“制造效率优先” vs. 叠片的“性能极限优先”

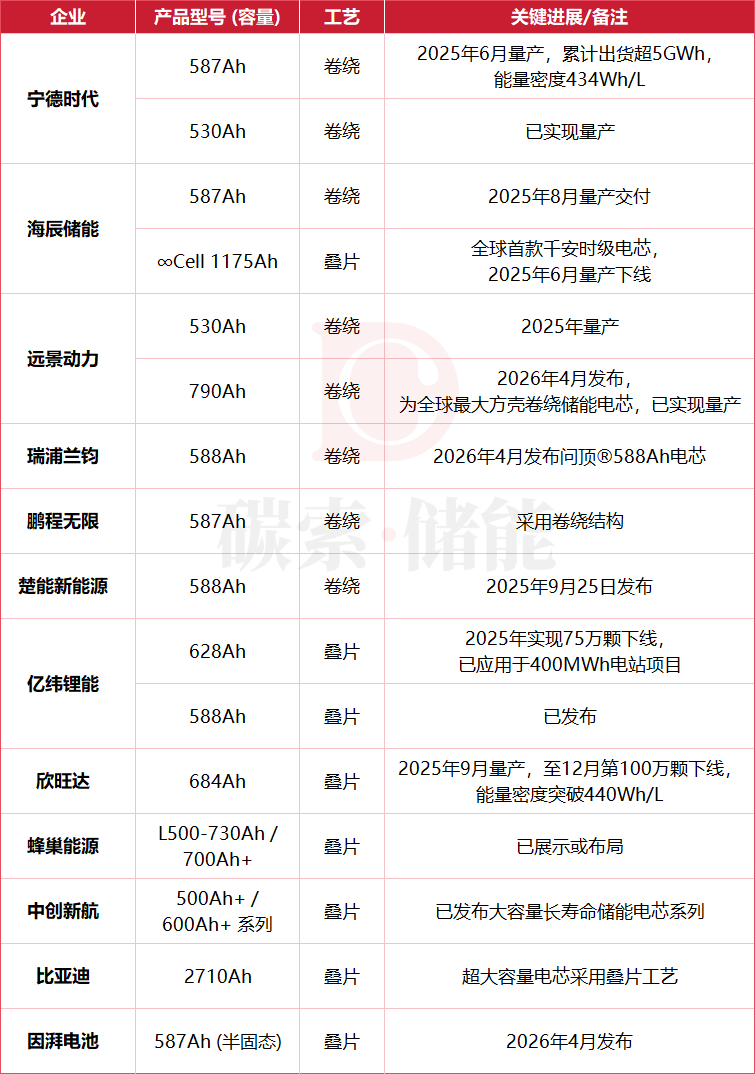

表:部分500Ah+储能电芯及其工艺路线。

作表:碳索储能

当前,587Ah与588Ah电芯的主流工艺均选择了卷绕。宁德时代587Ah电芯采用成熟的卷绕工艺,其自放电故障率相比叠片结构“低一个数量级”,旨在提升系统在线率与可靠性。楚能588Ah电芯同样基于卷绕工艺,实现了单颗电池能量“突破卷绕工艺极限”。

然而,这1Ah的差异,微妙地体现在对工艺潜力的挖掘与性能指标的侧重上。

宁德时代587Ah电芯通过材料体系革命性升级,将体积能量密度推至434Wh/L,较上一代提升10%。其设计哲学是在法律规范(如45吨海运限重)、整站匹配(20尺集装箱)与电化学特性间找到“黄金平衡点”。

而楚能588Ah电芯在宣称12000次循环寿命的依据上,更侧重于材料与化学体系的深度优化,如正极多级粒径调控、负极稳定骨架设计和电解液自修复技术。这1Ah的提升,可能对应着极片长度的细微增加或壳体内部空间的极致利用,虽对能量密度(419Wh/L)略有妥协,却直指长时储能场景对全生命周期成本的极致追求。

行业观点认为,这是一场“成熟度”与“潜力”的权衡。

卷绕工艺凭借高效率、高良率和更低的设备投资,在500-600Ah区间仍占据主导。但叠片工艺因其极片堆叠结构无弯曲应力、空间利用率高、内阻更小等优势,在能量密度(高出约5%)和循环寿命(延长约10%)上具备理论天花板,被视为600Ah+超大容量电芯的必然选择。欣旺达量产超200万颗的684Ah电芯,以及比亚迪的2710Ah刀片电池,均已采用叠片工艺,预示着未来的技术分岔。

从“零件”到“系统”的思维升维

“定义标准零件”的王者逻辑 vs. “提供即插即用方案”的破局逻辑

1Ah之争,本质是商业逻辑的碰撞。

宁德时代587Ah的推出,是典型的“定义标准零件”思维。其尺寸(73.05mm274.6mm218.1mm)经过精密计算,旨在与主流20尺集装箱和1500V PCS实现最优匹配。通过4列架构优化,可将电池模块数量减少33%,系统零部件总数从约3万个降至1.8万个,降幅达40%,最终驱动储能系统初始成本降低约15%。

这背后是一道严苛的数学题:在触及45吨危险品运输限重前,如何在标准集装箱内装入更多能量(6.25MWh),从而最大化降低单位能量的物流、安装和土地成本。

楚能588Ah则展现了“提供即插即用方案”的破局逻辑。它不仅在电芯层面追求1Ah的领先,更同步推出了588-CTP2.0储能PACK解决方案和“百变金刚”系统平台。其标准20尺柜容量为6.26MWh,通过极简无模组设计,使物料种类和数量减少20%。

这种打法意在构建差异化价值主张:客户购买的不仅是一个容量略大的电芯,更是一套高度集成、部署灵活的系统解决方案。

竞争实质由此浮出水面:是卖一个更优的电芯,还是卖一个更优的储能系统整体经济性?

前者依靠规模、成本和生态定义权取胜;后者则试图通过系统级创新、快速交付和场景适配能力实现弯道超车。

标准定义权与供应链的隐秘战争

“先发者”的生态锁定效应 vs. “后发者”的差异化破局企图

率先量产587Ah,不仅仅是产品的胜利,更是生态的奠基。

宁德时代、海辰储能等企业,正推动该尺寸成为潜在行业标准。这直接影响了上游设备商与材料商的研发方向。例如,锂电设备龙头先导智能必须适配其卷绕工艺产线;隔膜巨头恩捷股份需要提供匹配大电芯的超薄高强隔膜。

一旦587Ah成为事实标准,整个供应链将围绕其进行优化,形成强大的生态锁定效应,后来者将面临极高的转换成本。

588Ah阵营则试图通过联合合作伙伴,构建新的生态联盟。

楚能、瑞浦兰钧、赣锋锂电、国轩高科等企业纷纷布局588Ah产品,形成了与587Ah主流阵营的差异化竞争。这种“合纵连横”旨在打破单一巨头对技术标准的垄断,为二三线电池厂和系统集成商提供另一种选择。例如,系统集成商海博思创对宁德时代的电芯采购占比已从2021年的87.05%大幅降至2024年上半年的36.92%,转而与多家电芯企业合作。

这场博弈将众多企业推入选择困境:是跟进已成气候的587Ah生态,享受规模红利但可能丧失差异化?还是另辟588Ah蹊径,搏一个重新洗牌的机会?

高工锂电给出数据,2025年500+Ah电芯出货约7GWh,其中以宁德时代587Ah、海辰储能587Ah、亿纬锂能628Ah、欣旺达684Ah等为主。预计在2026年,这一规格渗透率将超过20%,出货超140GWh,生态争夺战将进入白热化。

收敛,还是分化?产业的十字路口

短期内的规格收敛趋势 vs. 长期技术路线的持续分化可能

短期内,市场呈现规格收敛迹象。587Ah凭借先发量产、成本优化和强大的生态推动,有望成为4-6小时储能场景的“通用主流规格”。鹏辉能源、海辰储能等企业已跟进布局587Ah产品。同时,588Ah作为差异化选项,与601Ah、628Ah等规格共同满足细分市场需求。

但长期看,技术路线将持续分化。叠片工艺在600Ah+乃至千安时(如海辰1175Ah)领域展现出不可替代的优势,将成为长时储能(8小时以上)的主流选择。亿纬锂能高级副总裁陈翔明确指出,当电芯发展壮大时,“叠片具有先天优势”,其结构为后续容量迭代(如从628Ah升级至648Ah、668Ah)留出了清晰路径。

行业预测指出,未来2-3年,587Ah、588Ah和628Ah等几个主流规格将占据市场主导地位。更大容量的电芯(如700Ah+)可能推出样品,但难以在短期内全面替代500-700Ah区间产品。

这场1Ah的博弈所积累的工程经验——如何在提升容量的同时,解决散热、热蔓延、内部应力等挑战——将深刻影响下一代电芯的创新方向。

最终,这场竞争的最大受益者是整个产业。它推动了工程技术的极致化,促使度电成本(LCOS)的计算更加透明和严谨。无论是卷绕工艺的效率革新,还是叠片工艺的性能突破,都在共同拉高储能产业的技术门槛与价值基线。

超越数字,中国储能的新阶段

1Ah之差,是中国储能产业进入“精耕细作”时代的标志性注脚。它宣告了竞争焦点从“有没有”转向“好不好”,从追逐“能量密度”的单一维度,演进为考量“全生命周期成本、安全、可靠性”的系统工程。

这1Ah,是技术理性对盲目扩张的纠偏,是市场策略对同质化内卷的突围。它背后,是宁德时代对“真实能量”与系统边界的深刻理解,是楚能等挑战者以系统集成思维寻求破局的锐气,也是海辰、亿纬、欣旺达等众多企业在大容量赛道上的百花齐放。

无论最终是587Ah还是588Ah,抑或是其他规格胜出,都清晰地指向一个事实:中国储能企业,正从全球产品和产能的输出者,稳步迈向技术路线和产业标准的定义者。

竞争从未止于电芯,价值终将回归系统。

碳索储能网 https://cn.solarbe.com/news/20260513/50022944.html