先用一句话定调:

这不是一次普通的“框采更新”——它是2026年上半年国内储能圈最大的订单风向标,而且规则写得比往年更“不留情面”:纯拼装商和代理商标书连门都进不去,上的桌,必须是真有制造底座的那批人。

这场集采到底有多大?

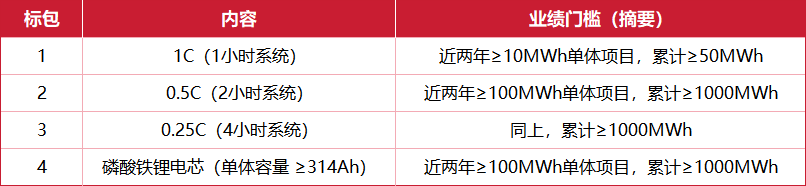

中国能建2026年度磷酸铁锂电池储能系统集中采购,招标公告于2026年6月5日发布,预估总量 30GWh,划分为 4个标包:

关键程序节点:6月15日13:00 签收登记截止 → 6月26日13:00 投标截止暨开标。

为什么“上桌“更难了?

都说今年的门槛高,主要体现在以下两点:

1)不接受联合体、不接受代理商——壳公司和贸易通道被掐断

公告明确写死:本次招标不接受联合体投标,也不接受代理商投标,所有资质文件须真实有效且与投标人主体一致。

这意味着:以前某些“借资质/贴牌/代理通道”的玩法,这次连报名环节就会被刷掉。能建的合规审计显然不想再背任何供应链风险。

2)五项核心能力“至少占一项”的自研自制门槛

包001-003要求:投标人在 电池单体 / 电池PACK组装(模组&簇) / PCS / EMS / BMS 这五项里,至少一项具备自主研发及生产能力,并且核心设备要有 CGC或CQC或TÜV 等第三方认证/型式试验报告;包004进一步锁到电池单体自主研发及生产。

翻译成白话就是:

你可以是“电芯厂做集成”,也可以是“PCS厂做集成”,还可以是“有自有BMS/EMS的集成商”——但你不能是“啥都不自己造、全外采拼柜”的那种。

这条线,会把去年70进31里的尾部玩家,挡掉一大截。

对照基准:2025年25GWh集采

去年的25GWh集采结果是很好的参照物:

70+竞标 → 31家入围,最终按“中标广度”形成清晰的三层结构:

全标段“三冠王”8家:中车株洲所、宁德时代、阳光电源、远景能源、天诚同创(金风系)、山东电工时代、平高储能、万帮数字能源

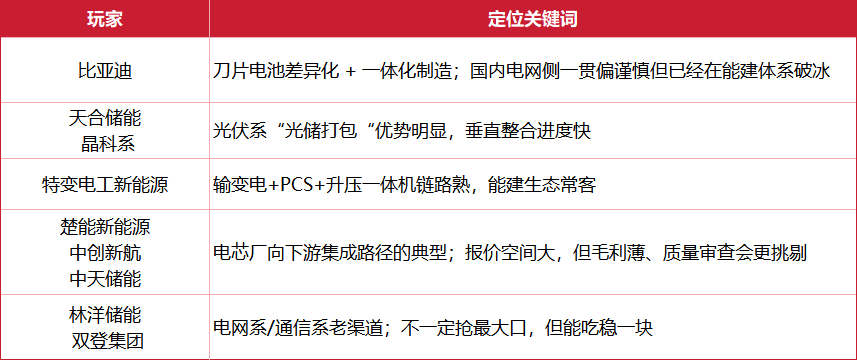

双标段15家:比亚迪、天合储能、晶科、楚能、特变、林洋、同启新能源(天启鸿源子公司)等

单标段8家:许继、双登、科华数能、上能电气等

价格信号极为刺眼:4h系统最低探到0.37元/Wh,2h最低0.416元/Wh,1h区间也在0.673–0.89元/Wh。

今年30GWh + 更高门槛 = 入围名单大概率收窄,但盘子更大 → 头部吃得更饱。

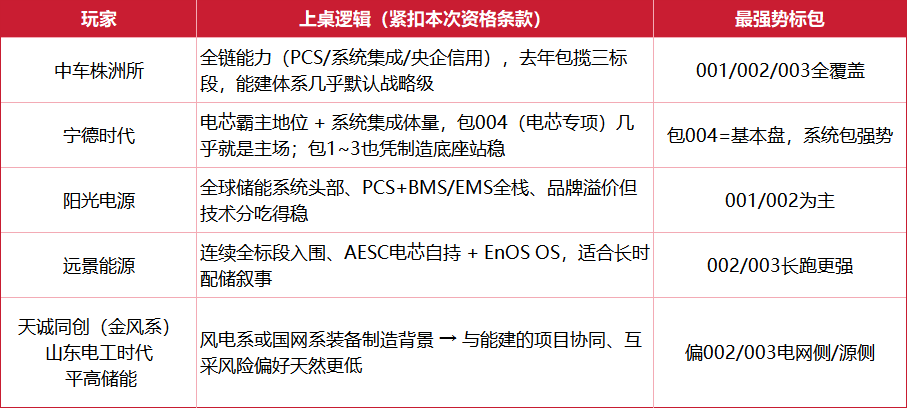

谁最可能上桌?——AI三层预判

Tier 1|确定性最高:基本锁定“上桌+吃肉”席位

这组名单不是猜的——它几乎就是去年8家“三冠王”的自然延续,只是今年包004把宁德时代的相对权重进一步拉高。

Tier 2|大概率上桌,但份额=报价狠度 × 资金链厚度

这批在去年拿下了双标段或更稳定的一席之地,有能力过资格门槛,但要在“技术合格”前提下打赢价格战:

Tier 3|“结构性变量”——包004(电芯专项)才是它们的主战场

本次最大的结构变化就是包004独立出来招电芯(≥314Ah)。这给了纯电芯厂一条更干净的入口:

海辰储能、瑞浦兰钧、国轩高科、中创新航、亿纬系……走包004直供路线,不必硬拼全套集成,反而可能用“大电芯性价比×产能兑现“切到一块更舒服的份额。

别忽略:能建体系内另一支力量——中储科技(中能建储能科技)自己也在做电芯框采(例如对中创新航/亿纬/双登等的入围线索),意味着“集团军协同采购”的复杂性比外界以为的高。

碳索储能网 https://cn.solarbe.com/news/20260611/50024262.html