拟置换为稀缺 电网储能资产,抽蓄及储能运营蓄势待发:文山电力公告拟进行重大资产重组,公司原有资产拟全部置出,南网双调公司拟置入。双调公司是南网旗下唯一的抽蓄和电网侧储能运营主体,主营业务包括抽水蓄能、调峰水电和电网侧独立储能。2021 年上半年,双调公司实现营业收入31.17 亿元,归母净利润5.55 亿元,经营性净现金流16.78 亿元。

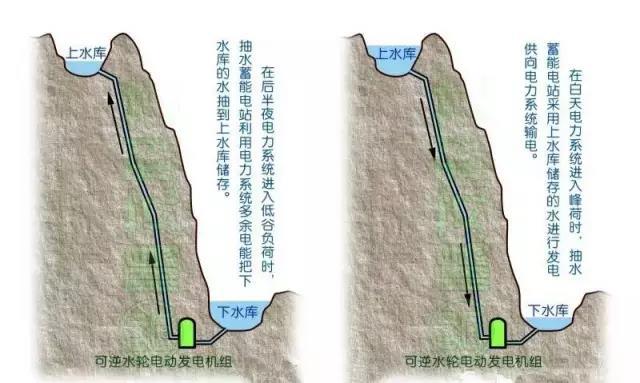

抽水蓄能原理图片来自网络如侵权30天内联系

抽水蓄能开启黄金十年,电力市场化驱动盈利提升:《抽水蓄能中长期发展规划》中明确提出到2025 年抽蓄投产总规模6200 万千瓦以上,到2030 年达到1.2 亿千瓦左右,行业CAGR预计将保持14.3%的增速。同时,发改委633 号文明确抽蓄电站的成本疏导机制,完善两部制电价政策,容量电价按经营期资本金IRR 6.5%核定,电量电价要求以竞争方式形成,有电力现货时将按现货市场价格及规则结算。随着我国电力市场体系的建设,抽蓄电站通过参与电力市场有望实现电量电价盈利的大幅增厚。根据南网规划,十四五和十五五期间将分别投运600 万千瓦、1500 万千瓦抽蓄项目,装机容量增长带动容量电价贡献利润的确定性增长。若抽蓄电站参与电力现货市场,受益于抽发电价差的扩大,电量电价净利润贡献将大幅提升。

电网侧独立储能的先行者,有望迎来爆发式增长:到2025 年我国新型储能装机目标将达3000 万千瓦以上。双调公司积累电网侧储能研究多年,早在2010 年就建成投产国内首座兆瓦级调峰调频储能站—宝清储能站(10MW),并依托该项目开展大量储能规模化应用研究,为电网侧储能规模化应用奠定基础。根据南网公司规划,十四五期间将投产2000 万千瓦新型储能,假设其中20%为电网侧项目,则双调公司十四五期间预计将投产4GW 新型储能。

投资策略:1)如不考虑资产重组因素,预计文山电力2021-2023 年的归母净利润分别为0.21、1.17、1.32 亿元,对应2 月11 日收盘价的PE 分别为348.7X、61.1X、54.3X,首次覆盖给予“审慎增持”评级。2)假设资产重组顺利完成,预计2021-2025 年双调公司的归母净利润分别为8.70/10.77/14.60/28.36/43.20 亿元,对应2 月11 日收盘价的PE 估值分别为53.7X/43.4X/32.0X/16.5X/10.8X。作为稀缺性的抽蓄及储能运营资产,公司未来发展前景持续向好。伴随新能源发电在电力系统中的占比提升,抽蓄及储能等灵活性资源的需求将大幅增长,且政策支持态度明确,公司有望保持10 年以上高增速。同时,抽蓄资产目前正处于由成本部门向市场化盈利部门转型的初期阶段,受益于电力市场化的推进,资产盈利能力有望大幅提升。此外,抽蓄业务具有资本金IRR 6.5%的容量电价收益作为保底,经营风险相对较低。

风险提示:重组的不确定性,项目投产节奏慢于预期,电力市场化推进速度不及预期

注意:转载本文仅为了让更多人看到,投资有风险,入行要谨慎。所有投资产生的损失由本人自己承担和本网站无关。

碳索储能网 https://cn.solarbe.com/news/20220215/17343.html