5月17日,河北省发改委印发《2022年度列入省级规划电网侧独立储能示范项目清单(第一批)》的通知)(以下简称“通知”),共计发布储能项目共计6.16GW/17.29GWh。

考虑到河北省的特殊区位,通知面向河北省各地市、雄安新区、张家口能源局以及国网河北、冀北电力公司,确定了列入2022年度省级规划电网侧独立储能示范项目的首批清单。

首批列入省级规划的31个电网侧独立储能示范项目,涵盖了锂离子电池、压缩空气、飞轮、氢能发电四种新型储能技术路线, 其中:

涉及河北南网项目17个,一期建设规模2.35GW/4.55GWh,两期建设规模共计3.45GW/6.75GWh;

涉及冀北电网项目14个,建设规模2.71GW/10.54GWh。

通知强调,要加快推进项目开工建设,项目确保在2022年开工建设、2023年并网发挥作用。并请河北电网、冀北电网积极做好已列规项目的并网工作。

长时储能部署逐渐成为主流

从此次河北省发布的项目清单看出,冀北电网辖区的储能项目更加青睐多样化、长时储能技术路线——除磷酸铁锂外,压缩空气、氢能等技术路线都集中在冀北地区,且储能项目配置时长为4-5小时。

河北省2022年度省级规划电网侧独立储能示范项目

分布情况

这与冀北电网处于连接黄河几字湾清洁能源基地与冀北清洁能源基地的关键节点地区有重要关系——作为保障北京和雄安能源供给、承压新能源大规模并网和输送带来的电网调峰需求以及输电断面的双重压力,冀北电网必须选择更加灵活和更长时间储能以保障电网安全。

其实,早在2021年6月,河北省发改委发布的《关于做好2021年风电、光伏发电开发建设有关事项的通知》(征求意见稿)的河北省保障性光伏增量项目优选评分标准中即明确,冀北等太阳能二类资源区储能配置要求高于其他地区。

太阳能二类资源区:企业承诺按项目申报装机容量15%及以上配置储能装置得10分,储能配套比例低于15%的按插值法得分;

太阳能三类资源区:企业承诺按项目申报装机容量10%及以上配置储能装置得10分,储能配套比例低于10%的按插值法得分。

正是冀北地区丰富的风光伏资源禀赋和随之而来的大规模风光项目,使得冀北电网不得不慎重考虑长时储能配置要求,这也恰与市场化并网项目调峰资源建设要求高度一致。

2021年7月,国家发改委、国家能源局发布了《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,指出:

为鼓励发电企业市场化参与调峰资源建设,超过电网企业保障性并网以外的规模初期按照功率15%的挂钩比例(时长4小时以上,下同)配建调峰能力,按照20%以上挂钩比例进行配建的优先并网。

此后,各风光新能源装机大省纷纷参照此项政策出台了本省要求,长时储能一时风光无两。

2021年12月,内蒙古自治区人民政府印发《关于加快推动新型储能发展的实施意见》,指出:

新建市场化并网新能源项目,配建储能规模原则上不低于新能源项目装机容量的15%,储能时长4小时以上;配建比例2022年后根据情况适时调整。

独立共享式新型储能电站应集中建设,电站功率原则上不低于5万千瓦,时长不低于4小时。

2022年3月,新疆自治区发改委发布《服务推进自治区大型风电光伏基地建设操作指引(1.0版)》,明确:

结合我区电网消纳实际,对建设4小时以上时长储能项目的企业,允许配建储能规模4倍的风电光伏发电项目。

青海省在《“十四五”电化学储能统一规划建设工作方案》中也要求,单站规模200MW,储能时长4小时。

而近期启动的山东省2022年度桩基固定式海上光伏项目竞争中,储能配置比例已经高达30%×3h(详见光伏们报道:11.25GW!山东2022年桩基固定式海上光伏项目启动招标)。

新能源项目开发的敲门砖,已经从配置储能逐渐转变为配置长时储能。

央企主导民企入局共享饕餮盛筵

无论是2021-2022年山东省的两批储能示范项目(回顾:1.49元/Wh,华润财金储能EPC开标,山东2022示范项目启动建设),还是此次河北省的首批电网侧独立储能示范项目,央企都成为了这场饕餮盛筵的主导者。

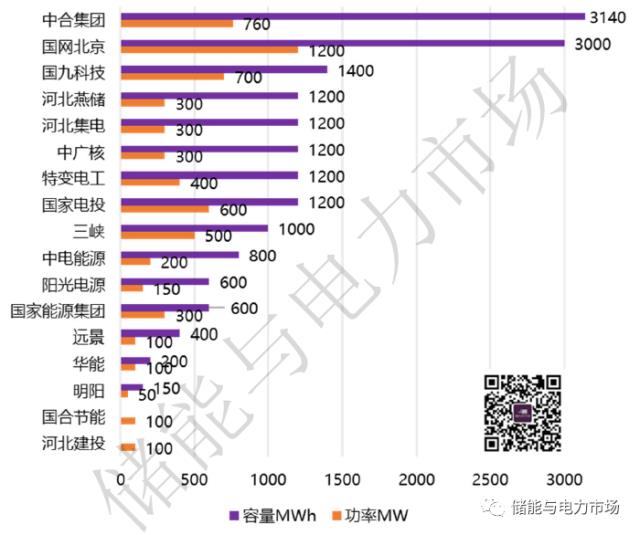

河北省2022年度省级规划电网侧独立储能示范项目 业主分布情况

国网、中广核、国家电投、三峡、国家能源集团、华能、中合集团、河北建投等央国企获取项目功率占比到达62.66%,其他从风光领域转战储能的特变电工、阳光电源、远景、明阳等民营企业,其在山东和河北的储能项目大概率也将如同风光项目一般转让给央国企。

碳索储能网 https://cn.solarbe.com/news/20220520/43821.html