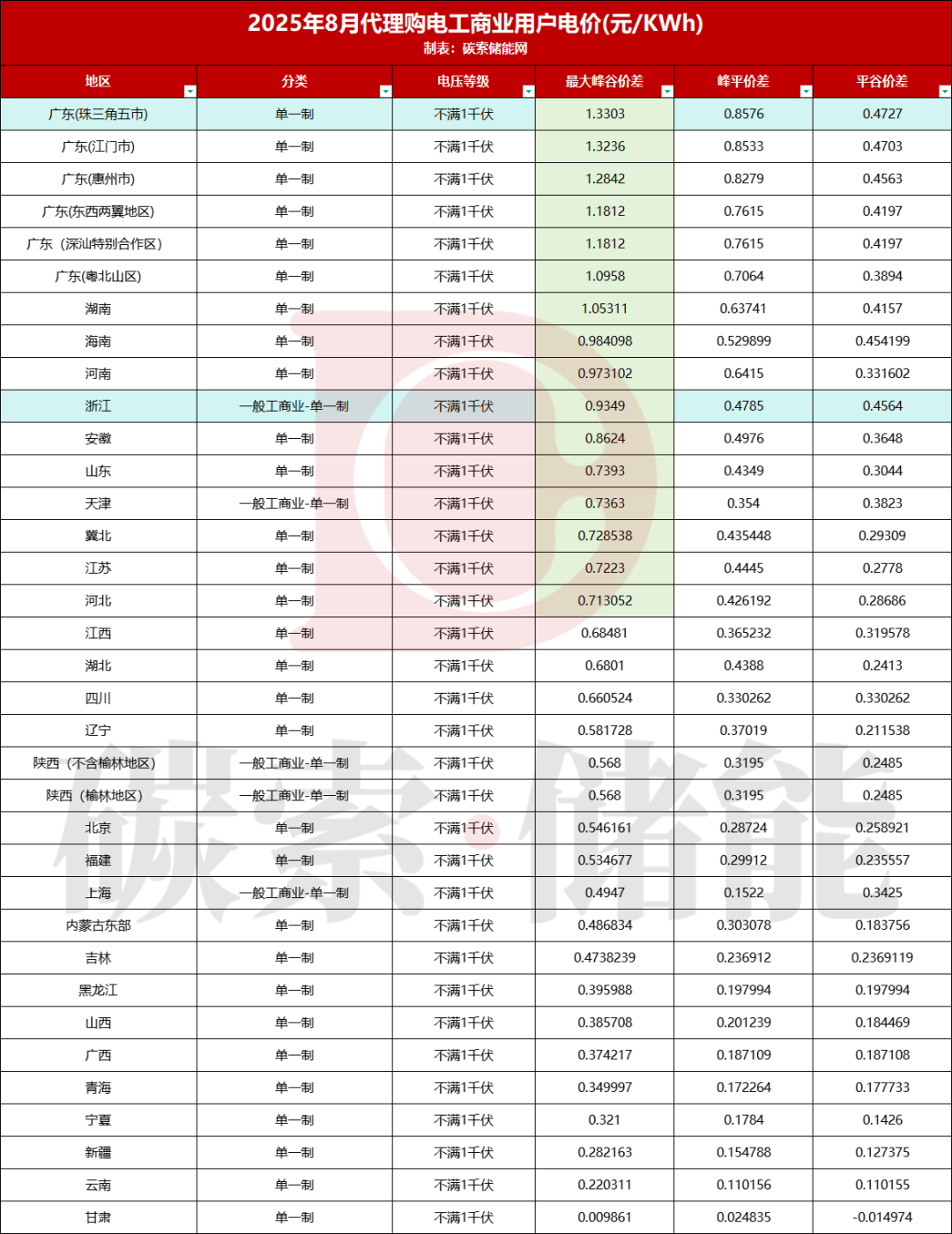

近期,各地8月电价陆续出炉,碳索储能网进行了梳理。全国各地区电价差呈现"东高西低"的总体格局,其中广东珠三角地区以超过1.3303元/KWh的最大峰谷价差位居全国首位,也反映出广东电力峰谷调节需求与价格杠杆作用明显。

具体来看,在单一制且电压不满1千伏(不含1.5倍电价)条件下,广东珠三角五市以1.3303元/KWh的最大峰谷价差领跑全国,江门市和惠州市紧随其后,分别为1.3236元/KWh和1.2842元/KWh。相比之下,西部地区电价差普遍较低,甘肃仅为0.009861元/KWh,新疆和云南也不足0.5元/KWh。

值得注意的是,广东省内电价差长期呈现明显的梯度分布,珠三角地区>江门>惠州>东西两翼≈深圳合作区>粤北山区。这种分布特征与区域经济发展水平高度相关,反映出经济活跃地区电力需求波动更为明显。

具体详情如下:

在单一制1.5倍且电压不满1千伏条件下,湖北最大峰谷价为1.36528元/KWh,浙江紧随其后为1.957元/KWh。同等条件下,峰谷价差超过0.7元/KWh的地区共9个,包括冀北、河北、天津、四川、北京、山东等。

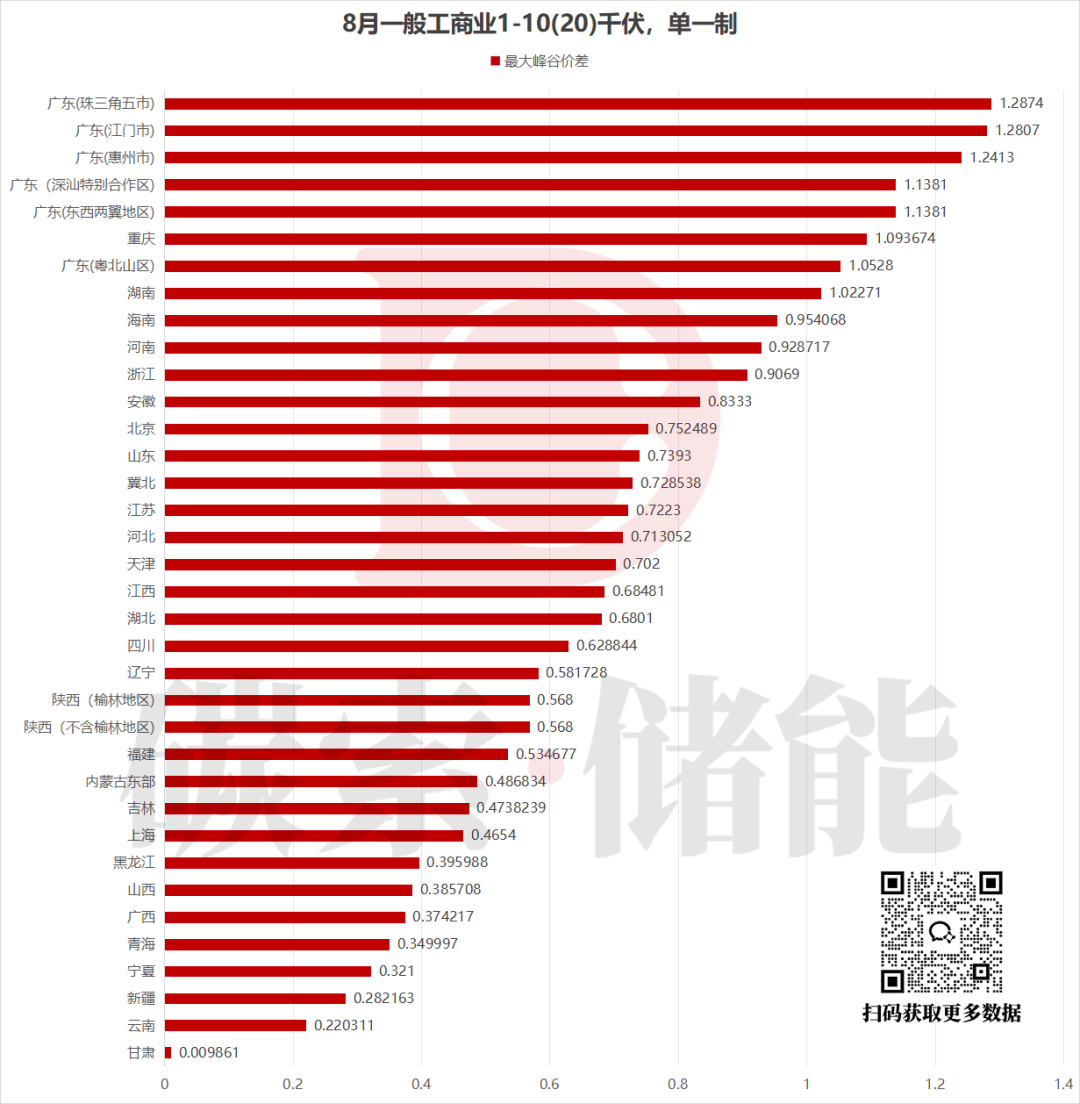

电压等级1-10(20)KV的一般工商业,执行单一制电价(不含1.5倍电价)条件时,广东多地及重庆、湖南的尖峰低谷价差均超过1.0元/kWh;同等条件下,8月峰谷价差超过0.7元/KWh的地区共18个,包括浙江、湖南、河南、浙江等省份。

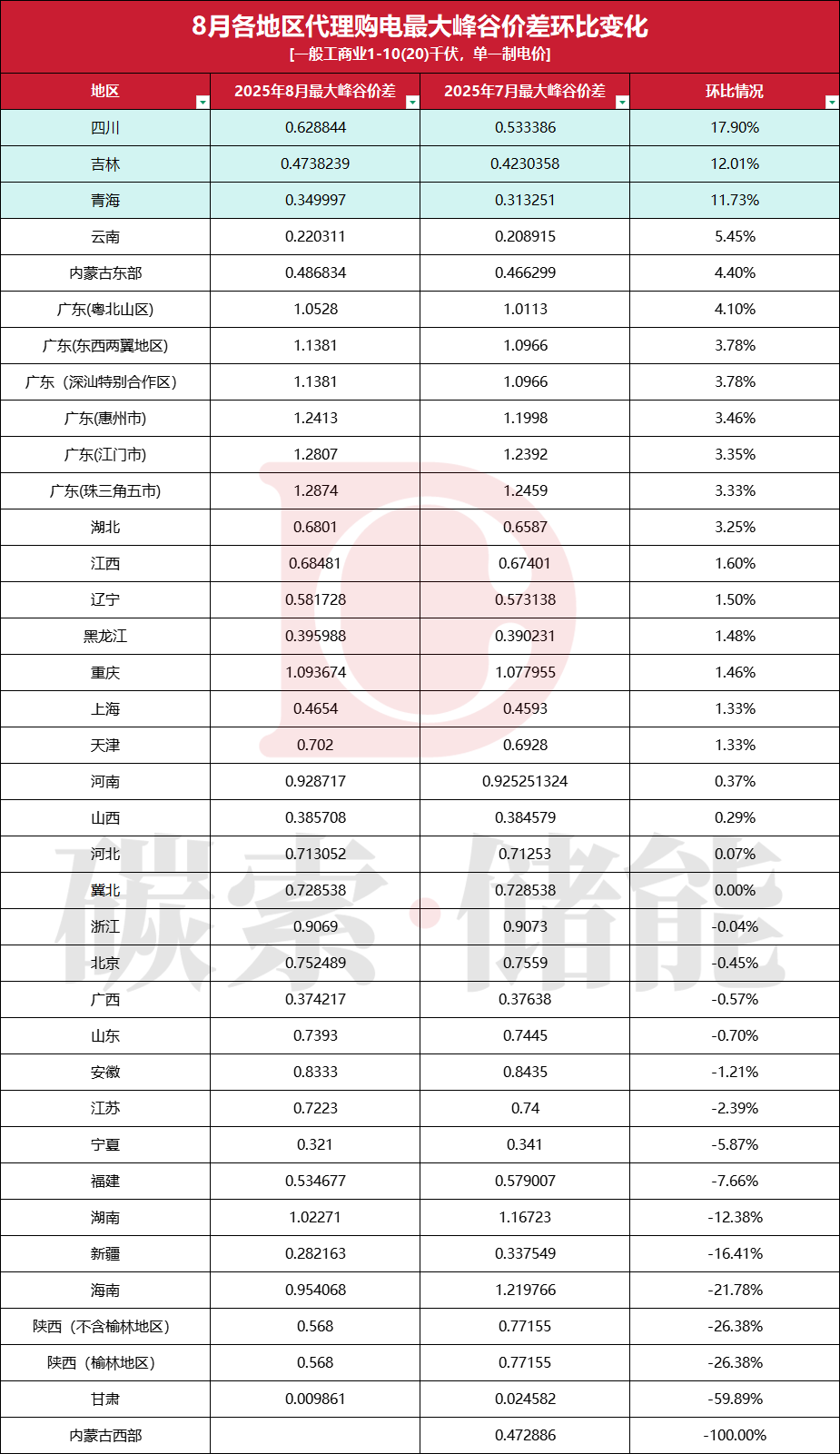

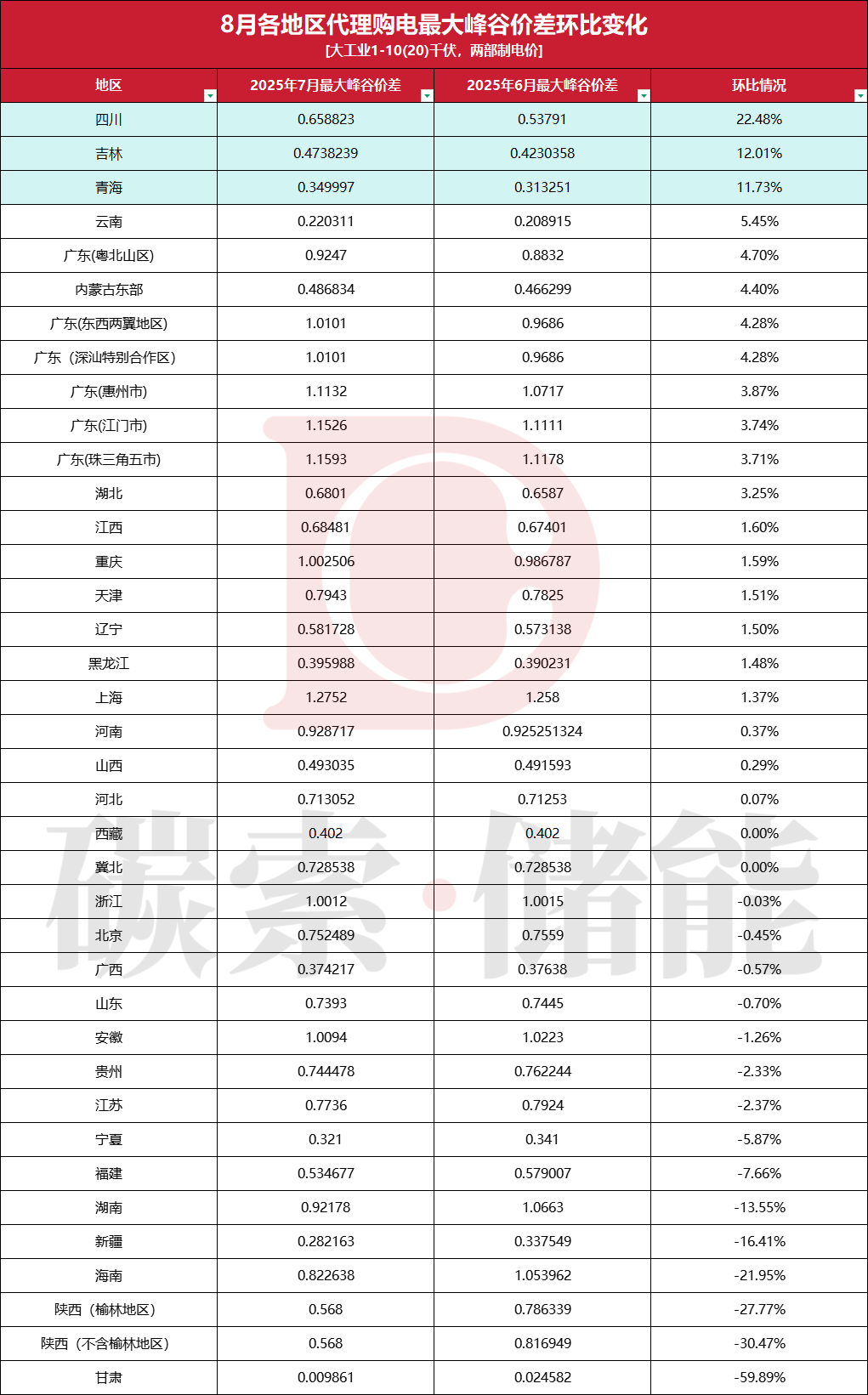

与上月相比,电压等级1-10(20)KV的一般工商业,执行单一制电价(不含1.5倍电价)价差变化显著。四川以17.90%的涨幅领涨全国,吉林和青海分别上涨12.01%和11.73%。而甘肃则出现59.89%的惊人跌幅,陕西和海南也分别下降26.38%和21.78%。

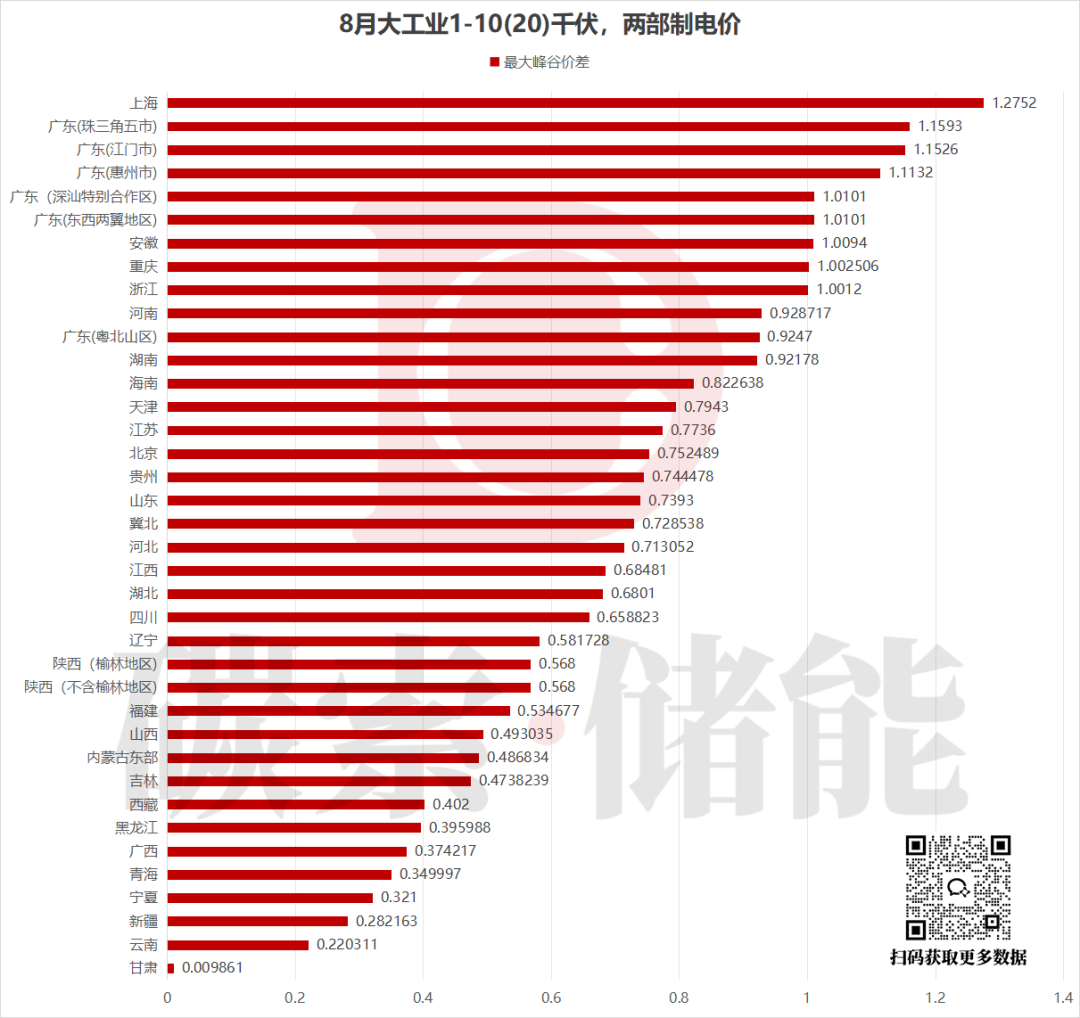

再看大工业电价方面,不同电压等级呈现不同特点。在两部制1-10(20)千伏电压等级中,上海以1.2752元/KWh位居第一,广东珠三角五市以1.1593元/KWh排名第二。同等条件下,8月峰谷价差超过0.7元/KWh的地区共20个,包括安徽、重庆、浙江、河南等省份。

22.48%的涨幅位居首位,而陕西则出现27.77%至30.47%的大幅下跌。这种剧烈波动反映出部分地区电力供需形势正在发生显著变化。

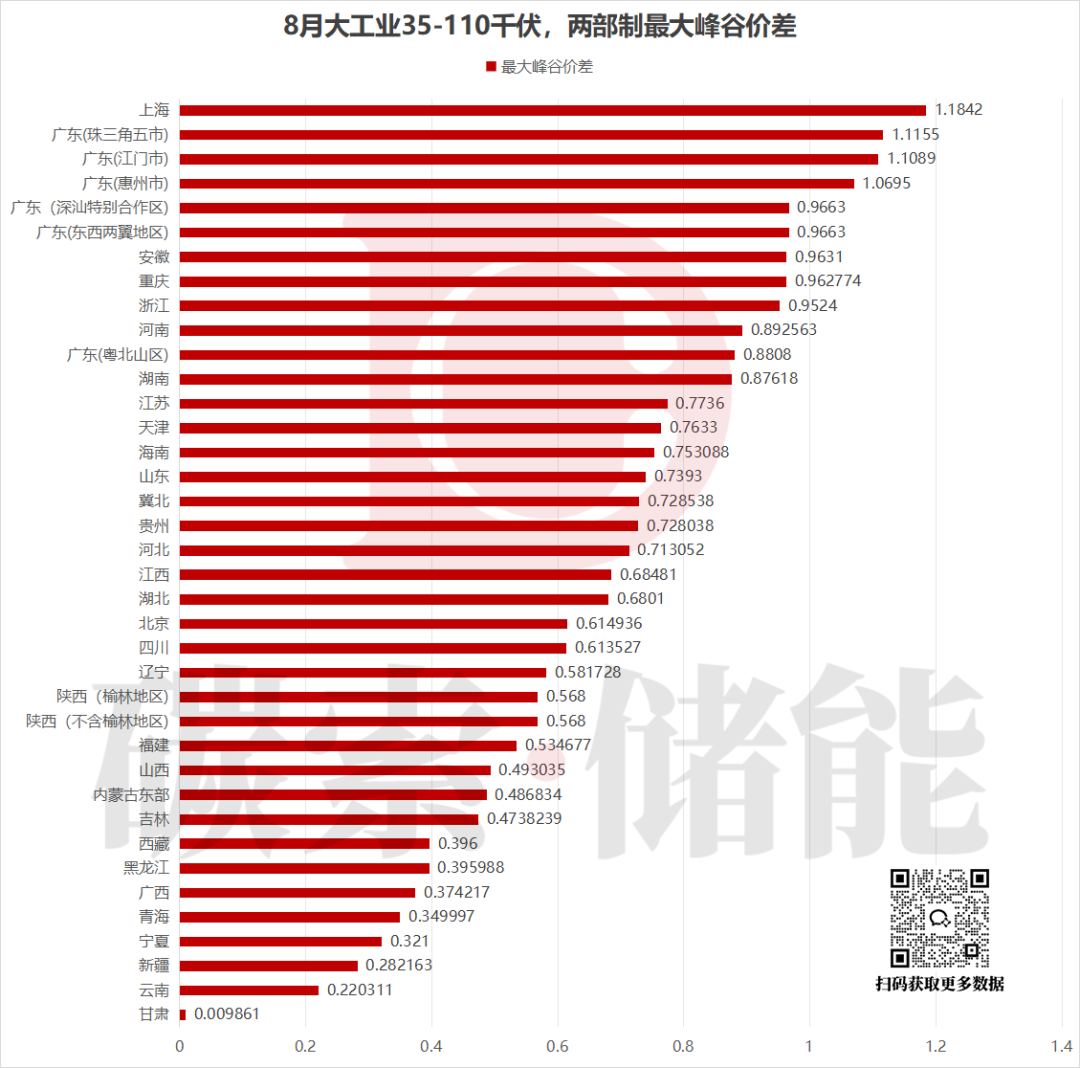

在两部制35-110千伏电压等级中,上海仍以1.1842元/千瓦时保持领先。甘肃在两个电压等级中均为全国最低,仅0.009861元/千瓦时。

可以看出,8月电价数据充分反映了电力市场化改革的成效,价格信号正在有效引导资源配置。未来随着新能源占比提升,电价波动特征将更加明显,市场主体需要建立更加敏捷的响应机制。

碳索储能网 https://cn.solarbe.com/news/20250801/50005189.html