主要是有三个政策和指引

1、国务院发改委、能源局《关于促进新时代新能源高质量发展的实施方案》

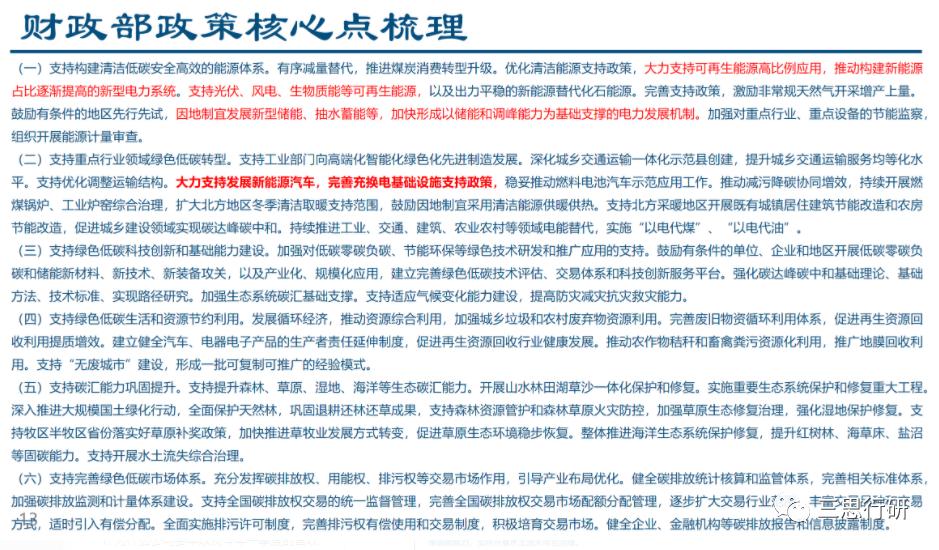

2、财政部《财政支持做好碳达峰碳中和工作的意见》

3、央视报道预测今年国内光伏装机量:截至目前,光伏发电在建项目1.21亿千瓦。预计全年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长95.9%。

政策定性解读:

今天连续三个事情出台,正好赶上上海6.1起复工复产。现在是一个灾后重建时刻,财政部、发改委、能源局纷纷给出支持政策实际上我理解为一种表态,这周可能还能看到其他部委或者相关部门的表态。我认为新能源已经成为灾后重建的首选项,特别是稳增长、长期社会发展都很有意义。我们要认识到,今年同一时间点,发改委、财政部、能源局的释放政策和指引,表态意味是很明确的。

财政部的政策《财政支持做好碳达峰碳中和工作的意见》,虽然没都是定性的内容。但只要提到的方向,将是财政明年预算方向的重点方向,各部委可以据此规划怎么向财政部申请资金。财政部鼓励的方向,至少不会出收缩的政策,以积极为主。

2022年装机并网量的指引,是超出市场预期的。能源局给到国内接近110GW,同比增长100%,很多人问为啥数据这么大,其实我觉得不必纠结这个问题,能源局不是上帝,数据谁也拍不清楚,但这是一个明确的方向性表态,我认为还是表态。后面国内大型项目(风光特高压)一定会抓紧开始实施,这是本次政策最大的一个变化。

上半年主要是海外和国内分布式需求比较好,这个政策出来之后国内大项目就会开始落地了,而且和国家意志以及央企相关的项目一定会加速推进。光伏、风电、电动车、新型电力系统一定是疫情灾后重建的重点。

政策着重强调的方向:

1、大基地,特高压——加大投资的主要抓手(风电、光伏、特高压)

2、分布式光伏+分散式风电与乡村振兴融合(户用光伏)

3、新型电力系统——核心是储能、特高压和电网信息化

4、财政部大力支持新能源汽车发展、完善充电基础设施建设支持政策(预计补贴可能2023年不退坡)

政策的几个新的方向:

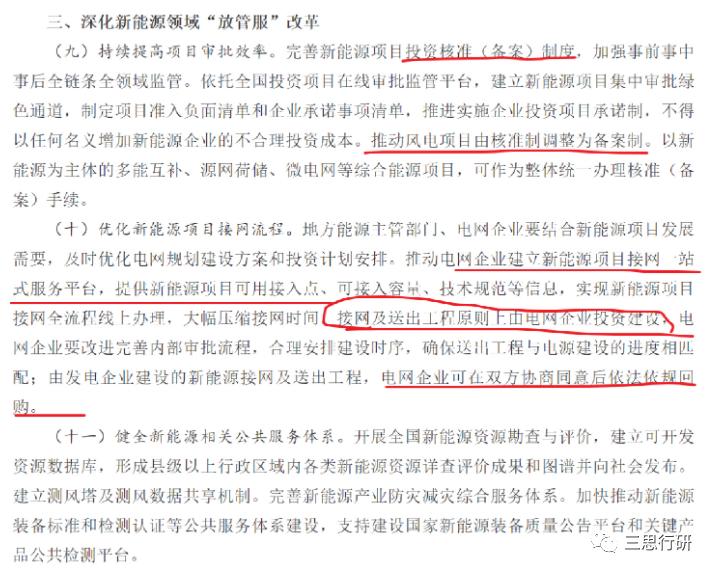

1、风电核准改备案制,预计简化手续推进风电项目加快建设

2、电网企业发挥融资优势,解决补贴收支平衡(判断可能是联合体发债)

梳理下来这次文件主要是几个方向:

1)国内市场启动是最大的变量,包括风光、特高压、储能。

国内大电站启动在即,目前1.9-2的组件价格下还是有项目可以干的,只不过之前不少人在等,今年的政策压力比去年是大很多的。能源局建立了月度的调度机制,要知道每个月并网项目是多少,哪些项目是一直没有动工的,是要采取具体措施的。大项目相关的产业链都是非常重要的方向,包括风电光伏储能EPC、支架等。

2)新型电力系统电力设备,包括特高压、配电网这些领域,也是比较明确的方向。

大基地:亿利洁能、南瑞、许继、平高、派瑞

国内大项目:特变电工、能辉、阳光电源、中信博等

新能源汽车:看好碳酸锂、隔膜、电池龙头等

全年维度继续看好光伏一体化组件、逆变器、储能、玻璃等方向(包括天合、隆基、晶澳、晶科)

以下分要点讨论:

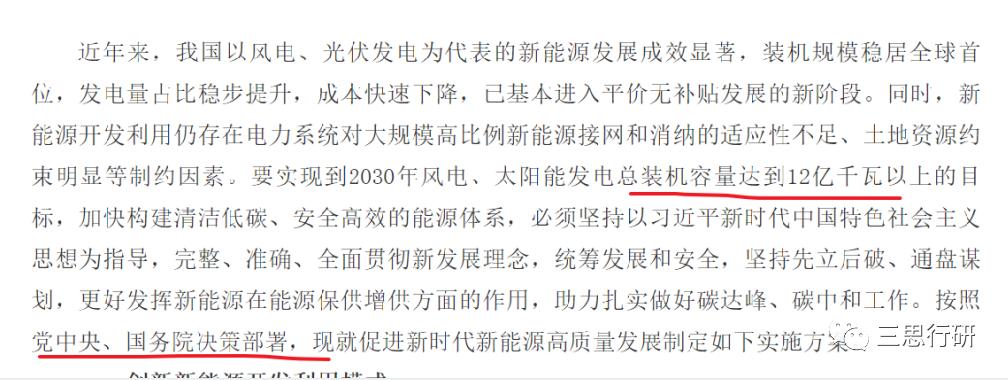

1)关于12亿千瓦装机目标:这个数字在2020年底其实已经提到,每年新增70-80GW风光装机就够了,但这是一个底线。目前来看业内主要观点认为2030年是能接近20亿千瓦,按照非化石能源占比进行推算的话,十四五期间应该是在90-100GW的平均量,十五五会来到150-200GW之间,体量非常大。这个政策也是打破了市场对碳中和降速的说法。

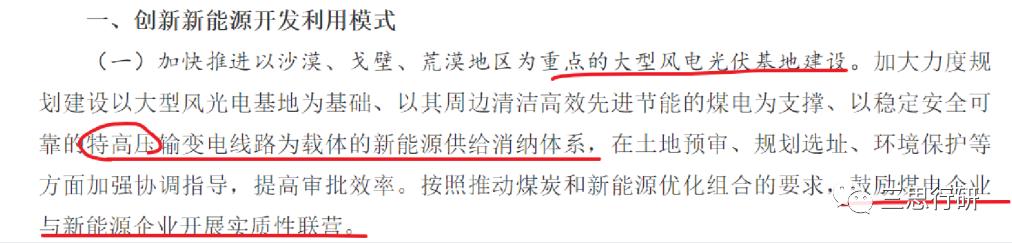

2)文件明确提到要推动大基地项目的建设。大基地主要是几个方向,第一是大型的风电、光伏项目;第二是特高压、柔性直流项目,一定是电网投资中最优先级的项目。

国家规划了3交9直特高压项目,本轮特高压一定以直流为主,同时会搭配一定的柔性直流技术。这次和风电光伏大基地项目具有最明确联系的,就是特高压项目,这次直流线路明确多于交流项目,大基地的消纳非常重要。第一期大基地(97GW)都是以现有项目进行布局的,第二期大基地项目以新建的特高压进行布局。

2018年的15条特高压线路,最后一条是在今年核准的,也就是说同样体量的项目,用了5年核准,但是这次不一样的是,所有项目会在2-3年核准,建设速度提了一倍。今年年内预计核准3-4条,一旦核准之后就会进入开工和招标过程。预计Q3-Q4应该能看到特高压项目启动和招标开始。今年下半年到明年会是订单的高峰期,后年逐步进入业绩高峰期。特高压基本上是炒订单,今年电网投资领域非常值得重视。现在时间略早,还没看到项目落地,今年下半年线路出来之后预计会比较确定,特高压是个非常明确的方向。

设备主要集中在换流阀里面,包括晶闸管和IGBT,主要是南瑞和许继、变压器中的特变。特高压的发展速度在今年下半年会加速。

3)鼓励煤电企业和新能源企业展开联营。大基地项目很多有消纳问题,如果本地有煤电公司,会给煤电公司配一些新能源指标,互补发展,降低消纳压力。光伏、风电EPC,以及支架都是大基地启动的方向,确定性很强。

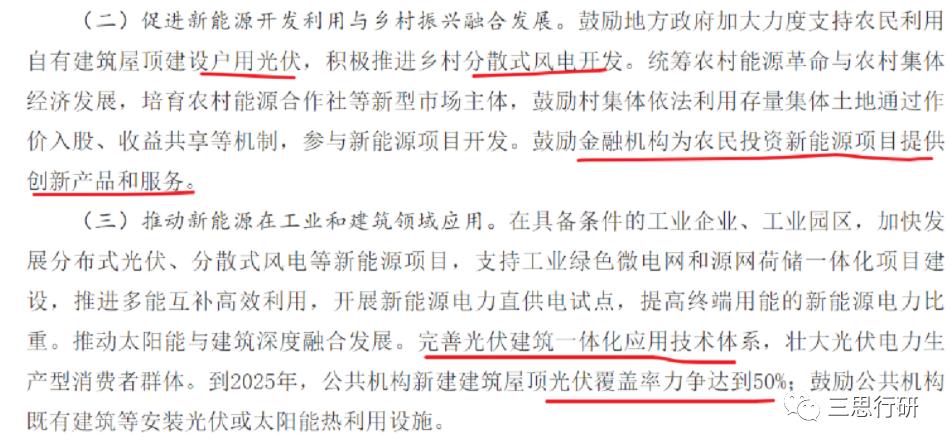

4)推进乡村振兴融合发展。主要体现在户用光伏和分散式风电,其中户用光伏发展比较快,户用光伏开发商、户用逆变器、背板及其材料,都是比较明确的方向。分布式双玻用的少,背板多一些。

5)另外文件也提到光伏建筑一体化的应用,50%的数字也提到过,对BIPV也是比较明确的利好。

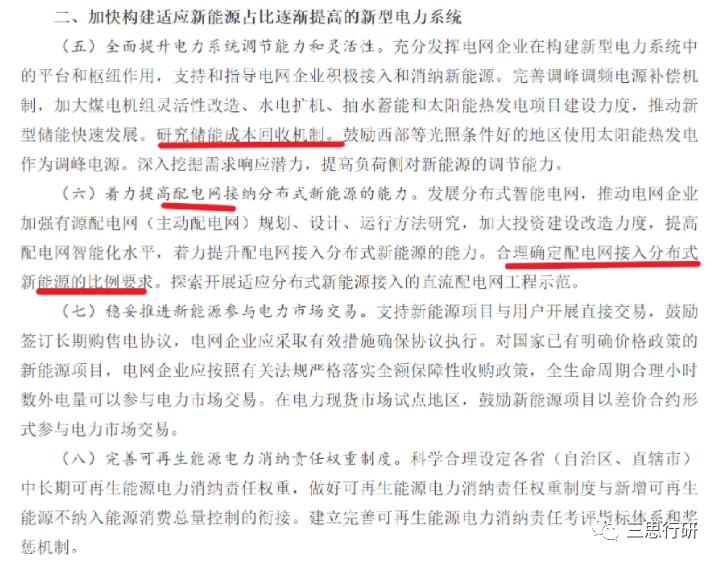

6)新型电力系统核心就是储能。储能作为目前中国电网中,最可建设的灵活性的资源。我们国家自然条件不太适合建设天然气电站,电化学新型电力储能系统核心就是储能,然后是配电网的灵活性改造,包括电网信息化也很重要。

储能中的投资方向包括几个,一个是电池和逆变器;第二是冷却系统、消防系统,有非常多的小标的。

7)强调服务。风电之前是核准制,后续要改成备案制,手续会简化。虽然现在核准制项目大概率都会核准,但是改成备案制之后,事前核准流程就会简化,项目推进速度会更快,从而加快风电项目投资决策的过程。这一点之前文件中没有提过。

8)保障新能源发展空间。现在很多项目都是受到土地资源的限制,后面国土资源部会明确新能源用地的规范,对新能源执行层面也是利好。

9)文件提到对新能源财政金融政策的支持。有之前文件没有提到的一条就是充分发挥电网企业融资优势,积极布局资金来源,推动可再生能源发电延续补贴资金年度收支平衡。预计将由电网企业成立合资公司,以资本金为基础,发挥融资能力,进一步解决补贴拖欠的问题。另外也提出新能源资产纳入reits的范围,会使得新能源发展更快。

另外,财政部文件的核心就是第二点的支持方向。这些方向是不大会出利空的东西,明年财政预算会向这方面倾斜,相关的各部委可以去向财政部申请资金,光伏高比例的接入、光伏风电的高速发展、新能源的发展都会得到财政支持。因此我们把这次政策作为全行业复工复产重要的抓手,整体新能源的发展应该都会上一个台阶。

碳索储能网 https://cn.solarbe.com/news/20220601/45133.html