首届中国新材料(锂电化学品)财富论坛现场

中关村新型电池技术创新联盟秘书长、理事长于清教

6月28日讯(陈语 常青 山东济南报道)“全球不少国家及车企已将禁售燃油车及转型电气化目标定在2025年-2030年”中关村新型电池技术创新联盟秘书长、理事长于清教表示,今年1-5月,我国新能源汽车产销已突破200万辆。政策刺激叠加需求释放,下半年新能源车市的表现预计要优于上半年,今年国内新能源汽车销量预计在620万辆-640万辆,全球有望冲刺1000万辆。

6月28日,由《中国化工报》主办的首届中国新材料(锂电化学品)财富论坛在山东济南举行。本次论坛以“技术领创跨越周期”为主题,着重研讨锂电化学品先进技术工艺的创新,共商市场环境和产业生态建设,探索产业链协同发展的途径及机遇,共同探讨锂电化学品产业链稳健可持续发展的财富商机。

28日下午,于清教发表了题为《锂电池电解液行业发展现状与未来趋势预判》的主题演讲,分享了中国电解液企业全球市占率、六氟磷酸锂市场价格走势与竞争格局、电解液添加剂与溶剂行业竞争加剧、锂电池电解液行业未来趋势等,选取了其部分精彩观点,以飨读者:

于清教表示,新能源汽车产销的高增长,带动电解液等核心材料市场需求快速扩容。研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池电解液行业发展白皮书(2022年)》显示,2021年,全球锂电池电解液出货量为61.2万吨,同比增长83.2%,其中中国企业锂电池电解液出货量为50.7万吨,同比增长88.5%,占全球电解液出货量的82.8%。预计到2025年全球锂电池电解液需求量将达到216.3万吨,2030年电解液需求量将达到548.5万吨,其中85%以上的需求量将由中国企业来满足。

从2018年-2021年国内主要电解液企业出货量排名来看,行业前三格局稳定(天赐材料、新宙邦、国泰华荣),龙头企业份额逐步提升。不过,第二梯队企业昆仑化学、珠海赛纬等也在加速追赶。

六氟磷酸锂市场价格走势与竞争格局

在于清教看来,电解液不用担心产能不足问题,但需警惕被原材料卡脖子。例如,电解液关键原材料六氟磷酸锂2020年7月最低价格不足7万元/吨,今年年初价格曾一度逼近60万元/吨,5月中旬价格跌破30万元/吨,目前均价约25万元/吨,可谓过山车式涨跌。

目前六氟磷酸锂上游材料——电池级碳酸锂价格维持在47万元/吨左右,仍处于高位。随着下半年新能源汽车产销旺季的到来,电池材料的需求将持续高增长。在下游需求与上游原材料价格的双重支撑下,六氟磷酸锂预计止跌维稳,回归理性将成为行业新常态。

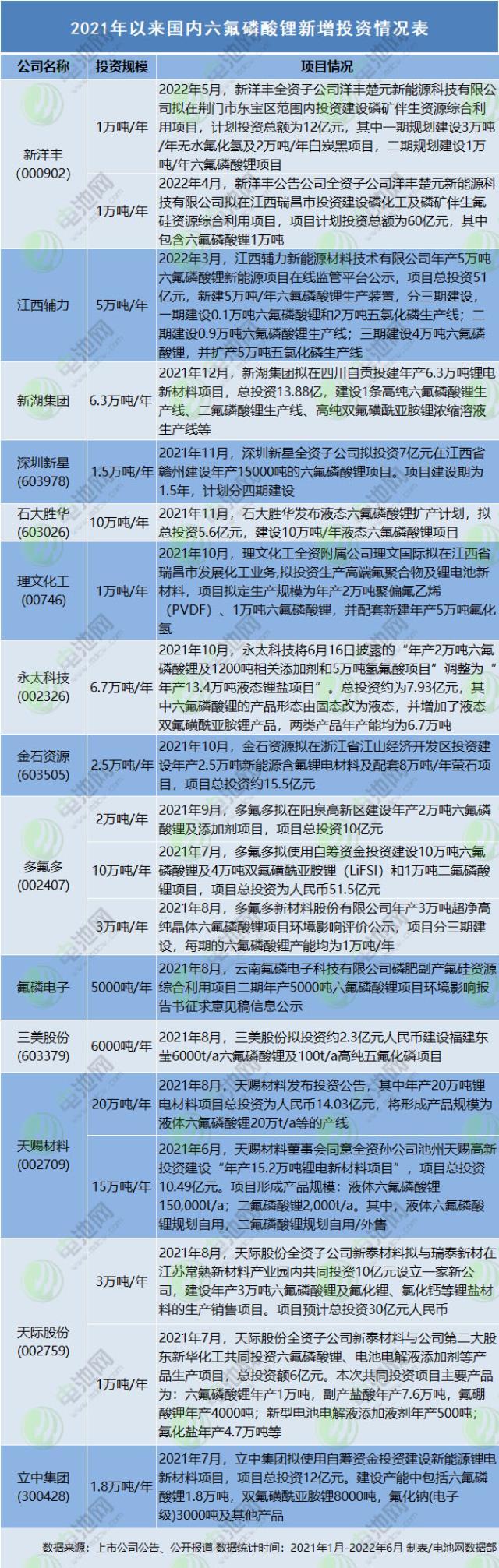

据不完全统计,2021年至今,新宣布的六氟磷酸锂投资项目规划产能已达约92万吨。如果按照1GWh动力电池需要125吨六氟磷酸锂来计算,新增92万吨六氟磷酸锂可满足约7.36TWh动力电池需求,假如产能未大规模集中释放,必将导致产能过剩。

不过,于清教认为,六氟磷酸锂有效产能提升需要约2年时间,再加上实际产能通常要在企业宣称产能的基础上打个折扣,以及市场需求的快速增量,不必过于担忧产能过剩。

电解液添加剂与溶剂行业竞争加剧

除了六氟磷酸锂,电解液添加剂与溶剂近年来也备受关注。

于清教介绍说,目前,电解液中用量最大是VC、FEC和PS等常规添加剂。VC、FEC、PS等主要电解液添加剂产品价格在2021年第四季度之前,整体处于下滑趋势,2022年上半年均价分别约为12万元/吨、8万元/吨、9.5万元/吨左右。

受市场需求拉动电解液环节部分材料出现缺口,2020年第四季度开始,添加剂供应不断吃紧,价格不断上涨。其中,VC价格在2021年下半年曾涨至50万元/吨以上,较2020年均价14万元上涨逾2.5倍,但今年以来,由于供过于求,VC价格快速下跌,目前已回归至2020年均价时水平(12万元/吨)。

电解液溶剂常见的主要包括DMC、EC、EMC、DEC和PC五种。在竞争格局方面,目前石大胜华一家独大趋势明显,在全球碳酸酯高端溶剂市场份额已超过40%,下游客户覆盖了全球范围内电解液龙头厂商,且与众多电解液客户建立了长期稳定的战略合作关系。

从上述各品牌的产能扩张来看,电解液溶剂和添加剂领域也吸引了瑞联新材、万盛股份、华软科技、泰和科技、卫星化学等上市公司切入,加上现有头部企业的扩产,市场竞争进一步加剧。

锂电池电解液行业未来趋势

关于锂电池电解液行业未来趋势,于清教建议,主要关注以下5个方面:

一是,近三年来,疫情给产业链带来了巨大的冲击,不管是政策层面还是企业层面,都已意识到构建敏捷、稳定和富有韧性的供应链的重要性。目前头部企业产能基本已签订长单,供应链韧性在不断强化,电解液等电池材料价格短期的波动,对于头部企业来说,影响力已不大。

二是,包括电解液在内,电池新能源产业正从“价格战”转向“价值战”,头部企业涨价意愿不强,主要通过优化技术、工艺、规模、产品结构、客户结构等提升盈利能力。同时,本轮产能扩张投资规模与投资额度空前,但相对于上一轮扩张更为理性、谨慎,材料的扩张节奏基本是跟随新能源汽车、储能等市场终端需求市场以及电池企业的产能规划来定,且以中高端产能为主,将推动新一轮行业深度洗牌,淘汰低端产能。

三是,新型锂盐、新型溶剂等应用有望提速,但主导企业仍是现有产业链头部企业。例如,天赐材料、多氟多、永太科技、新宙邦等企业都在布局新型锂盐双氟磺酰亚胺锂(LiFSI)。

四是,电解液领域一体化布局趋势凸显。天赐材料、新宙邦等电解液头部企业均在加快协同及纵深一体化布局,同时,电解液关键材料企业也开始向上下游延伸,例如电解液溶剂龙头石大胜华涉足六氟磷酸锂、六氟磷酸锂生产商永太科技进军电解液领域、电解液添加剂生产商理文化工拟投建六氟磷酸锂项目等等。

五是,由于2020年四季度以来的这一轮价格上涨,产业链企业利润大增(而在2020年前很多产业链企业都处于毛利润低位或亏损状态),吸引了跨界资本的入局,但电解液行业市场集中度较高,整体竞争环境对于跨界投资者来说并不是很友好,投资需谨慎。

碳索储能网 https://cn.solarbe.com/news/20220628/47482.html