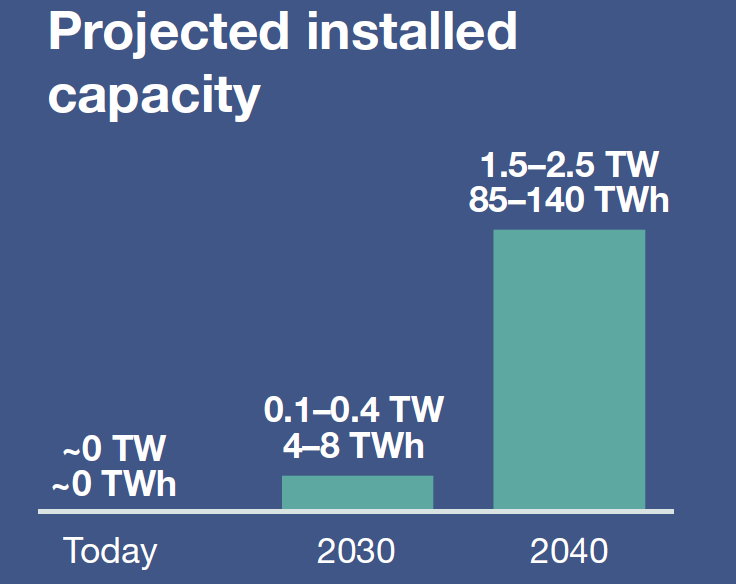

2040年,累计装机将达1.5-2.5TW,代表着85–140TWh的储能量,存储10%的发电量,累计带动投资1.5-3万亿美元。

这是长时储能委员会lDES与麦肯锡于2021年11月合作发布的报告《Net-zero power:Long duration energy storage for a renewable grid》对长时储能给出的预测。

这一预测不包括传统的抽水蓄能。而目前,以TW为单位衡量的话,长时储能的装机量还几乎约等于0。

从零到TW级,听起来有点天方夜谭。要知道,截至2021年底全球已投运储能的累计装机量也就203.5GW(0.2TW)。那么,lDES与麦肯锡对长时储能何以抱有如此巨大的信心?

为什么需要长时储能?

多长算长时?目前并无统一定义,lDES与麦肯锡则将8小时以上时长的储能系统定义为长时储能。

以此定义,我国目前建设的绝大多数新型储能系统均称不上是长时储能,除了几个屈指可数的熔盐热储能光热电站,以及少数几个压缩空气储能、液流电池储能等示范项目。

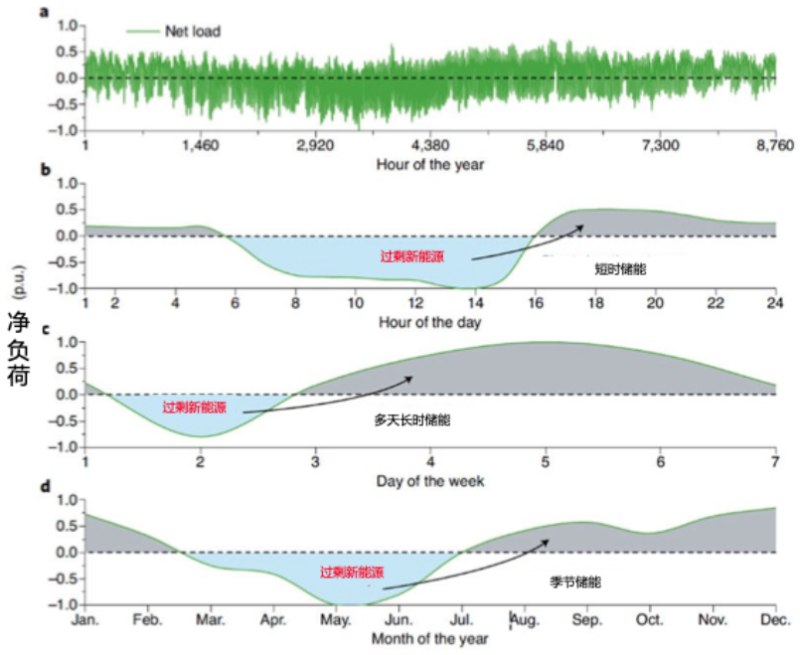

长时储能的价值是什么?长时储能可凭借长周期、大容量特性,在更长的时间维度上调节新能源发电波动,在清洁能源过剩时避免电网拥堵,负荷高峰时增加清洁能源消纳。

从长远来看,全球能源系统最终将建设成为一个100%的可再生能源绿色电力系统,没有任何传统化石能源,要实现这一目标,目前可以预计的可行解决方案只有一个:

由长时储能+风光为代表的可再生能源构建起绿色、稳定、可调的电力系统。

这一解决方案可以完全替代化石能源成为基础负荷电站。而目前的短时储能系统+可再生能源系统无法达成这一目标。

简单来说,可再生能源装机的占比越大,火电的装机越小,建设长时储能系统的必要性就越大。

另外,长时储能可保障在极端情况下的电力供应,保障全社会电力系统稳定运行和降低用电成本。例如在2020年冬季,西北地区在一次冷空气间歇期中,风电低出力达到120小时,光伏的冬季低出力持续时间则更长。单一依靠短时储能系统,无法满足电力供应需求。

长时储能预计2025年起开始大规模增长

目前,全球电力系统中可再生能源的装机占比还很小,对长时储能的需求还并不明显。

但麦肯锡预计,长时储能的潜在市场空间将从2025年开始大规模增长。

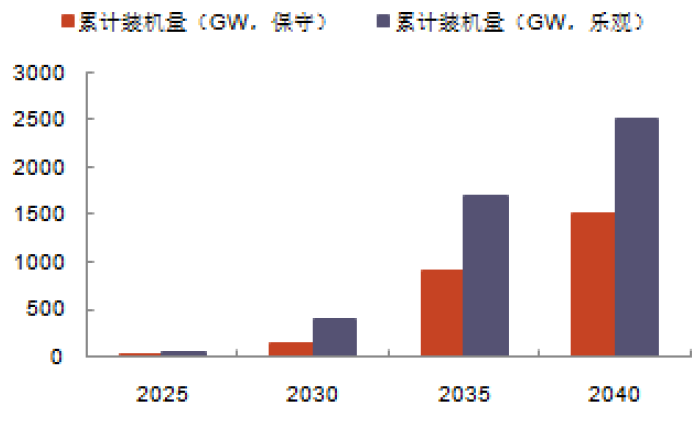

随着可再生能源的占比提升,2025年长时储能全球累计装机量将达到30-40 GW(对应储能容量约1TWh),累计投资额约500亿美元。

2030年起,全球可再生能源渗透率将升至约60%-70%,长时储能累计装机量将达到150-400GW(对应储能容量5-10TWh),累计投资规模将达到2000-5000亿美元。

到2040年,长时储能累计装机量将加速达到1.5-2.5 TW(对应储能容量85-140TWh),是目前全球储能系统装机量的8-15倍,累计投资额将达到1.5-3万亿美元。

▲全球长时储能累计装机量预测(来源:麦肯锡)

麦肯锡还预计,24小时以上储能容量占比将在2030年以后迅速提升。到2030年,8-24小时的储能装机量可能占长时储能装机量的80%和总储能容量的60%。

但超过24小时灵活性的长时储能技术可能会在2030年后出现显著增长,这主要是由于可再生能源的增加。到2040年,持续时间更长(24小时以上)的长时储能技术可能占总储能容量的大约80%。

长时储能技术大家族

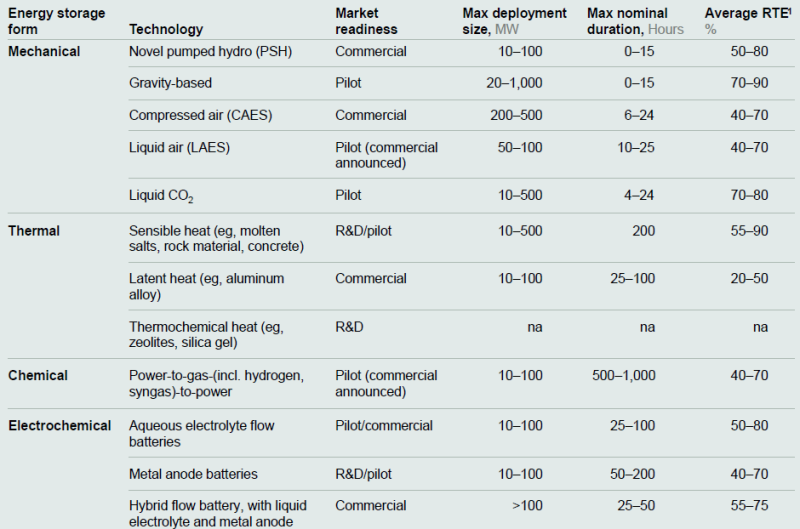

长时储能技术包括全钒液流电池、铁铬液流电池、压缩空气储能、熔盐储热、氢储能等多种类别的储能技术。

▲长时储能技术分类(来源:LDES委员会)

目前,除抽水蓄能外,其它绝大多数长时储能技术均处于商业化初期。上表所列的热储能技术中的熔盐储能技术因为光热发电的商业化部署,已经成熟。

国家发展改革委、国家能源局于2021年7月发布的《关于加快推动新型储能发展的指导意见》指出,实现压缩空气、液流电池等长时储能技术进入商业化发展初期。

在上表所列的多种技术中,目前来看,压缩空气、液流电池、熔盐储热是最具发展前景的长时储能技术。

在国内,这几种技术目前均已有相关项目案例。但相对于锂电池在短时储能领域的独领风骚,在长时储能领域,究竟哪种技术最终将独占鳌头,目前还很难判断。

从全球来看,长时储能的力量目前还非常弱小,如果lDES委员会与麦肯锡对长时储能的未来预测成真,这意味着从2025年开始,长时储能将开始崭露头角,到2030年,长时储能的装机量就将大比例超越短时储能。

这也将意味着,储能市场的旧秩序将被打破,一个储能的新时代将要来临。

索比储能网版权说明:

1、本文得到已获得 ESPlaza长时储能网公众号授权,原文请点击从零到TW级,长时储能将用10年颠覆储能旧秩序? ,索比储能网对文件进行了排版调整,未经作者授权严禁转载,文章版权归属原作者所有如需转载请联系文章作者。

2、涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

3、如因作品内容、版权以及引用的图片(或配图)内容仅供参考,如有涉及版权问题,可联系我们直接删除处理。请在30日内进行。

碳索储能网 https://cn.solarbe.com/news/20220721/49472.html