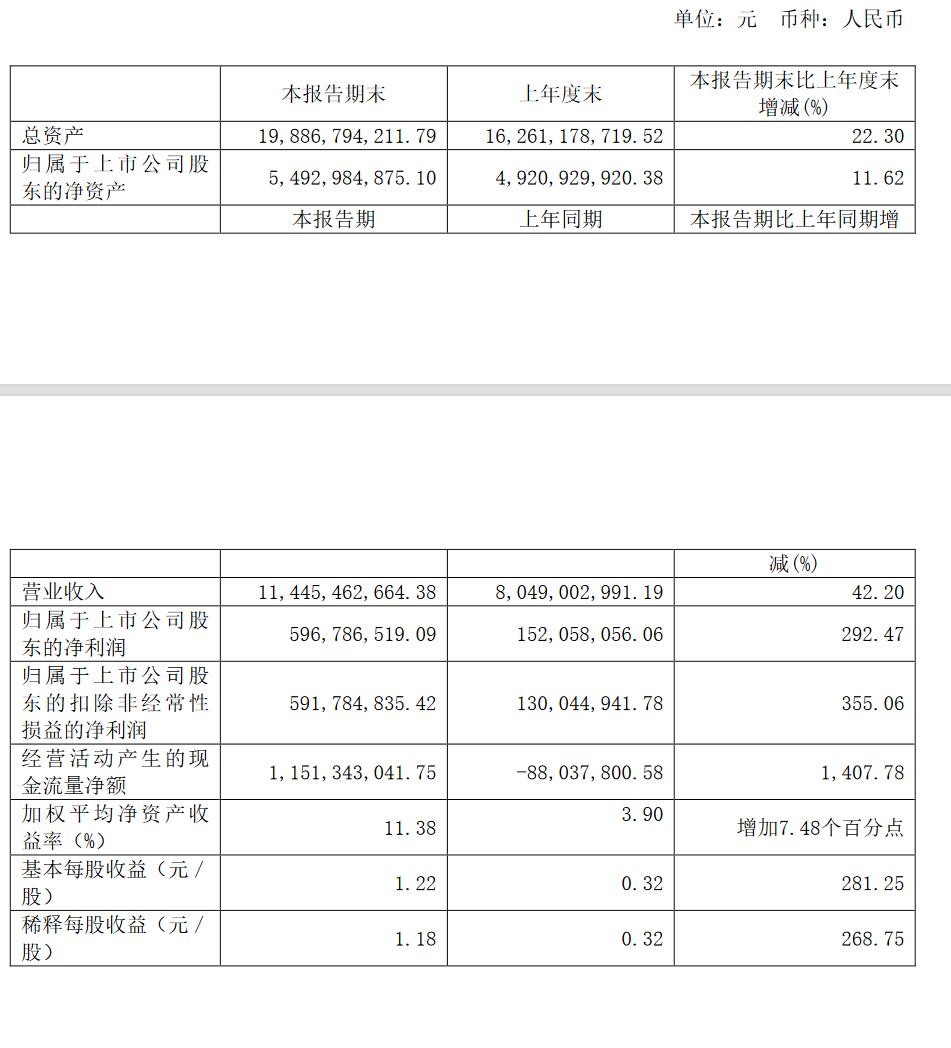

(王珞)8月22日晚,鼎胜新材发布2022年半年报。报告显示,上半年公司实现营业收入114.45亿元,同比增长42.2%;实现归母净利润5.97亿元,同比增长292.47%。

鼎胜新材表示,上半年业绩再度延续快速增长主要得益于动力电池铝箔下游需求持续旺盛,且公司持续加快传统产线转型,增厚公司的产销量以及利润。此外,报告期内,传统类包装铝箔下游市场需求依旧旺盛,公司持续优化产品结构,提升公司盈利水平。

资料显示,作为铝箔领域龙头企业,鼎胜新材产品种类较为齐全,形成以空调箔、单零箔、双零箔和电池箔等产品结合的多元化矩阵。中泰证券指出,2022年初始,传统类包装铝箔下游市场需求旺盛,叠加5月欧盟针对中国公司铝板带箔征收反倾销税政策因素,有利于在海外有产能布局的铝箔企业。鼎胜新材作为国内第一家在海外布局的铝箔厂商,目前在泰国拥有6万吨产能、在意大利拥有3万吨产能,多元化布局有效规避欧洲包装箔反倾销政策对出口的影响,推动公司盈利能力稳步增强。

目前除传统铝箔行业外,电池箔正成为铝箔产业链上的第二增长引擎。在行业景气的大背景下,今年上半年,鼎胜新材积极调整产品结构,加速内部存量转产推动产品利润结构快速优化。根据鑫椤锂电数据,鼎胜新材2021年电池箔市占率达40%,位列全国第一。随着今年公司持续加快传统产线转产电池铝箔,鼎胜新材将进一步巩固市占率。

为进一步扩大产量,鼎胜新材于7月公布拟非公开发行股票预案及“年产80万吨电池箔及配套坯料项目”扩产计划。该项目总投资38亿元,其中27亿元使用定增计划募集资金。预计随着公司电池铝箔产能逐步扩大,铝箔产品结构将得到持续优化,公司盈利能力将有望再度提升。

由于新能源高速发展,国金证券电新组对新能源车产销测算及GGII对储能需求预测,22/23年全球电池铝箔需求增量分别为11.8/13.8万吨。同时,招商证券预测2025年电池铝箔需求量74万吨(未考虑钠电池),复合增速37%。新能源行业正步入快速增长通道。

半年报进一步披露,鼎胜新材今年上半年紧抓动力电池需求增长的机遇,深耕企业技术优势,持续加大研发创新投入。在投资端,公司采用国产设备+定制化开发,扩产周期和单位投资低于同行。在生产端,鼎胜新材采用用成本更低的铸轧法,降本节能的同时持续提高电池铝箔良品率,提高了市场竞争力,推动了国内电池铝加工行业的发展。目前公司成产的铝箔厚度最薄已做到9μm,处于行业领先水平。报告期内,公司研发投入5.22亿元,同比增长87.59%。

值得一提的是,继2021年与宁德时代签订的框架协议后,鼎胜新材再签一大订单。今年6月,公司借稳定的出货量以及优质的产品质量与蜂巢能源签订《战略合作框架协议书》,2022年-2025年期间向其提供锂电池铝箔及涂碳铝箔,预计总量合计为8.08万吨。本次与蜂巢能源强强联合,标志着蜂巢能源对公司动力电池箔质量和生产能力的认可,有利于进一步巩固鼎胜新材在电池铝箔行业的市场地位,进一步验证了其核心竞争力。

宁德时代此前发布公告,将致力于推进钠离子电池在2023年实现产业化。钠电池正负极均使用铝箔作为集流体,且负极集流体对铝箔的用量高于正极,故钠电池对电池铝箔的需求是锂电池的两倍以上。招商证券认为,随着钠电池量产渐行渐近,电池铝箔市场需求有望二次扩容,加剧行业供不应求的局面。鼎胜新材作为电池铝箔行业龙头企业,将有望持续收益。

碳索储能网 https://cn.solarbe.com/news/20220824/51586.html