储能盒子从政策中,提取到几点疑问:一是山东为何要致力发展独立储能;二是配建储能转独立储能,于市场于投资方,有什么实质性的改变?从中又会拓展出哪些盈利渠道?

全国范围内,储能利用系数仅6.1%

行走在齐鲁大地间,经常会目睹高大的风力和太阳能发电设施。日照紫炉生烟,光照充足,东临海域,受海陆风影响,风力环伺强劲,尚可“御风而行”。海陆资源兼备,风光资源齐全,使得山东成为一处造化神秀之地。

山东省新能源发展潜力巨大。在国家地方资源掌控规划中,山东省被列入重点发展名单。《山东省可再生能源发展“十四五”规划》文件指出,新能源和可再生能源发电装机2025年力争达100GW以上,未来每年风光新增装机规模超10GW。

然而长期以来,山东形成了经济结构偏“重”的局面,能源资源耗量大,面临能耗“天花板”。山东省是用电大省,在2022年全国主要城市用电排行榜单中国,山东多个城市上榜。而现有,煤电调峰能力已无法满足大规模需求,发展大规模新型储能成为必然选项。

回顾一下,国家新能源配储的初衷。新能源配储政策出台后,配建储能,成了新能源能否并网的先决条件之一,各省相继推出了10%到20%的容量配储能政策,山东也不例外。政策的出台,一定程度上减少了丢风、丢光现象,提高了新能源的消纳率。

储能发展建设起来了,却面临着“低调用率”的现实难题,国家的初衷还是没有达成。目前,山东独立储能规模是197.6万千瓦,上半年等效运行时长543小时,配建储能共计85.4万千瓦,等效运行时长192小时。配建储能利用小时数低,仅为独立储能的1/3,对电网调节力度不够大。若按单位造价4元/KW计算,约有34亿元的电力设备,没有用武之地。

山东配建储能的状况,只是国家储能发展运行的一角。据中电联统计数据显示,2022年,国内新能源配出项目调用率不足,“两充两放”是稀奇,部分不调用、甚至不调用倒是常态,平均等效利用系数仅6.1%。当然沧海桑田,进入2023年,这个系数也悄然在提升。

储能调用率低,多重原因使然

储能调用率低、建而不用,原因有二个方面。一方面是收入来源受到钳制。配建储能,顾名思义,是新能源配置建设储能。具体指与风电场、光伏电站配套建设的储能电站,为新能源电站附属设施,主要功能在于削峰填谷,平衡电力资源,却不能够独立参与电力市场运营。

简单点说,配建储能只能配合新能源,获取售电收入,来弥补储能建设的成本和损耗,自己没有独立的收入来源,尚且不论后期的隐形成本,设备的寿命损耗和维护管理问题。其实,配件储能终归是配角,看着“婆婆”的眼色来赚取一点微薄收入,实在是卑微。投资人不愿意了、低价中标的情况时常出现,安全问题也备受外界关注,“劣币驱逐良币”的风气也一度狂行。

另外一方面,独立储能的积极铺展,是减少浪费、盘活资源的可替代方法。政策文件中的转变,并非强制“一刀切”的彻底变身,而是给出了灵活的选择。对于转为独立储能的部分,需要满足技术、安全和设计单位改造资质一码子要求。而对于涉及风光水火储多能互补一体化项目,则暂时不转为独立储能,会根据情况韧性变动。

相比较配建储能,独立储能,不受地域位置限制,可以在每个需要的角落生根,参与电网调峰的热情高。而且市场主体地位凸显,收益模式多样,能享受多种市场红利。

下文罗列了4种配建储能转独立储能后,带来的收益模式,供来者思考。

现货套利

2022年,山东作为标杆,率先推动新型储能参与现货市场交易。2月10日,山东电力交易中心公示五批独立储能主体注册企业名单,共8家市场主体,储能电站总规模达712MW/1504MWh。

独立储能参与现货交易,主要通过在电价低谷时充电、高峰时放电模式,赚取电力差价收入。你想,每个省份高低谷电价不同,低谷时电价低,储能就以较低的电价给自己充电;当用电高峰、电价高时,又可以高价卖出电,赚高低差价模式的收入自然水到渠成。

根据《山东省电力现货市场交易规则(试行)(2022年试行版V1.0)》,独立储能电站可以自主选择参与调频市场或者电能量市场。在电能量市场中,储能电站“报量不报价”,在满足电网安全稳定运行和新能源消纳的条件下优先出清。这里说明了两个信息,一是参与或是不参与市场都行,有自由选择权。二是在电能量市场,独立储能没有同台竞争的对手,有优先出清权。

早在2022年,国家发改委、能源局《关于进一步推动新型储能参与电力市场和调度运用的通知》。明确指出,独立储能电站向电网送电的,其相应充电电量不承担输配电价和政府性基金及附加,约减少储能电站度电成本0.1-0.2元/kWh,这相当于又降低了储能成本。

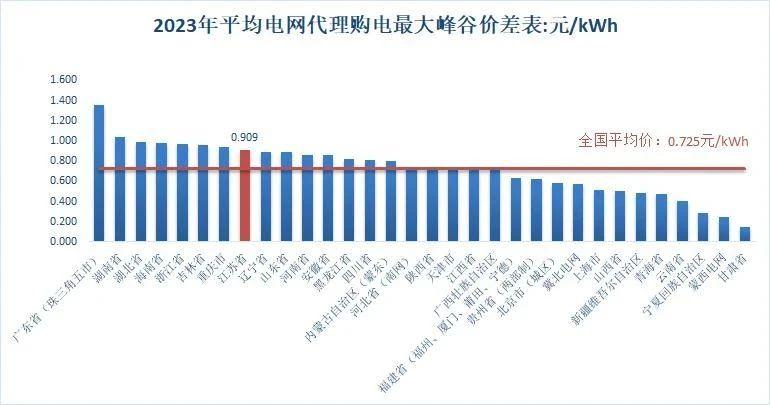

另外,峰谷价差拉大,为独立储能参与现货套利创造了更大盈利空间。到2023年9月,全国共有20省市峰谷电价差超过0.7元/KWh,25省市超0.6元/KWh。最大峰谷价差依次可达1.3680元/kW,1.1932元/kWh、0.9930元/kWh,地区分别在广东省的珠三角地区,湖南和湖北。高价差现象越明显,收益空间也就越大。

共享租赁

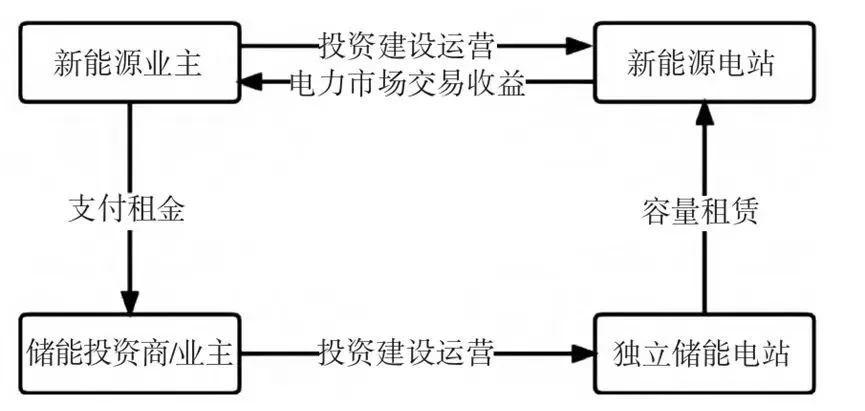

共享储能是储能投资商或业主负责投资、运维,并作为出租方将储能系统的功率和容量以商品形式租赁给“源、网、荷侧”新能源用户的一种商业运营模式,秉承“谁受益、谁付费”的原则,向承租方收取租金。

用户可以在服务时限内享有储能充放电权力来满足自身供能需求,无需自主建设储能电站,大幅减低原始资金投入。

(独立储能之共享租赁模式示意图)

共享租赁,是目前大部分独立储能电站核心且稳定的收益来源。从下表中可以看出,除新疆外,各地政府出台的容量租赁指导价多以kWh·年的形式出现,指导价波动分范围为150-337元/kWh·年,均值为243.5元/kWh·年。

如果以2小时储能系统考虑,则以上地区的容量租赁指导价换算到功率计量,范围为:300-674元/kW·年。

但是,目前通过招投标市场形成的容量租赁价格均值是126元/kWh·年,后者仅为前者的51.8%,容量费用打折,国家的预期和现实存在一定差距,市场收益有待提升。

有人说,如果强制配储还是储能发展的底色,新能源强配的时代还未过去,容量租赁市场就是在戴着镣铐起舞,这种说法也不是没有道理。

辅助服务

电力市场辅助服务,主要包括调峰、调频、事故应急及恢复服务不等。

一是参与调峰获调峰补偿。调峰已在全国范围内进行推广,多个省市出台了调峰补偿标准,主要按调峰电量给予充电补偿,价格波动范围为0.15-0.8元/kWh。

二是参与调频服务获得调频补偿。各省对于调频补偿金额不同,多为按调频里程基于补偿,根据机组(PCS)响应AGC调频指令的程度,补偿0.1-15元/MW。目前,储能调频里程成本约6.34—9.08元/MW,调频具备一定的获利空间。

三是事故应急及恢复服务。事故应急及恢复服务包括黑启动、稳定切机等。南方部分省份力推独立储能参与黑启动服务,独立储能的收益有望拓宽。2022年3月,南方能源监管局发布通知,南方区域独立储能电站报相关机构同意批准后,以火电补偿为参照标准,纳入黑启动辅助服务补偿。

辅助服务,伴国家政策而生,也离不开补贴扶持。2021年8月,“两个细则”正式承认,新型储能可作为独立并网主体,也能参与辅助市场获取收益。2022年6月,国家能源局南方监管局印发南方区域新版《两个细则》,将独立储能电站作为新主体纳入南方区域“两个细则”管理,进一步提升独立储能补偿标准,完善独立储能盈利机制,提高了独立储能电站准入门槛。

容量电价

首先要厘清容量电价和电量电价的定义。容量电价又称基本电价,根据用户占用的用电容量而交纳的电费,通常案变压器容量(或运行中的最大需量)来计算,是一一个固定数值。而电量电价则是客户消耗的实际用电量,即为变动的部分。以下算法可以参考:

“容量电价”的基础作用是“保底”。在单一的容量市场上,发电组只有发电才能获得收益。而储能与备用火电的作用类似,利用时间有很大的不稳定性,仅靠电量电价难以维持经济性,因此需要容量电价予以兜底。目前已经有多地启动现货市场试运行后,参照火电标准给予电化学储能容量电价。

山东是独立储能的先锋,目前山东独立储能电站享有共享租赁、现货套利和容量电价补偿三种收益模式。据山东电力工程咨询院数据,该模式下独立储能电站(100MW/200MWh)每年有望获得现货套利收益约2000万元、共享租赁收益约3000万元,以及容量电价收益约600万元。在总投资约4.5亿元,融资成本4.65%的基础上,项目有望实现资本金收益率8%以上。

写在最后

开展配建储能转为独立储能的试点工作,是山东推动储能发展的重要措施,有利于调动储能建设的积极性,增加收益来源,提高运行和调峰效率,为加快新型电力系统建设提供重要支撑。

托尔斯泰曾说,世界上有两种人,一类是观望者,一类是行动者。在储能发展和政策热度双向加持下,不仅要对政策进行优化和设计,还要对市场合理机制进行实践和调研。要问,这个市场到底发展成熟了吗?转变和改革的时机把握准确了吗?在配建储能进行入交易市场化角逐、政策大面积推广之前,是应该应未雨绸缪,防患未然。

当然,在市场中接受洗礼,是新型储能发展的必要经历,只有放开手,让其去磨砺和挑战,才能有所成长,有所进步!

碳索储能网 https://cn.solarbe.com/news/20230922/80542.html