华北电力大学原校长刘吉臻:应重估储能地位!风光配储利用率低,如何突破“能源不可能三角”?

“风光配储肯定不是一个正确的路径。”日前,华北电力大学教授、中国工程院院士、华北电力大学原校长刘吉臻,在2023全球能源转型高层论坛上提出了这个犀利观点。

刘吉臻认为,将来能源转型后,以新能源为主体的新型电力系统,储能在其中仍将发挥作用,但十分有限。应通过数字化、信息化、智能化,形成多源互补、源网协同、供需互动、灵活智能,动态平衡运作的新型电力系统。

一石激起千层浪。在源网荷储之中,储能的规模最小,占比最低。储能到底应该发挥多大作用,风光配储应该如何发展,成为近期能源领域热议的焦点。

对于刘吉臻的观点,储能领域的企业人士和专家也谈了自己的看法。面对利用率较低的风光配储现状,有专家认为,应该在用户侧、电源侧、电网侧,通过数字化等方式,更好的发挥储能的作用。

专家建议应重新评估储能地位

目前,在风光配储项目遍地开花的背后,存在储能项目利用效率低、盈利模式单一等问题。

西部证券的报告指出,新能源站分散配储存在项目利用率低、项目缺乏经济性、存在安全隐患以及难以参与现货市场盈利等弊端。

中电联之前发布报告显示,新能源配储在弃电期间至多一天一充一放运行,个别项目存在仅部分储能单元被调用、甚至基本不调用的情况,所调研电化学储能项目平均等效利用系数为 12.2%,而新能源配储系数仅为6.1%, 低于火电厂配储能15.3%、电网储能14.8%以及用户储能28.3%。

分散的配置方式无法体现规模效益,普遍存在运营成本高、效率低等问题,难以充分发挥储能作用,项目缺乏经济性。

此外,在高成本压力下,部分项目选择了性能较差、投资成本较低的储能产品,增加了安全隐患,非计划停机次数较多。还因为新能源储能装机容量小,分散布置的储能参与现货市场交易成本太高, 难以参与现货市场盈利,盈利模式难以拓展。

刘吉臻对储能在构建新型电力系统、实现能源转型过程中的定位较为谨慎。他还认为,即便多地支持用户侧储能参与电力需求响应,但开展交易频次有限,带来的经济效益微小,无法成为储能电站主要盈利渠道。从近期、长期、远期来看,明确储能的定位尤为重要。

刘吉臻表示,首先,储能要能够促进新能源的大规模开发和消纳。沙戈荒新能源基地配备电化学储能是必要的,但要弄清楚配比和使用方式。

第二,储能要支撑电网的安全稳定运行。电网的安全稳定是天大的事情,宁夏的测试显示,电厂里一个1.24兆瓦的飞轮储能,可以解决火电机组调频能力不足的问题,电厂由亏损转向盈利,如今系统已投入运行近2年。这个案例显示了对症下药的重要性,一个小飞轮发挥大作用。

第三,新型储能技术发展的应用场景、储能规模、储能时长及应用地区都要明确。同时,要有效融合抽蓄、飞轮、储热、制氢、生物质燃料等储能大家族的各类技术。

最后,应对新型储能技术需要做示范工程。只有在工程示范的过程中,才可能发现问题、解决问题,而不是凭空论道。要始终坚持产学研用一体化,把技术攻关的重大难题放在首位,以低成本、高安全和规模化为核心进行攻关。

刘吉臻说,真正解决问题的手段是什么?就是这个“源网荷”,我不大赞同讲“源网荷储”,“储”它本身,当被充电的时候是“荷”,放电的时候你就是“源”,我认为“源网荷”就够了。应让储能走在正确的道路上,发挥应有的作用,就像下一盘象棋一样,車、马、炮都要调遣好、派上用场,把这盘棋赢了,这才是我们所需要的。

降低风光配储成本,突破“能源不可能三角”

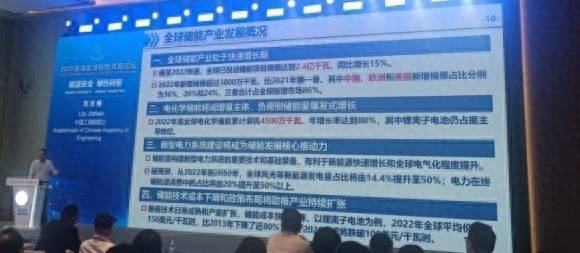

谈到刘吉臻的观点,主做飞轮储能的微控新能源董事长张庆源表示,虽然去年全球储能累计装机达到4500万千瓦,年增长率达80%,但是在总需求尤其是负荷不断增加的情况下,储能占比显得非常小。所以现在很多专家提出,还是“源网荷”,因为“储”所占比例太小,不能跟传统的“源网荷”并列。

张庆源认为,传统的电力系统本身有很大的调节能力,但新型电力系统主要是可再生能源,具有间歇性、波动性、随机性特点,所以它在电力系统中带来很多不稳定因素。

由此,张庆源认为,国家一直推动新型储能建设,尤其是通过新型储能来撬动工业生产,相信国家会出台相应的政策,继续支持储能在新型电力系统中起到作用。

对于刘吉臻的观点,海博思创技术总监、总经理助理吕喆认说,现在都说新能源配储没有带来真正的应用价值,很多储能设备在晒太阳没有使用。但这肯定不是长期的情况。未来,储能设施一定会越来越多的被利用。政策鼓励行业发展,需要探索储能的市场机制,通过智慧运营、智慧运维等手段提升储能电站价值。特别是要通过大数据预警分析,持续助力储能电站高效运维。一个储能电站要持续运营十年、二十年,需要不断对储能电站持续投入很大的人力物力,通过大数据、智能化手段可以降低运营成本。

储能是国家以新能源为主体的新型电力系统的主要支柱。目前,抽水蓄能和新型储能占比大概是7:3,新型储能主要以锂离子电池构成。

今年上半年新型储能项目数量达850个,是去年同期的2倍多,呈现快速增长态势。到今年上半年新型储能新增的投运规模累计达到8GW/16.7GWh,新型储能发展速度态势非常快,且保持长时间的持续性。

吕喆介绍说,得益于技术支撑和行业快速发展,可以看到我国储能电站的规模越来越大,在新疆、西藏、内蒙古、甘肃、山东以及湖南等风光资源比较丰富的区域广泛分布,部分区域也推出了支持政策。前几年储能电站基本都是以几十兆瓦时、几百兆瓦时为主,今年开始,达到四五百兆瓦时,乃至1GWh的电站越来越多。

纬景储能产学研高级专家谢滨欢,谈到刘吉臻的观点时说,源网荷储当中,储”不会占特别高的比例,但储能是非常重要的环节。储能在源网荷的每一端,如果能用得好,都可以提高新型电力系统的柔性和灵活性。电源侧需要提高储能的利用效率,用户侧可以把储能作为超级充电宝,实现削峰填谷。

国际指导意见是风光能源的所占比例超过15%之后,电力系统就要引入储能。我国2023年上半年全社会用电量累计小时数中,风光发电量的占比已经达到16.93%,也就是我国到了已经需要引入储能的阶段了。

但储能也面临很大的挑战,既要安全,又要经济,出现了“能源不可能三角”,即希望能源既要供应安全,又能够绿色低碳,同时又能够价格可及。

我国电力主要来源于煤电,煤电发电成本约为每度0.35-0.4元,价格可及。但煤炭是高碳能源,不可能满足不可能三角里的绿色低碳环节,所以要引入风光,让风光变成发电的主力军。目前风和光的发电成本已经非常低了,光伏度电成本特别低,已经到了0.2元以下。但风光配储之后度电成本差不多1块钱,是个特别高的价格,现在不太能够承受满足它的经济性。

我国的资源禀赋是“富煤贫油少气”,石油天然气进口依赖度比较高,主要用煤炭发电。但煤炭是高碳能源,不能满足不可能三角里的绿色低碳要求,所以要引入风光发电,要让风光发电成为主力军。

谢滨欢说,未来的目标是在风光资源配上储能之后,价格降到跟现在煤炭发电的度电成本一致,甚至比煤炭的发电成本更低,就可以将“能源不可能三角”变为现实。我国风光资源非常丰富,且绿色低碳,满足价格可及,突破“能源的不可能三角”是每个能源人所追求的目标。

碳索储能网 https://cn.solarbe.com/news/20230928/80726.html