2025年储能电池出货量排名:全球及非中国市场

InfoLink Consulting发布了最新的全球储能供应链数据库。

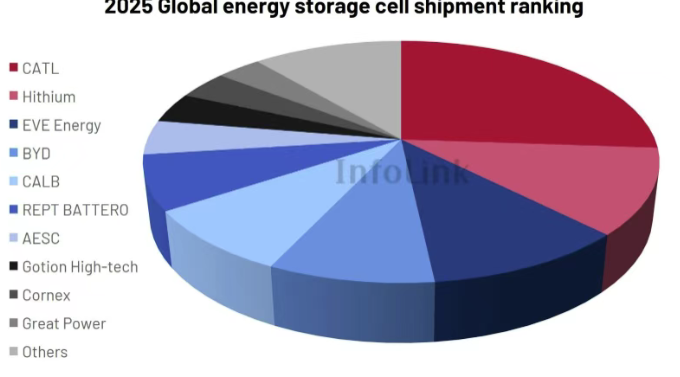

根据InfoLink最新发布的全球储能供应链数据库,2025年全年全球储能电池出货量达到612.39吉瓦时,同比增长94.59%。全年出货量呈现环比稳步增长的趋势,第四季度出货量超过200吉瓦时。

供需关系重组加剧了市场的不确定性。

2025年,行业集中度(CR10)为88.8%,且连续两个季度低于90%。这表明二三线厂商的出货势头显著增强,且增长势头已从龙头厂商扩展至整个行业。在此期间,宁德时代(CATL)、海思科技(Hithium)、EVE Energy、比亚迪(BYD)、CALB和瑞普泰罗(REPT BATTERO)继续位列行业前六强,CR6接近75%。

*数据来源:InfoLink全球储能供应链数据库

*InfoLink力求信息全面,但如与官方数据有任何出入,以厂商官方数据为准。

*本文内容仅供市场分析及趋势评估参考, 不构成对任何企业的认可、评价、投资建议或商业保证。

2025年主要市场主题:供需逆转;目前尚无明显的赢家。

- 供需逆转: 2025年,市场在短短半年内(第二季度至第三季度)完成了从供应过剩到供需紧张的快速转变,目前仍处于电池短缺状态。在此期间,电池制造商经历了价格波动周期,从试图提价到遭遇阻力,最终成功地将更高的成本转嫁给下游。与此同时,系统集成商在价格上涨的情况下寻求构建多元化的供应结构,而电池供应动态则持续逐季度波动。

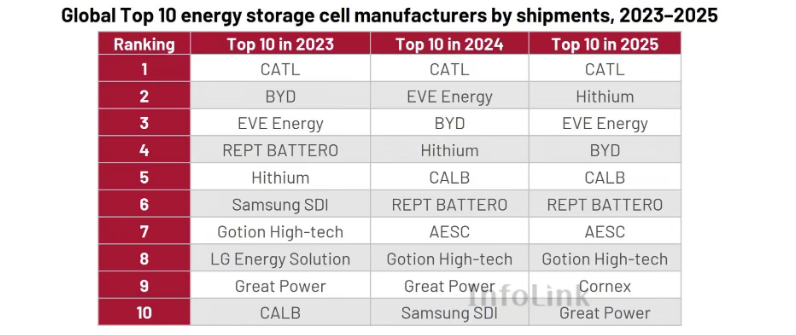

- 目前尚无明显的赢家:鉴于过去三年行业的演变,竞争格局远未定型。就公司而言,宁德时代(CATL)继续引领全球市场,而海思能源(Hithium)则稳步提升排名,同时一些新进入者也陆续涌现。相比之下,LG能源解决方案(LGES)和三星SDI的业绩持续下滑,目前已跌出前十。

2026 年竞争格局展望:领先企业地位稳固;中型企业面临越来越大的压力;各种因素逐渐凸显。

- 领先者地位稳固: 预计前六大厂商的核心地位将保持稳固,领先制造商有望保持稳定的业绩。

- 中游玩家面临越来越大的压力:新兴玩家将继续壮大,预计将对前十名的位置发起强有力的挑战,加剧中游玩家之间的竞争。

- 各种变量开始凸显:韩国制造商正进入一个政策利好时期,这可能成为一个关键变量,有可能颠覆现有的市场结构。

公用事业规模市场推动增量增长;市场领导地位保持稳定

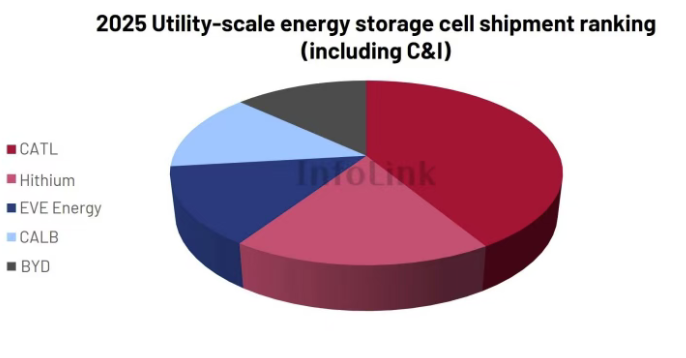

2025年,全球公用事业级储能单元出货量达到556.74吉瓦时,同比增长96.73%。在公用事业级储能单元领域,排名前五的公司分别是宁德时代、海思科技、易维能源、华锐科技和比亚迪。

随着市场进入第四季度,各厂商500Ah+公用事业级储能电池的量产时间表日益清晰,预计产量将从2026年第一季度末到第二季度逐步提升。目前,587Ah/588Ah规格正成为产能扩张的主要方向。预计到2026年,500Ah+电池在公用事业级市场的渗透率将超过15%。

*数据来源:InfoLink全球储能供应链数据库

*InfoLink力求信息全面,但如与官方数据有任何出入,以厂商官方数据为准。

*本文内容仅供市场分析及趋势评估参考, 不构成对任何企业的认可、评价、投资建议或商业保证。

小型储能市场在淡季依然保持韧性;前三大企业仍占据主导地位。

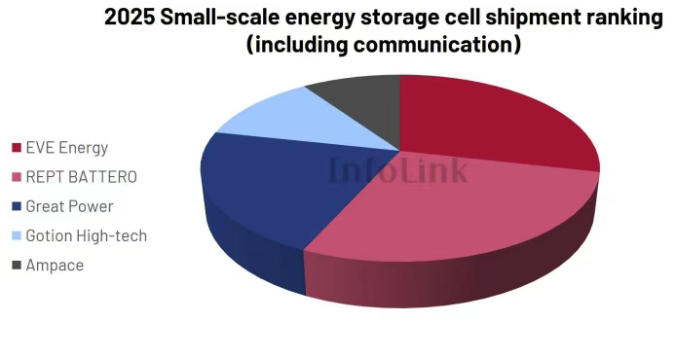

2025年,小型储能电池市场累计出货量达到55.65吉瓦时,同比增长75.54%。第四季度,小型储能市场环比增长,打破了淡季疲软的局面。在竞争格局方面,EVE Energy、REPT BATTERO和Great Power继续位列前三。

目前,制造商扩大100Ah电池产能的意愿有限,而314Ah电池相比100Ah电池具有明显的成本优势。预计到2026年,家用储能领域的主流电池配置将加速从100Ah向314Ah的转变,后者的市场渗透率有望接近20%。

*数据来源:InfoLink全球储能供应链数据库

*InfoLink力求信息全面,但如与官方数据有任何出入,以厂商官方数据为准。

*本文内容仅供市场分析及趋势评估参考, 不构成对任何企业的认可、评价、投资建议或商业保证。

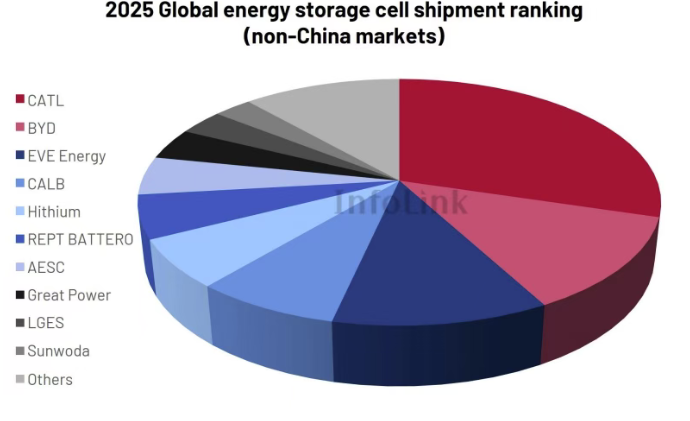

非中国市场出货量超过半数;中国企业占据主导地位,韩国企业趋于稳定。中国企业市场表现强劲,韩国企业市场趋于稳定。

2025年,中国以外市场的储能电池出货量总计299.79吉瓦时,约占全球出货量的49.0%。2025年下半年,中国以外市场的份额达到51.3%,这是有史以来首次中国以外市场的出货量超过中国市场。

按对非中国市场的储能电池出货量排名前五的供应商分别是宁德时代(CATL)、比亚迪(BYD)、易维能源(EVE Energy)、华锐电子(CALB)和海思电子(Hithium)。LGES排名第九,是前十名中唯一的韩国制造商。随着北美储能电池产能的不断投产,预计韩国制造商的市场份额将逐步恢复。

*数据来源:InfoLink全球储能供应链数据库

*InfoLink力求信息全面,但如与官方数据有任何出入,以厂商官方数据为准。

*本文内容仅供市场分析及趋势评估参考, 不构成对任何企业的认可、评价、投资建议或商业保证。

展望2026年供需动态,InfoLink Consulting 维持其此前对2026年上半年供需紧张的评估,下半年供需将略有缓解。考虑到制造商的出货预期以及全球主要地区的项目进展情况,InfoLink 也维持其现有的出货量预测,预计2026年全球储能电池出货量将达到801吉瓦时,市场预计将保持中高速增长势头。

碳索储能网 https://cn.solarbe.com/news/20260227/50018862.html