套用《双城记》的开头:这是高管纷纷跳槽进入赛道的时代,这是基层员工大量被裁的时代……简而言之,当今的储能行业与此前的光伏行业,甚至是任何行业都具有如此相似的发展历程,因而一些“吵嚷不休”的权威们也坚持认为,不管它是有前景还是没前景,现今都只能用“轰轰烈烈”来形容。

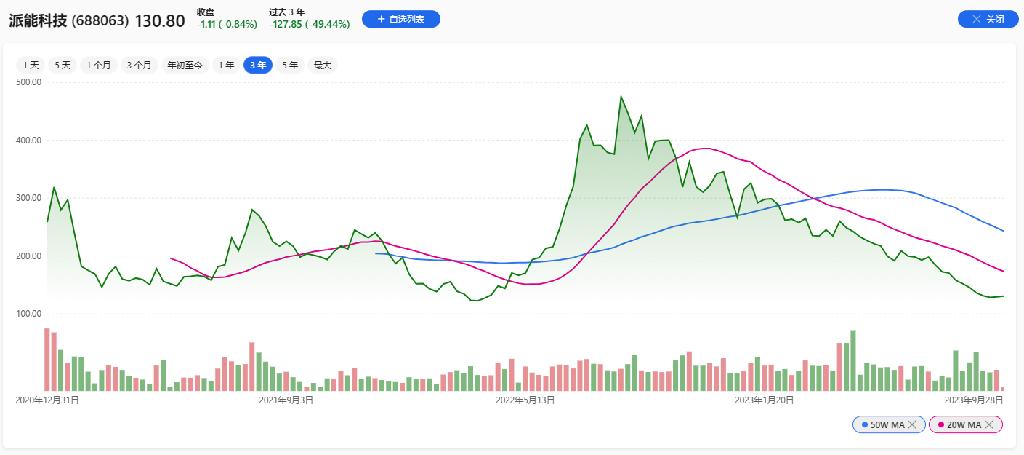

前有“某公司被退货20亿元、出现大幅裁员”传言,后有海辰储能直接现身说法,不仅要辟谣还要报案;远有户储龙头派能科技股价四倍飙涨,而后涨幅跌光、走势险些出现A字杀,近有15倍牛股德业股份于去年九月达历史高点,而后股价腰斩,3月以来加速下跌,累计最大跌幅达52.9%……处于大爆发初期的户储这锅大乱炖,待我们来品上一品。

01

“有心无力”的国内市场

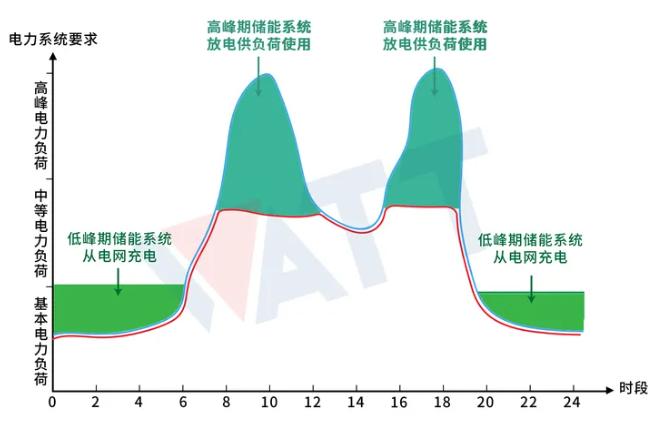

就储能而言,其运行的根本经济性逻辑在于削峰填谷。峰谷时段和峰谷价差是影响用户侧储能项目运营经济性的两大重要指标,峰谷时段的划分决定充放电策略,进而影响实际价差套利的净收益,两者相辅相成共同影响着项目经济性。

储能峰谷套利(图源:瓦特电力)

理解了这个底层逻辑,再来看国内的话,我们几乎可以得出结论:目前的我国甚至可以说没有户用储能市场。原因正是国内居民用电电价相对低廉且峰谷价差不大。

虽然今年6月1日起,国内已开始执行新电价机制,即“阶梯电价+峰谷电价”,但对居民生活用电价格也并没有多做调整,更多是针对工商业用电电费进行了再构。以电价最高的广东汕头市为例,居民生活用电价格也不过0.67元/度。

当然,也会有居民自行申请变更为峰谷电价机制,但总体平均差值依旧不大。据CNESA对我国各地2022年最大峰谷价差的平均值统计,31个典型省市的总体平均价差为0.7元/度,刚刚达到用户侧储能实现经济性的门槛价差。

图:国家电网官网首页

进一步而言,鉴于我国地广人众的区位因素,拥有如此稳定的电价正是基于行政管理体制带来的优势。完善的基础设施建设、西电东送的战略……宏观调控与顶层设计编织出了一张巨大且安全、经济的电网。所谓“成也萧何,败也萧何”,从户用储能的角度上,如此利民的政策偏偏就变成了市场推广路上绕不过的那道坎儿。

另一个不容忽视的事实是,低廉的电价背后的另一个因素是我国仍处于“煤基能源时代”,现在的我们,使用着全球二分之一以上的煤炭,占到了全世界能源总消费量的四分之一 。那未来,会不会随着煤炭退出发电领域,新能源的波动性凸显,从而带来巨大可开发的国内户储市场呢?

对此,盒子依旧秉持较为悲观的态度。原因也很简单,我国能源革命跨度大,是客观存在的。不同于西方“煤炭—油气—新能源”的循序渐进,我国是从煤炭直接大步迈向新能源。煤炭可能依旧是很长时间内我国依赖的能源品类,也就是说居民用电价格大涨的概率并不大。

如今,工商业配储的科学性尚且充满争议,更别提户用储能在我国市场进行大面积推广了,基本可以称得上是“巧妇难为无米之炊”,注定举步维艰。

可当我们回过头来看一眼,就会发现相关调研统计数据显示,2022年我国储能锂电池出货量高达130GWh,同比增速达170%。其中户用储能领域爆发式增长,出货量达25GWh,同比增长超3倍,成为储能增速最大的细分应用领域。

国内没市场,出货量却这么大?销往哪里去了?

答案呼之欲出:海外。

02

“水满则溢”的海外市场

据统计,欧洲储能中接近70%为户储需求。从各龙头企业财报上也不难窥见,海外户储,几乎可以称得上是储能领域最肥美的一块“天鹅肉”。

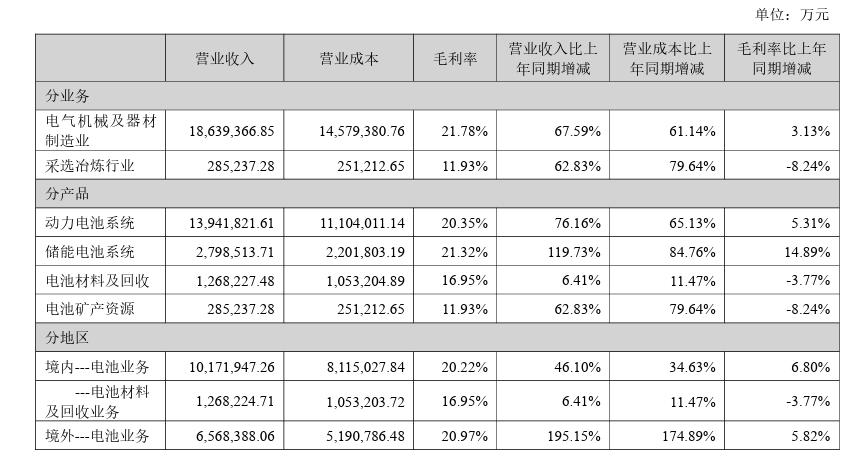

2022年户用储能锂电池企业出货量排名第一的宁德时代,境外电池业务营业收入比上年同期增长195.15%。比亚迪、派能科技、ATL、瑞浦等国内户储电池头部企业,90%以上的产品也都出口海外,形成了非常明显的外向出口特征。

图源:宁德时代半年报

就在去年三月底,派能科技的股票还在半年内飙涨了近四倍。形势似乎一片大好。然而,今年中期报告却显示其第二季度营收同比下滑31.09%,环比下滑61.1%。

销量还在增,营收却不见涨,最近一段时间来,甚至出现了量价齐跌,海外户储这块天鹅肉怎么了?归根结底,还是任何产业都不可避免的产能过剩之殇。放在户储企业身上来说,欧美市场的需求,出现问题了。

图:俄乌冲突

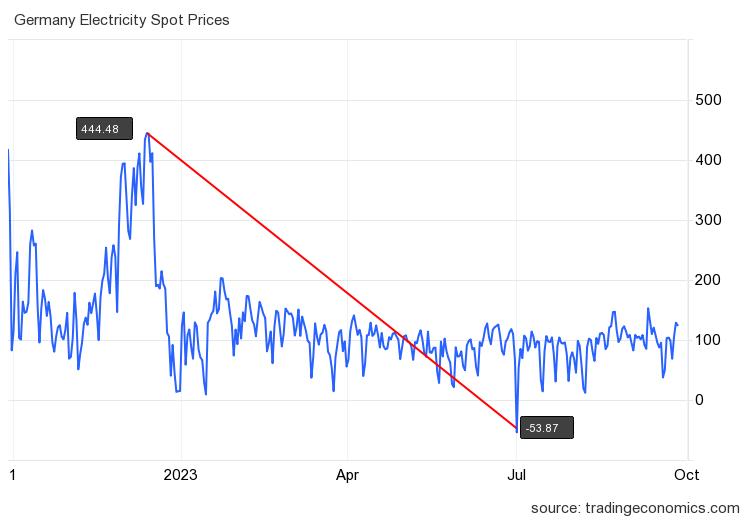

自第一次工业革命以来,欧美的能源迭代链是完整的“煤炭—油气—新能源”,在这样的能源结构链上,欧美因其资源限制,都形成了较为严重的油气依赖性。至今很多地区战乱的起因正是美国对石油资源的觊觎,在大量页岩气被发现开采前,天然气也是其头疼的问题之一。欧洲更甚,俄乌冲突以来,能源危机,电价飙涨,去年很多欧洲核心国家居民电价最高甚至达到了70欧分/kWh,折合5.37元/度。

地广人稀、储备不稳定、电企私有化,某种程度上说正是欧美户储市场大开的缘由。

然而现如今,随着电价下行、利率上涨、欧洲放假、政策变化……户储的黄金时代似乎正在缩水。那头是欧美经销商在去库存,这边是国内厂商疯狂扩产能。即使放眼全球,户储依然处在大爆发初期阶段,其增速却已悄然放缓。

据海关总署数据,2023年8月,我国出口至欧洲的逆变器规模达到85.6万台,同比下降28.6%,环比下降19.9%;金额25.2亿元,同比下降30.7%,环比下降12.4%。与此同时,微逆、电池类公司业绩环比下滑较为明显。

如今的户储,仍然面临着较大的去库压力和严峻的竞争形势。

03

户储市场 还是得看德国

在欧洲市场稍显低迷的当下,很多人更倾向于看好亚非拉地区的户储市场。确实,客观上来说该大区,尤其是拉美地区,电网不稳、频繁停电,对储能的需求可谓迫切。但盒子以为,其实不然。

较为完善的基础设施,相对稳定的政治环境是一方面,另一方面,当下欧洲市场所谓“低迷”,只是相对于去年“狂涨”而言的概念。总体上来看,户储市场还会是呈上升走势的。在消耗掉去年囤积的库存后,大概率一切又会回归正轨,开始“稳稳的幸福”。

从区域上来看,德国与意大利是欧洲户储装机量最大的两个国家,2022年合计装机占比超50%,但随着Superbonus补贴政策的逐步退坡(2026年完全退坡),未来意大利的户储需求将有所削弱。

所以户储市场,还是得看欧洲新能源的领头羊——德国。

从源头说起,德国去年的平均电价约为3.87元/度,是国内的近六倍。以一年为维度,德国的峰谷电价差为319.4EUR/MWh,按当下汇率换算,约为2.5元/度。

再加上北溪管道被炸,一年过去重建遥遥无期,长期来看,其电力及储能需求仍是客观存在的,市场依旧很大。仅从一季度内我国的出口数据就对其看跌,难免武断。

就今年上半年来看,德国新增储能装机2.48GW,已与去年全年持平。户用储能装机量更是超过去年总量,达到2200MW。截至2023年8月底,户储累计容量已达7.7GW,光伏配储累计渗透率超过20%。

这么大一块蛋糕,都有谁来分羹呢?

2022年的德国户储市场,四家企业占据了约四分之三的安装量。比亚迪首次超越Sonnen,市占比26%,以3%的优势跃居第一。总体而言,市场竞争格局仍然焦灼。

我国另外一个优势在于光伏系统的对外渗透率,去年德国进口的光伏电站中,86%都是来自中国大陆。单就户用而言,储能目前主要用于配合户用光伏系统,而德国户用光伏装机容量预计将以每年2GW的增速稳步增涨。

随着欧洲电力市场改革法案推动欧盟各国将储能纳入能源规划,需求被刺激着持续增长。再加上长期以来中德两国良好的经贸合作关系,户储这一文章,还大有作头可为。

“北溪-1”(图源:新华社)

以宁德时代为例,今年的半年报显示,其子公司德国时代新能源科技(图林根)有限公司在 2020年与2023年各做一次担保,额度共计二十余万。国内企业在德布局从未停止脚步。

但同时,相关企业也应该意识到,我国户用储能品牌在德推进的难点与不足,毕竟这之中也暗藏着发展机遇。

作为针对家庭单位的户用储能系统而言,性价比是消费者选择产品的重要因素,也是我国企业的优势所在;另一个因素,联想一下我们平常的购物经验不难意识到,售后服务也至关重要。

不同于大型储能或工商业储能,户用储能的安装专业性相对来说没有那么高,这就导致了公司聘用的安装人员很可能不具备储能相关经验,再加上作为“外企”进入德国市场,对于销售人员的培训、售后服务体系的搭建都是处于襁褓之中,甚至根本没有。

一旦上述条件满足,相信我国户用储能品牌一定能打响名头、走得更远。

碳索储能网 https://cn.solarbe.com/news/20230930/80751.html