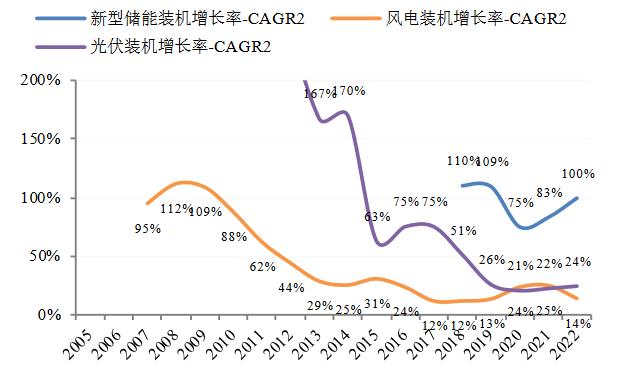

当前储能装机两年复合增长率在100%上下,通过装机增长率看储能行业所处发展位置,相当于风电、光伏行业发展早期。储能行业当前正处于向规模化、多元化、规范化发展转变的阶段。

图:储能相当于风电、光伏早期发展阶段

来源:国家能源局,粤开证券

以投资驱动为主,但消费需求比例在不断提高

强制配储政策背景下,大储是我国储能新增装机的主体,但随着政策端加大补贴支持、峰谷价差拉大增厚投资收益,工商业主动投资储能的意愿在提高,机构数据显示2023年国内工商业储能新增装机规模为8GWh,同比高增300%,按照CNESA统计2023年上半年我国储能新增规模8.0GW/16.7GWh的数据计算,工商业储能新增规模占比约48%。

锂电池储能占据优势,但多元化技术应用正加速落地

当下锂电池储能技术成熟度和经济性都更占优势,截至2022年底,我国已投运的新型储能项目中锂离子电池占比高达94.5%,压缩空气储能占比约2.0%,液流电池占比约1.6%。

图:储能电池投资成本下降曲线

在持续技术研发投入和规模效应下,储能成本快速下降。以锂电池储能为例,得益于新能源汽车和储能行业共同发展,锂电池储能成本以年均15%的速度下降,2013年锂电储能建设成本约为4.5-6.0元/Wh,2017年成本降至1.6-2.0元/Wh,近两年受上游锂价上涨影响,锂电储能成本降幅放缓,2023年上半年锂电储能成本约为1.24-1.61元/Wh。

2023年上半年全球储能电池产量98GWh,同比增长104%,出货量102GWh,同比增长118%。据ICC统计,2023年上半年全球储能电池产量98GWh,同比增长104%,出货量102GWh,同比增长118%。

图:2023H1全球储能电池出货TOP10

据中国汽车动力电池产业创新联盟数据,2023年上半年我国储能电池累计销量31.5GWh,其中磷酸铁锂电池累计销量31.2GWh。2023年上半年我国储能电池累计出口6.3GWh,其中磷酸铁锂电池累计出口6.3GWh。

行业全方位蓬勃发展,但安全隐患、行业内卷等风险需要警惕

2021年以来储能行业蓬勃发展,四面八方的新玩家不断涌入,当下储能电池市场的竞争非常激烈。有企业相关人士说到,市场需求赶不上扩产的速度,今年有新增产能的厂商,销售压力都比较大。

供需失衡使得行业竞争激烈是行业发展的周期规律,但其中暴露出的利用率低下、劣币驱逐良币等风险将会受到行业的严监管。9月刘吉臻院士在储能产学研融合发展论坛上指出其在考察中发现调峰电站利用率极低,甚至难以给出运行数据。

此外,储能投资热度持续高涨,但安全问题不容忽视。储能电站安全隐患也一直备受关注,过去系统集成设计、能量管理系统、电池管理系统等相关安全和标准体系缺位,未来储能安全规范会进一步完善。电化学储能电站发展较快,消防保护要跟上发展进程。

图:国家标准GB/T 42288-2022《电化学储能电站安全规程》由市场监管总局(标准委)批准正式发布,该标准2023年7月1日起正式实施。

碳索储能网 https://cn.solarbe.com/news/20231024/81502.html