近日,“储能新鬼故事:已经开始没订单了”、“储能行业提前进入寒冬”等言论持续发酵,部分产业人对储能行业发展的疑虑和悲观情绪不断被放大。

另一方面,各省份竞相出台储能补贴政策、8个月新增储能企业4万家、一级市场54起近210亿元的储能融资,天合光能、欣旺达等多家企业发布储能新品,宁德、阿特斯、阳光电源等相继签大单……又似乎都在宣告着这个行业的生机和活力。

01、户储是降温了,但这是正常的

在最近流行的订单遇冷言论中,最多指向了户储。

首先,厘清2022年海外户储爆发式增长背后最大的原因是:俄乌战争叠加海外大型停电事件,让欧洲能源成本和电价攀升。

而户储降温的原因则是:欧洲整体能源价格已经回到俄乌冲突前水平,这意味着此前能源危机已经过去了,降温、降速才是必然。因为战争等事件带来的巨大需求,不持续保持沸腾状态,这是正常的。

但在此前,战争何时结束,欧洲的能源危机何时能解决,本不是普通企业都可以提前精准预判到的。所以就出现了今天的局面——加速扩产--产能过剩--需求下降--库存高企。

需求低迷,但库存高,怎么办?降价出清是手段之一。这是全世界各产业都通行的商业规则。终端该装机的装机,只是需求的增长跟不上供给的增长,所以很多人感受到自己没订单,一是市场在去库存,二是供给失衡,多出来的供给当然是没有订单的,但并不是终端没有需求。

在这种局面下,将迎来一轮洗牌,而优秀的企业,自然会脱颖而出。

再引用2018年10月19日《财富》文章里的话:世间不如意事十之八九,多看一二。

根据标准普尔全球的数据,全球住宅储能系统出货量在2023 Q2首次同比下降,但德国因住宅光伏市场和支持性补贴的推动仍增长30%。

此外,产业增长还来自新兴市场,如亿纬储能市场总监叶婉柔所言,澳大利亚印度、中东和非洲等地市场需求都在高速增长。南非、东南亚等新兴市场由于急需新能源与储能助力解决缺电问题,储能市场也有刚性需求。

还有,美国户储需求的底盘驱动因素在于美国电网老化,恶劣天气下容易发生停电问题,同时美国最新的ITC、NEM3.0政策正在加码户储经济性。加上,美国房屋结构以独栋为主,屋顶面积充裕,也能给户储需求一定的释放空间。

2023上半年,澳洲电价确实也处于环比上升阶段,户储经济性也在凸显。这个市场也是特斯拉储能仅次于美国的第二大市场。宁德、比亚迪、阳光、海辰等也均非常重视这一市场。

据国内外多家机构数据显示,今年全球户用储能装置依然会增长约15%,且就欧洲而言,库存水平或将在2023年底回归到合理规模。

02、工商储和大储,订单不断

储能有三大应用场景:户储、工商储和大储。前面主要讲了户储的情况,实际上在国内,户储几乎没有市场,因为国内居民电价基本是国家给予的福利,不会出现太大的价格波动,峰谷价差模式难以激活。

但作为制造业大国和碳排放大国,工商储和大储,则有合理的市场成长逻辑。

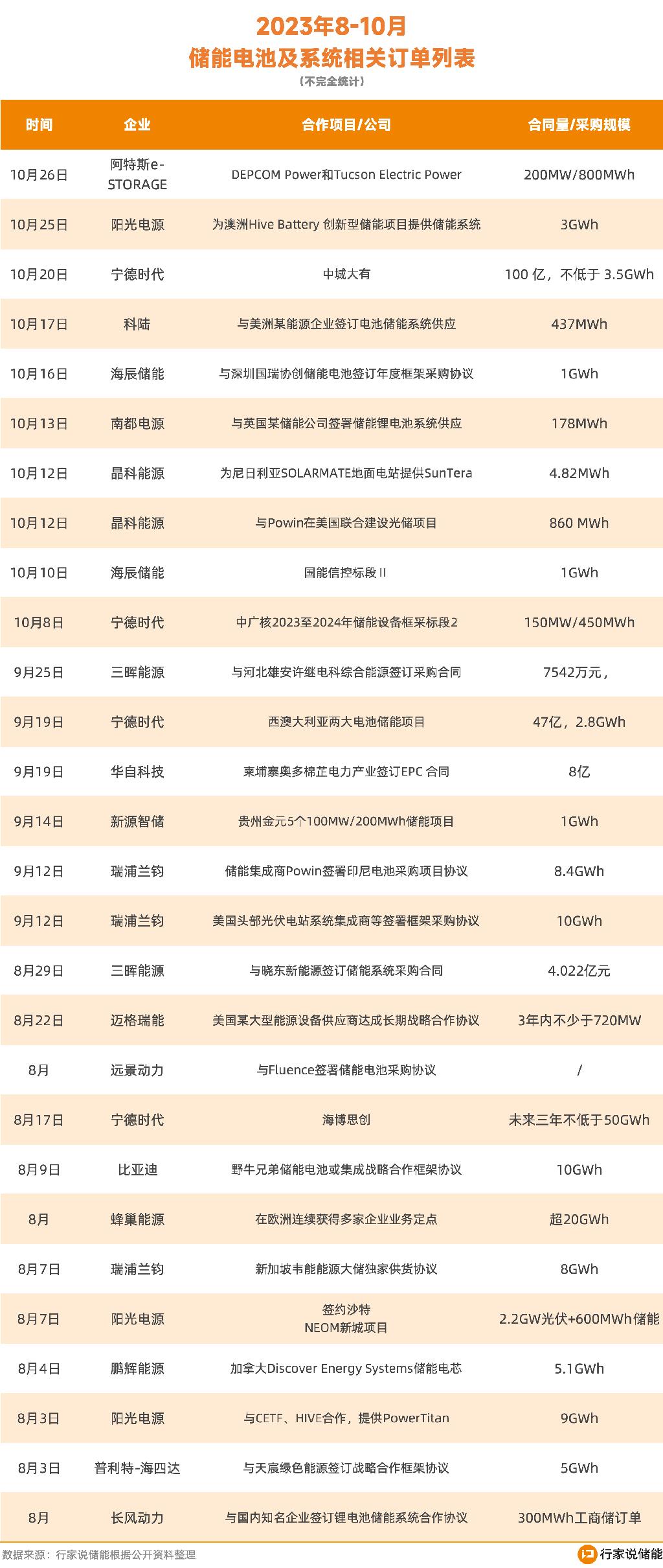

那么针对海外和国内的工商储和大储的订单情况,可以直接看近三个月的数据(不完全统计):

2023年8-10月储能电池及系统相关订单列表

另据东吴证券《工商业储能行业专题报告》数据,今年上半年,我国新增工商业储能备案项目478个,共2826.7MWh,同比增长1812%和1231%。

所以,感觉订单低迷,并不是需求没有了,而是被库存挤压了,要做储能,还得有能力面对卷。

03、从Q3业绩看,近一半企业实现了双增

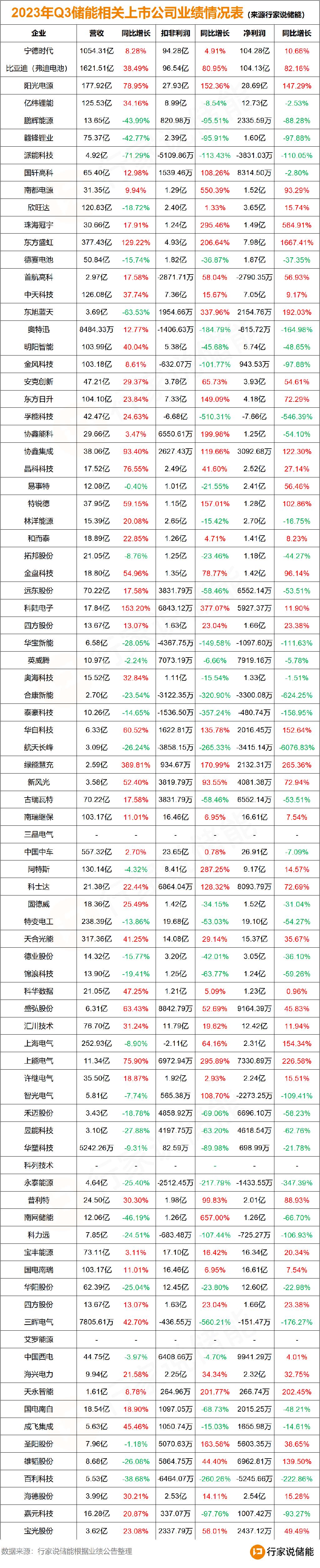

前面我们明白了户储降温逻辑,工商储和大储订单情况。接下来我们再通过新鲜出炉的Q3业绩情况,佐证储能冷暖。

不过,要注意的是,季度报告更多反映的是过去式,不能完全体现当下的订单;此外,储能大部分上市公司,储能只是业务之一,季度报告对储能业绩披露不详,不能完全代表储能业绩,但整体的业绩表,仍然能给当前各家表现一个基本的参考。

2023年Q3储能相关_上市公司业绩情况表

以上是目前已经披露三季报业绩的80+家储能相关上市公司业绩,从数据我们可简单得出以下结论:

1、约有63.8%企业实现了整体营收增长;

2、约56.6%企业实现了扣非利润增长;

3、约53%企业实现了净利润增长;

4、约43%企业实现了营收、净利、扣非利润均增长;

(详细的、全面的前三季度数据解读请留意“行家说储能”公众号的相关报道)

所谓“大有大的难处,小有小的活法”,再差的市场,都能有营收和利润增长的企业;同样,再好的市场,也会出现量跌利亏的企业。所以,今年的市场商业环境和竞争格局,或许才是检验储能企业“真功夫、硬实力”的好节点。

04、A股龙头一把手看光储:很有信心

储能今年涌现很多新企业,但长期深耕的头部企业或许感触更深。

储能与光伏的发展息息相关。上周五,上交所集齐多位A股龙头光伏公司一把手进行圆桌座谈会,包括阳光电源董事长曹仁贤、晶科能源董事长李仙德、天合光能董事长高纪凡、爱旭董事长陈刚等。

能源一号率先梳理了5000字长文干货,其中有个重点与储能较为相关,或可帮助大家预判接下来产业走势:

1、董事长们均直面回应了现有的光伏产能过剩论、海内外光伏市场表现等话题,彼此一致认为未来多年的全球光伏需求空间巨大,产业增幅综合看会继续保持25%~35%甚至更高。

2、晶科能源董事长李仙德特别提到:光储方面,随着储能价格的下降,未来光伏在能源的竞争力上更有优势,未来光+储是主要方向,光伏今年中国的装机规模能达200GW以上。从宏观经济到资本成本的下降,对明年市场还是很有信心的。

3、天合光能董事长高纪凡:2015年,光伏组件降低到1元/瓦,就光伏平价电力了,现在储能也到1元/瓦左右。所以光伏和储能,能构建一个更稳定的未来。

此外,海辰储能董事、副总裁庞文杰也曾公开表达:储能是一个“长坡厚雪”的超级赛道,2030年全产业链价值有望达到3万亿的规模。从时间的维度去看,在未来二三十年甚至更久,储能将有更大的成长性。

特斯拉CEO埃隆·马斯克也指出:从储能的角度来看,特斯拉能源产业的体量肯定会超过电车产业,虽然电车收入可能会更高,但固定能源储存体量肯定会更大。财报显示,特斯拉第三季度储能部署量为4GWh,同比增长90%,是有史以来最高季度装机量。特斯拉认为,储能正成为公司利润最高最具远景的业务之一。

05、总结

最后,针对目前产业存在的价格战、产能过剩和没有订单等言论,再谈几点我们的看法:

大家都听说过“半杯水”哲学,同样半杯水,悲观者看到的是半杯水中的“空”,乐观者看到半杯水中的“满”。借用陈刚董事长的观点,“卷”对头部公司来说是良性的。

■ 关于产能过剩

当前储能签约、扩产、建厂的消息频频,很多统计由此得出了产能过剩的结论。但这并不意味着这是最终的产能,而是规划产能、理想产能。

多少产能能够顺利开出?多少产品能实现大规模量产?多少项目经受得住寿命和安全关?

结构性产能过剩或许存在,但高良率的优质产能往往稀缺。

■ 关于价格战

今年新增企业数万家,随着产能扩张和新企业涌入,竞争加剧下,淘汰赛以价格战拉开序幕,也是产业正常的发展现象。

如果一家企业,是在保证品质下,真正实现了降本增效,这对产业来说,其实是推动与贡献。

如果一家企业,是在牺牲品质的情况下,发起恶性价格竞争,那么也要相信,市场终究会给它应有的教训。

想清楚这一点,对于恼人的卷价格行为,做到战略上藐视,战术上重视,时刻保持好产品品质和价格的定力,则非常重要,当然这确实非常难。

宁德时代曾回应价格竞争:公司依靠产品本身的性能和品质参与竞争,而非低价策略。储能大多是以运营为目的的,不能简单看购买成本,还要看使用成本,真正可实现的循环次数以及持续运行能力是关键因素。

始终可以相信的是,凭运气挣的钱,最终会凭实力亏光,这句话在储能产业是不会失效的。因为储能产品的安全性是生存的第一法则,这背后挂钩的即是产品的品质。

■ 关于订单

每个产业的发展,都会经历孕育期、成长期、成熟期、停滞期的演进过程。没有永不降速的订单,大浪淘沙,只有资本和技术力量雄厚企业,或是经营管理有方的中小企业才能稳健发展。

所以,订单不是没有了,可能只是没到你头上,整个产业清库存,调节供给,那么争取更多的业务,优化产品结构,保证自己的现金流和财务健康则是当前要务。

如果自己的订单被同行抢走了,那么也是又给了自己企业复盘、反思、调整与重生的机会。

以上是我们的一些观点,作为产业第三方,也许有站着说话不腰疼之嫌,但心系产业健康发展,仍然希望通过这些信息给产业人士更多的参考,希望对大家有用。

碳索储能网 https://cn.solarbe.com/news/20231101/81846.html