全球储能市场格局生变。

根据Wood Mackenzie最新分析,2022年全球电池储能系统(BESS)集成商市场竞争日益激烈,全球前五大系统集成商占总出货量(MWh)的62%。

阳光电源出货量占全球市场份额的16%,占主导地位;其次是Fluence(14%)、特斯拉(14%)、华为(9%)和比亚迪(9%)。

中国厂商在其中表现尤为亮眼。

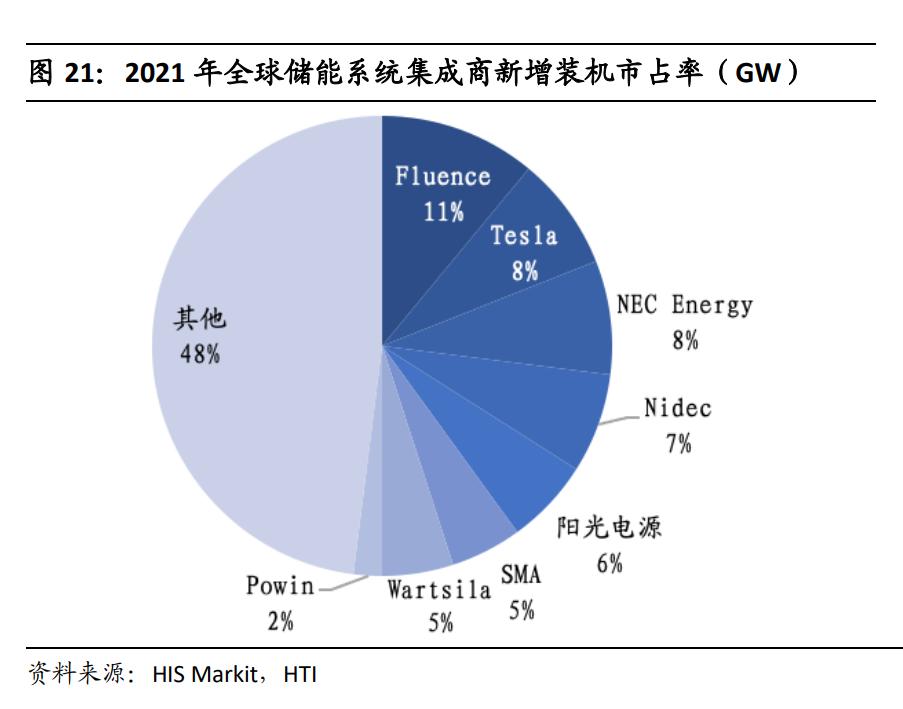

对比2021年的数据,据IHS Markit对2021年全球新增储能装机功率容量统计排序,Fluence(11%)、Tesla(8%)、NEC(8%)分别位列全球新增储能系统装机前三,阳光电源位列全球储能系统集成商第五,全球市占率为6%,比亚迪未进入前十。

经过一年的洗牌,各家公司的座次都在迅速转变。

Wood Mackenzie高级研究分析师Kevin Shang表示:“随着主要政策的发展推动电池储能系统市场,BESS集成商行业的竞争越来越激烈。虽然现有的系统集成商正在努力增加市场份额,但快速增长的储能市场也吸引了许多新进入者。”

“领先的BESS整合商的一个共同特点是,其全球布局使它们能够接触到更广泛的客户群,并开拓额外的收入渠道。此外,许多BESS整合商一直在寻求增强其供应链的垂直整合。”

在谈到供应链时,Shang补充道:“虽然全球的电池供应在2023年有所缓解,但在经历了上一年的供应紧张之后,变压器的有限供应已成为储能供应链的新瓶颈。储能行业正面临着变压器的供应短缺和价格飙升,不论尺寸大小,变压器交付最短需要一年以上的时间。这对系统集成商有着直接的影响,因为变压器是电网连接不可或缺的一部分。”

北美地区遥遥领先

北美BESS集成商市场集中度较高,2022年前五大厂商占据该地区81%的市场份额。按出货量计算,特斯拉以25%的市场份额领跑北美市场。

“特斯拉作为全球垂直一体化程度最高的储能供应商,拥有关键优势。重要的是,通过整合硬件、软件和附加服务,特斯拉可以迅速为客户提供持续的更新和新功能。”

阳光电源在2022年的北美市场以13%的市场份额排名第三,位于Fluence(22%)之后。阳光电源的高排名主要归因于其成本竞争力和先进的液冷产品。

“通货膨胀减少法案(IRA)和国家主导的清洁能源政策将推动储能市场的增长。我们预测,未来几年美国BESS集成商市场的竞争将日益激烈。要想在竞争激烈的市场中取得成功,企业需要采取强有力的商业战略。”

亚太地区

2022年,中国以86%的市场份额引领亚太BESS集成商市场。

Shang表示:“中国集成商受到上下游供应链参与者的严重挤压,其市场竞争日益激烈。随着储能项目的投标要求变得更加详细和严格,拥有关键组件的制造能力,如电池单体、PCS、BMS和EMS,往往是必不可少的,是必要的,而不是加分项。”

面对储能产品同质化的趋势,价格已成为亚太地区最显著的区别和关键中标因素。

Shang补充道:“系统集成商之间的价格战已经在中国展开。我们观察到越来越多的玩家愿意牺牲利润来换取市场份额,从而拉低了整个行业的盈利能力。然而,我们预测,利润微薄的激进投标策略将无法持续。市场竞争的加剧将使盈利能力低、没有明显竞争力的企业在未来几年难以生存。”

碳索储能网 https://cn.solarbe.com/news/20231108/82096.html