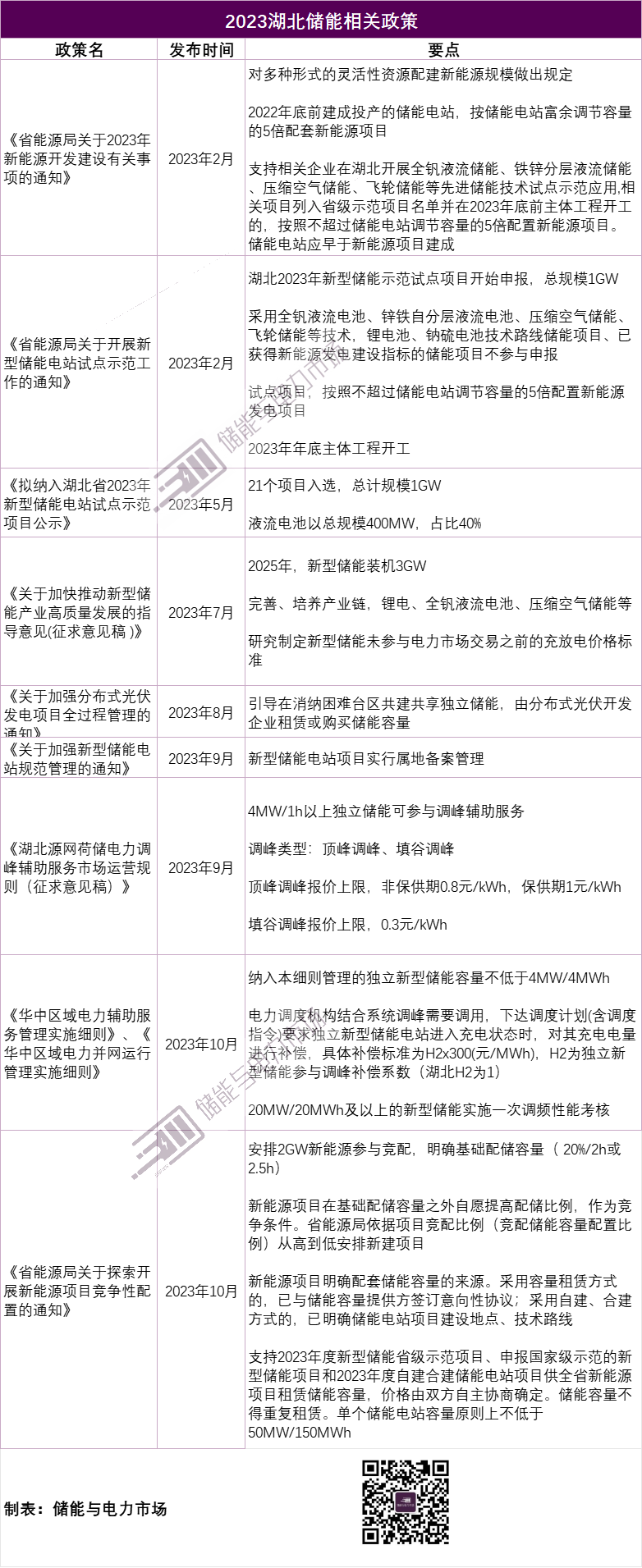

作为中部重镇,湖北省的储能一直处于规划量大,投运量少的局面。

湖北是国内最早规划部署独立式储能项目的地区,早在2021年的平价新能源项目清单中就配套了高达2.54GW/5.37GWh的独立式储能项目。然而根据储能与电力市场的统计,截至2023年10月底,该批次储能项目的投运规模仅为730MW/1471MWh,不及规划的1/5。

进入2023年,湖北对储能的推动力度进一步加强,而新能源配储依旧是最主要的抓手。2月湖北率先出台了新能源租赁储能容量的激励措施;10月湖北又将新能源配储的比例进一步提高到20%/2小时(2.5小时),并以配储比例作为竞配排序的主要依据。

此外,湖北还启动了1GW的非锂电储能示范应用。2021年平价新能源项目叠加2023年储能示范项目,湖北规划的储能项目容量已经达到3.54GW。与其他省份不同,湖北2023年对非锂电储能技术颇为青睐,特别是液流电池,在2023年储能试点示范项目中的比例高达40%。湖北似乎要在锂电之外走出一条自己的储能产业发展之路,但与之相伴的则是技术成熟度低、实施复杂度高、项目建设周期长等问题。

根据储能与电力市场统计,截至2023年10月,湖北共有1.74GW/4.69GWh新型储能项目进入招标/招标完成/建设等实质阶段。另有2.39GW/7.02GWh项目处于宣布/规划等项目前期阶段。湖北储能市场似有提速,但进展仍不理想。

目前湖北2021年平价新能源项目、2022年4批次新能源项目叠加近期开展的2023年新能源竞配,湖北近三年内规划的新能源规模已经超20GW。显然,新能源项目的储能容量租赁正在成为决定湖北3.54GW储能项目规划能否落地的关键。

出台多项政策但进展缓慢

新能源配储能否促使储能落地?

2023年至今,湖北以及华中区域已经出台了多项政策支持储能发展。包括示范项目规划、新能源配储政策、辅助服务政策,以及与产业链布局与发展相关的政策。

这其中,示范项目规划了大量储能电站。2023年6月份发布的《关于发布2023年新型储能电站试点示范项目的通知》就规划了1GW的储能项目。累加《2021年平价新能源项目》中曾规划的37个,总规模2.54GW/5.37GWh的集中式共享储能项目,湖北有据可查的集中式共享电站规模即达到3.54GW。

伴随示范项目规划,湖北省的独立储能市场机制仍不清晰,依据华中区域、湖北正在征求意见的辅助服务政策,尽管已经明确独立储能可参与调峰辅助服,但调用次数等并不明确,导致储能收益核算困难。

2022年6月,《湖北电力调频辅助服务市场交易规则》征求意见,规定容量0.5万千瓦及以上,持续时间1小时以上的独立储能电站及储能装置可提供调频辅助服务。《交易规则》遵循了“按效果付费”的基本原则,将根据调频资源的调节效果计算补偿费用。如今该政策尚未出台正式稿,并无实际的效果可供参考。

新能源配储,似乎成为了目前促使储能项目落地最为实质的方式。

累计投运1.58GWh,正在实施4.69GWh

中能建、国电投领衔湖北储能市场

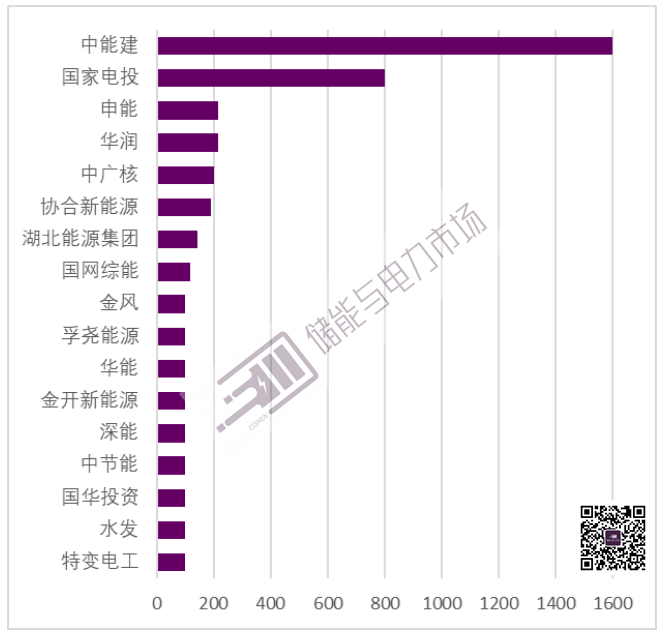

根据储能与电力市场的统计,截止2023年10月底,湖北累计投运的储能项目规模为782MW/1581MWh。已进入实施阶段(已启动EPC/系统采招、已开工)的项目总规模1.74GW/4.69GWh。

在已启动实施的项目中,中能建因为应城300MW压缩空气项目正在建设,因而成为在建项目规模最大的开发商。国家电投也因为有3个锂电独立式储能项目和1个大型液流电池项目在建而排名前列。显然,若要领跑湖北市场,实施大型非锂电储能项目已经成为关键。

图:湖北已进入实施阶段的储能项目的业主分布(MWh)

注:仅列举规模超过100MWh的业主

不断提高的新能源配储比例,在一定程度上或可保证上述正在启动的大型项目通过容量租赁的形式获取一定的收益,但缺乏市场化盈利的手段,一直是湖北储能发展的隐忧。湖北规划的项目是否能加速推进,显然还需要进一步市场机制的出台。

碳索储能网 https://cn.solarbe.com/news/20231117/82408.html