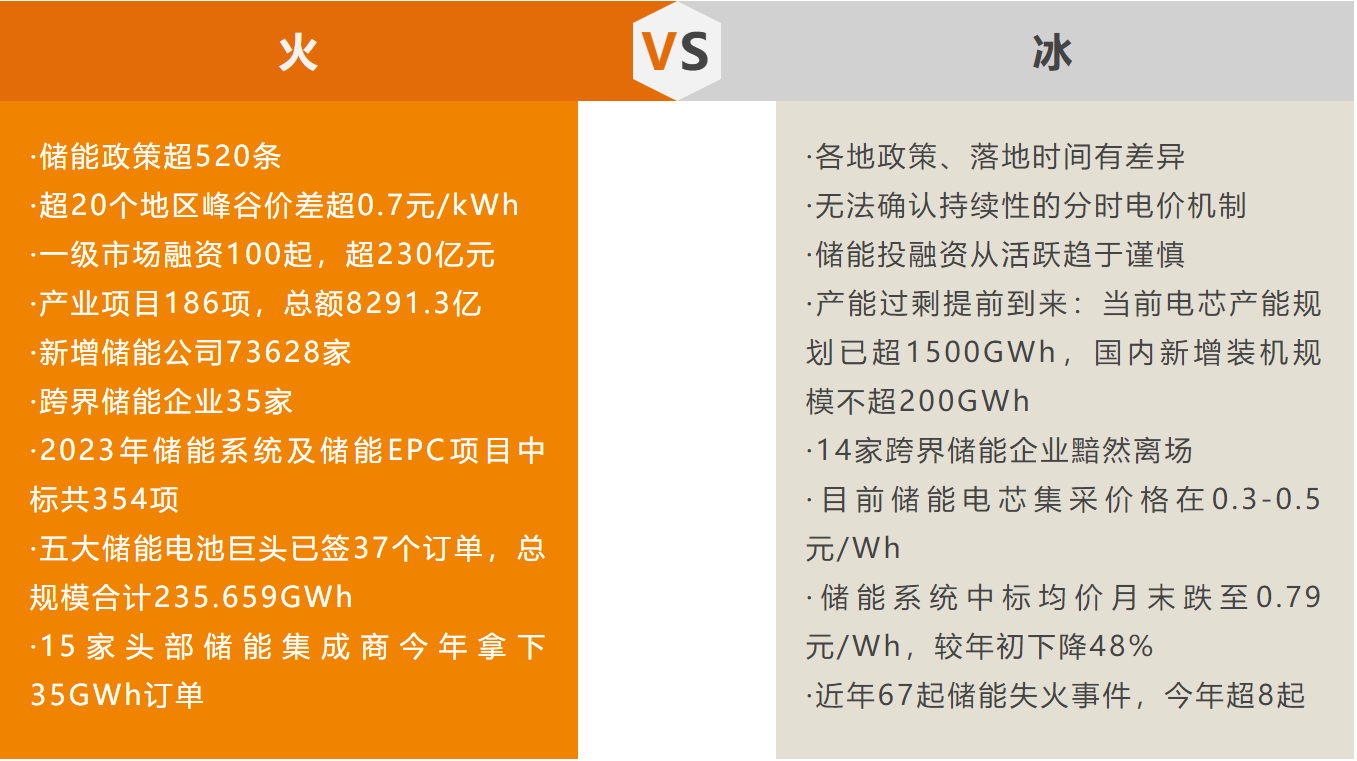

2023年,储能行业上演了“冰与火之歌”:

进入2024年,储能行业仍有很多的悬念和不确定性。

PART 01

全球储能出货量会超过250GWh吗?

2024年美联储降息概率逐步提升,中美关系有望缓和,中国储能产业链将受益于美国储能出口链。同时,欧洲户储产业链将逐步修复,而国内工商业储能短期业绩爆发力相对其他环节更强,因此,全球储能产业唯一的悬念是增长多少?实际出货量会达到多少?

从各大机构的预测来看,2023年全球储能新增装机约在90-120GWh之间,2024年在170GWh左右。如国金证券预计,2023-2024年全球储能新增装机分别为94.6、173.4GWh,同比增长101%、83%。而TrendForce集邦咨询则预计,2023年为52GW/117GWh;2024年为71GW/167GWh,同比增长36%/43%。中金研究报告表示,2024年全球储能出货量超250GWh,同比增长约40%。

PART 02

产能过剩下的扩产狂飙是否会持续?

2023年储能行业陷入了“一边喊着产能过剩,一边持续扩产”的怪圈。据行家说储能不完全统计,2023年储能产业类项目(含签约、开工、投产等)共有186项,总投资金额为8291.3亿元。其中投产项目有33个,总额达905.3亿元,年产能合计434.8GWh(部分项目含动力电池产能)。而Q3储能锂电池行业产能利用率普遍低于50%,适用于源网侧储能的方形储能锂电池产能利用率已低于50%,用于户储的方形储能锂电池(50Ah)产能利用率仅40%。

尽管如此,2023年12月仍有海辰储能、亿纬锂能、瑞浦兰钧等头部厂商宣布扩产。据行业分析,目前头部企业的扩产行动主要出于投资的“惯性”,即提前规划好的投资不得不落地,且厂商大多出于“投资换市场”的目的进行扩产,即签约落地当地大多会绑定当地的储能应用资源。2024年在产能过剩阴影下,以“投资换市场”的扩产狂飙是否会持续?

PART 03

储能产品价格何时见底?

2023年碳酸锂价格持续下跌,相比去年高位跌去近80%,而储能电芯价格相比年初下降54%。据InfoLink锂电池数据库显示,截至12月29日280Ah磷酸铁锂储能电芯价格降至0.36-0.50元/Wh,月底均价为0.43元/Wh;100Ah磷酸铁锂储能电芯价格降至0.37-0.51范围,月底均价为0.44元/Wh。2024年还会继续下跌吗?行业预计,2024年主流厂家的电芯价格会保持在0.4元/Wh上下,部分二三线厂家价格在0.35元/Wh左右。

2023年储能系统和EPC价格持续下行。据中关村储能产业技术联盟(CNESA)数据显示,12月储能系统中标均价已跌到0.79元/Wh,同比-50%,环比-1%,与2023年初相比下降48%,一些集采标的,更是出现低于0.6元/Wh,甚至是低于0.5元/Wh的投标报价。2024年储能系统价格何时见底?有分析指出,或于2024H1见底。

至于工商业储能价格,2023年12月7日,安徽通盛能源发布调价公告,风冷版100kW/200.704kWh工商业储能一体柜调整为0.84元/Wh。2024年工商业储能一体柜的售价将会低于1元/Wh,会不会低到0.8元/Wh以下乃至更低?

PART 04

除了艾罗能源,还有谁会上市?

2023年IPO方面,8月曾有“光伏、储能上市需充分论证技术优势和差异,但明确储能集成类企业不能上市”的传言,尽管有蜂巢能源、爱士惟等储能相关企业相继折戟,但从下半年陆海新能、双登、欣旺达、银高储能等企业更新IPO进展,爱科赛博、瑞浦兰钧、艾罗能源成功上市可以看出来,储能企业的上市步伐并未暂停。

展望2024年,市场人士认为,IPO收紧政策大概率将延续,加之监管部门对上市公司质量要求提升,预计IPO数量和融资规模将收缩。在IPO收紧政策之下,储能企业如海辰储能、海博思创、双登股份等,谁会最先成功IPO?

PART 05

谁最能吸金?

据行家说储能不完全统计,2023年一级市场有100起储能相关企业的融资事件,总融资额超230亿元。从融资次数来看,年内3轮融资的有弘正储能、星辰新能等。单轮融资金额最大的是远景科技集团B轮10亿美元融资。

从投资逻辑来看,资本更关注确定性较高的细分赛道龙头企业;国有资本更关注新技术、新材料、国产替代等。2023年工商业储能、液流电池技术、家庭户储能产品是资本扎堆的领域,尽管如此也有投资机构直言,“储能这一轮投资周期已经结束了”,赛道越热,资本反倒愈加冷静,2024年,一级市场储能相关融资是否会减少?又或者储能新一轮投资周期开始,投资机构押宝未来技术,如钠电等?

PART 06

谁是标王?

据星球储能所及北极星储能网相关统计显示,2023年储能系统及EPC项目中标有354项。其中,央企发电集团集采为主,共发布25批次,合计采购储能系统超36GWh,储能电池24GWh,储能PCS合计超4.8GW,有104家企业入围。从中标数量来看,中车株洲所以中标19个项目成为标王,随后是比亚迪和远景能源、阳光电源、许继电气。

2024年,中车株洲所能否持续保持优势地位?紧随其后的比亚迪将深圳坪山弗迪电池有限公司改成比亚迪储能后,不仅业务领域条线更为明确,发力央企的储能招标项目速度或加快。而作为“电池一哥”的宁德时代2023年频繁布局储能系统集成环节,拿下7个项目9个标段集采,2024年是否会冲击到前三乃至标王?

PART 07

“洗牌潮”下,谁能突出重围?

相比储能电芯的技术门槛,系统集成主要竞争在客户资源和项目资源,因此众多跨界企业涌入,同时越来越多头部企业通过垂直一体化深入接入系统集成的各个环节,储能系统集成商的竞争日益激烈,价格不断卷出新高度。国金证券指出,仅仅依靠低价的竞争策略不具备可持续性,未来具有全球业务布局、垂直一体化产业链及良好的可融资性能力背书的企业才能最终突出重围。

2024年,行业洗牌在即,系统集成竞争较电芯、PCS环节将更为残酷,陆续入局的央国企储能子公司,以及具备垂直一体化产业链的集成企业,将会挑战纯集成企业的市场份额。此前就有企业高管预言,储能行业将迎来大规模洗牌,80%的企业将被淘汰出局。

PART 08

宁德时代能重回万亿市值吗?

2023年9月6日,宁德时代的市值短暂超过万亿元,但很快翻绿。目前宁德时代的最新市值未超过7000亿元。2024年宁德时代能否重回万亿市值?

就储能领域来看,2023年宁德时代储能电池出货量约50GWh,市场占比38.50%,与去年43.4%的市占率相比,略有下降,但仍是全球第一。2023年6月,宁德时代储能新产品 EnerC Plus首次亮相国际电池储能博览会;8月,宁德时代5MWh EnerD系列液冷储能预制舱系统成功实现量产;12月底,宁德时代开启了530Ah储能电芯新产线建设。订单方面,宁德时代累计中标/签约储能订单已达100GWh(含电池)。

当然,宁德时代的龙头地位也面临着一定的冲击:从2021年底就开始的“去宁德化”,加之2023年实施的美国《通膨削减法案》可能导致全球电池市场供应链重组,对宁德时代在美国市场的业务布局构成直接挑战。而这是否会加速宁德时代以系统集成的身份力拓国内储能市场?我们唯一能够确定的是,2023年,随着商业模式的完善和产品安全性的提升,宁德时代储能业务或将在全球市场取得新突破。

PART 09

比亚迪储能是否会超越宁德时代?

从储能电池来看,2023年比亚迪出货量14GWh,市占率10.80%,与宁德时代相差甚远。不过,比亚迪储能系统表现不俗,2022年比亚迪储能系统出货量达到了12.1GWh,并以9%的占比,位列全球储能出货量第四(前三分别为阳光电源、Fluence、特斯拉)。2023年,储能系统项目中标数量为16个,仅次于中车株洲所。

2023年,比亚迪相继推出了比亚迪魔方、工商业新品MC-1,加快储能领域布局。“未来要将汽车电池产能和储能电池产能高度联合,协同形成更大的业务空间。”6月8日比亚迪年度股东大会上,王传福强调储能业务在比亚迪地位的提升。随后6月15日,比亚迪宣布拟投资220亿元在深圳市龙岗区开工建设储能产业园项目,新增储能系统产能20GWh。而年底将深圳坪山弗迪电池更名为深圳比亚迪储能,进一步表明了比亚迪2024年将在储能领域加快出刀,而其全栈自研的储能系统优势,是否能让其进一步赶上甚至超越比亚迪?

PART 10

特斯拉等国际巨头进军中国储能市场?

2024年第一季度,特斯拉上海储能超级工厂将开工。该工厂初期规划年产商用储能电池(Megapack)1万台,储能规模近40GWh。

业内分析,特斯拉之所以选择在上海建厂,最大原因可能是降低成本。德邦证券指出,特斯拉此举,一方面是看中中国的规模制造、快速响应优势,可快速补齐Megapack产能短板;另一方面,旨在利用中国完备且成本较低的储能系统产业链优势降低Megapack成本。

中国储能产业链的制造、成本和市场优势,以及特斯拉的带动效应,2024年,是否会有更多国际巨头如LG新能源、三星SDI等在中国建厂?2023年4月,三星SDI还在上海设立了研发中心。

碳索储能网 https://cn.solarbe.com/news/20240105/84211.html