2023年,储能领域共发生394起融资(含IPO),共涉及公司326家,整体融资金额大约900亿元(含IPO融资额约300亿元)。

储能发展再上新台阶。2024年《政府工作报告》首次提及新型储能。

《政府工作报告》提出,加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。

2023年,储能行业投融资持续火热,成为一级市场投资新热点。据投不完全统计,2023年,储能领域共发生394起融资(含IPO),共涉及公司326家,有53家公司在一年内进行了多轮融资;共有700多家机构或企业参与投资,出手5次以上的机构共15家,各类CVC机构也较为活跃。虽然大多数未披露融资金额,但根据明确数据以及大致规模进行保守估算,整体融资金额大约900亿元(含IPO融资额约300亿元)。

“储能材料是2023年最热门的投资方向,储能系统及工商业储能、PCS/BMS作为产业链中下游紧随其后。在非锂电技术领域,钠电关注度最高,全钒液流储能受关注,氢能领域兴起。”嘉实财富管理有限公司股权产品经理王莞清表示,“在储能赛道同质化严重,即将面临行业洗牌之际,如何识别好技术好公司,对投资机构的专业能力提出了更高要求。”

— 1 —

储能材料成最热投资方向

2023年,一级市场储能投融资呈现哪些特点?

投早投小。纵览2023年储能获投项目,融资轮次偏早,天使轮占比17%,Pre-A轮和A轮一共约占比30%,B轮占比18%,中早期项目占储能行业融资案例过半。

阶段早、金额大。获投项目多处于早期孵化阶段,但有不少获得市场及投资人认可的企业已获得更为丰富“子弹”支撑。在A轮中近一半企业拿到上亿元融资,航天锂电、天能新材料、中储国能均得到10亿元级。天使轮中,近半数获得千万元级融资,其中,无尽瓦特、中瓴新能、钠壹新能源作为分别在2023年7月、3月、2月成立的新星,融资均达到上亿元级。

融资集中在珠三角、长三角地区。珠三角、长三角地区的技术、产业、资金优势在储能投资领域尽显。广东最受关注,获投企业最多,其次是江苏、浙江、北京、上海等地;湖南、江西、四川因锂矿等资源属性,也带来了一定的融资热度。

产业链整合趋势显现。战略融资占比8%,并购/合并案例5%,业内企业更加注重协同发展、完善供应链体系、垂直一体化整合,与当前行业发展阶段相匹配。并购/合并案例的出现,体现了头部企业发展需求,产业内企业独占鳌头,如宁德时代(300750.SZ)、长虹能源(836239.BJ)、哈工智能(000584.SZ)、赣锋锂业(002460.SZ)等。并购领域集中在产业链上游,如电池材料、锂矿开发、锂电池制造、锂电设备等。

储能材料最热门。2023年,不同技术路线获得关注。其中,储能材料是最热门的投资方向,储能系统及工商业储能、PCS/BMS作为产业链中下游紧随其后。在非锂电技术领域,钠电关注度最高,全钒液流储能受关注,氢能领域兴起。数据显示,2023年融资次数前4名中,三家为钠电材料相关企业,钠电领域热度可见一斑。

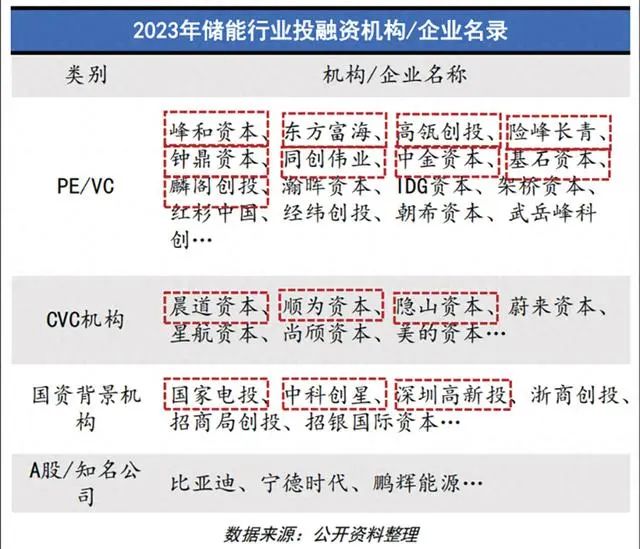

机构入局者众多,资金结构丰富。过去一年,储能行业的投资方不乏高瓴创投、同创伟业、中金资本(601995.SH)、IDG资本、春华资本等知名机构,也有蔚来资本、尚颀资本等产业基金,以及宁德时代、比亚迪(002594.SZ)等上市公司。

值得关注的是,在各领域融资热度上,储能材料遥遥领先,储能系统紧随其后,储能技术服务/电池回收热度上升。

2023年的394起储能融资(含IPO)中,锂电池正负极材料、燃料电池材料等储能材料领域占比为20%左右,约81起,紧随其后的是储能系统、钠电池、锂电池制造、氢能、PCS/BMS、工商业储能、储能技术服务等。

下游应用上,储能系统领域竞争格局未定,行业仍然在加速洗牌。数千万元到10亿元级不等,天使轮到C轮,包括大秦数能、采日能源、奇点能源等。

非锂电技术上,市场关注度主要集中在钠电正负极材料、钠离子电池方向。其中,钠电正负极材料热度企业涉及乐普钠电、启钠新能源、钠创新能源、钠壹新能源等;钠离子电池热度企业涉及中科海钠、珈钠能源、盘古新能源、超钠新能源等。

全钒液流上,共涉及融资11起。其中,大连融科募得超10亿元,液流储能科技、星辰新能、上海电气储能均得到亿元级。

固态电池上,共涉及融资9起。其中,清陶能源融27亿元,为最大一笔,其次为太蓝新能源、金羽新能。

此外,涉及锌铁液流电池的融资事件2起、水系电池3起,液态二氧化碳储能、液态金属电池储能各1起。

在储能技术服务、电池回收上,提高能源效率、促进精细化管理提上日程。其中,储能技术服务融资涉及20起,智能电网、能量管理、电池检测、电池生命周期管理、运维管理、安全管理等领域均发生融资。电池回收领域共计发生18起融资,最大金额A轮10亿元来自天能新材料,是天能控股集团投资建设的废旧锂电池回收项目。

— 2 —

千万元级融资占比超六成

2023年,部分企业获取高额融资,远景能源、海辰储能融资领衔。

在融资规模上,千万元级、1亿元-5亿元的融资项目各占65%、15%,不少大于10亿元、20亿元案例出现,体现产业发展活力和投资热度。共计29家融资额大于5亿元,17家达到10亿元。

锂矿开发并购上,由斯诺威矿业、西藏国能矿业、蒙金矿业3家企业领衔,融资金额分别达64亿元、40亿元、14亿元,投资方分别是宁德时代、拓海股权、赣锋锂业(002460.SZ)。其中,作价64亿元的宁德时代并购斯诺威矿业,成为2023年的天价并购案。

材料领域上,宜宾锂宝、广西中伟新能源、坤天新能源、海亮新能源分别融资25.78亿元、22亿元、20亿元、18亿元,投资方构成丰富,涉及格林美(002340.SZ)、广汽资本、中金、中国石化、三一集团等知名企业。

新兴储能技术上,全钒液流储能独角兽大连融科,在B+轮融资中获得超10亿元。据悉,该公司已与安信证券签署上市辅导协议,拟于科创板上市,有望成为“全钒液流第一股”。昆山固态电池独角兽清陶能源,获得上汽旗下CVC投资机构尚颀资本的27亿元投资,投后估值超过240亿元,成为固态电池赛道的融资天花板。

电池回收上,天能新材料获得中金资本、中国建材(03323.HK)、富浙基金的青睐,在A轮融资上拿到10亿元。

2023年,超过700家机构或企业参与储能领域的投资。

据不完全统计,2023年出手5次以上的机构共15家,其中峰和资本、高瓴创投分别出手9次,出手次数最多。

诞生于2021年11月的峰和资本,专业聚焦储能赛道,成立不到3年,在管规模已达30亿元。其参与了海辰储能2022年1月B轮及之后多轮融资、奇点能源A+轮等。

作为高瓴集团旗下创业投资基金品牌,高瓴创投2023年较为活跃,重点押注了液流电池领域。

在活跃CVC机构中,作为宁德时代子公司,晨道资本参投锂电领域多个项目;雷军旗下的投资公司顺为资本,在新能源领域亦有所布局。

“随着新能源产业链完整成熟,投资机构更需要深入产业,具备挖掘‘水下项目’的能力。可以看到,各大投资机构偏向上游关键材料(安全、降本增效)、未来技术发展方向、当前产业链稀缺节点。但‘钱’已不是唯一考量因素,企业更看重附加价值,例如,是否深耕产业、能否赋能、协同对接订单等。专注行业,并进行全产业链布局的机构,更容易抓住机会。”王莞清建议。

新一轮电力市场改革或将为储能创造更大应用空间。电力规划设计总院能源政策与市场研究院一位不愿具名的专家提醒,新一轮电力市场改革下,面对激烈的市场竞争,应明确市场需求和收益机制,着手提升对电力市场的适应能力,对市场规则进行理解,对市场行情进行预判,还要强化市场环境下的项目收益率和估值预测能力,在项目投资、交易策略等方面积极向海外国家学习经验。

碳索储能网 https://cn.solarbe.com/news/20240327/87564.html