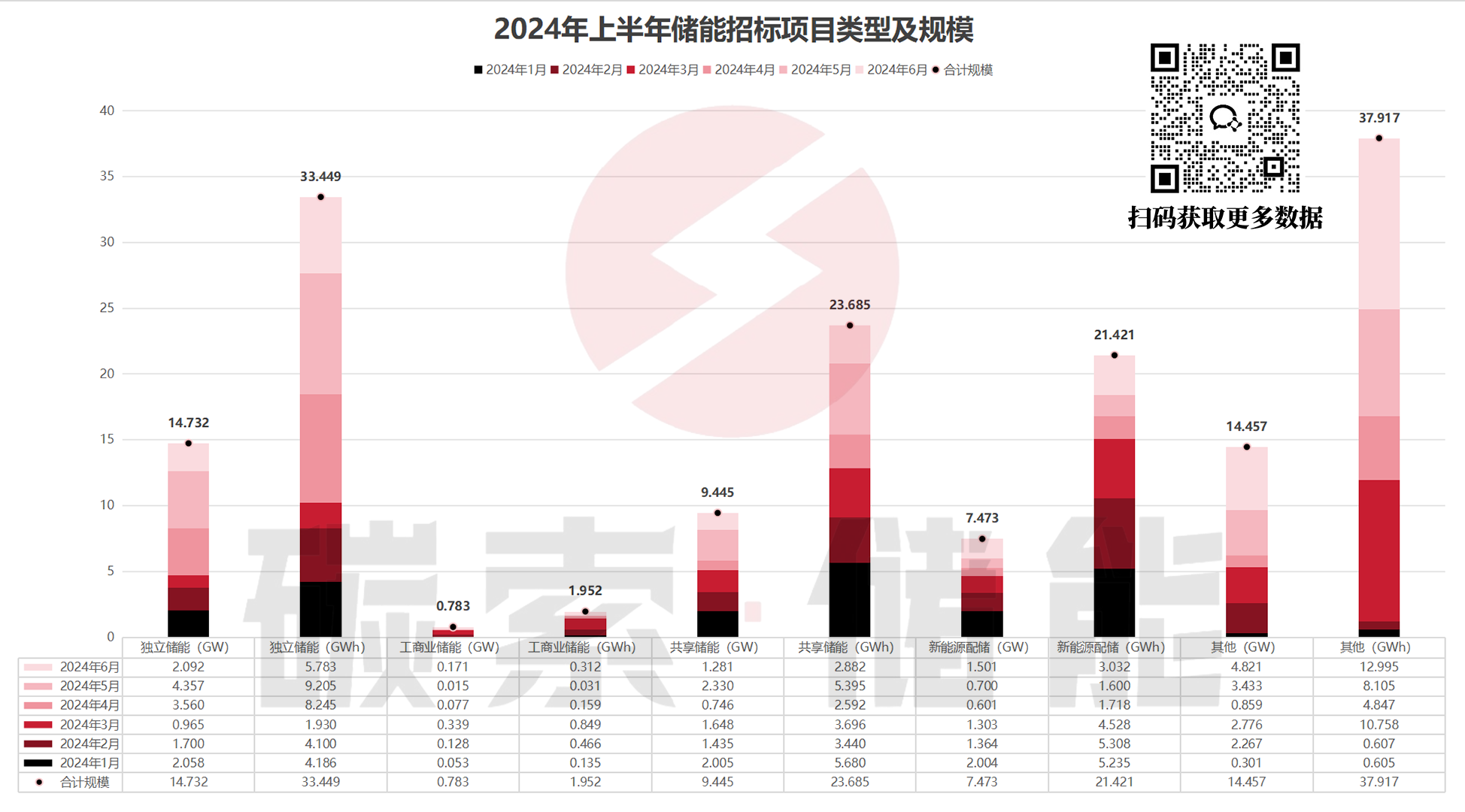

据碳索储能网不完全统计,今年上半年全国落地招标项目超700个,招标项目范围涉及独立储能、工商业储能、共享储能、新能源配储及其他等,总规模约44.896GW/116.351GWh,同比下降28.18%;其中,备受关注的独立储能规模约14.732GW/33.449GWh;工商业储能总规模约0.783GW/1.952GWh。

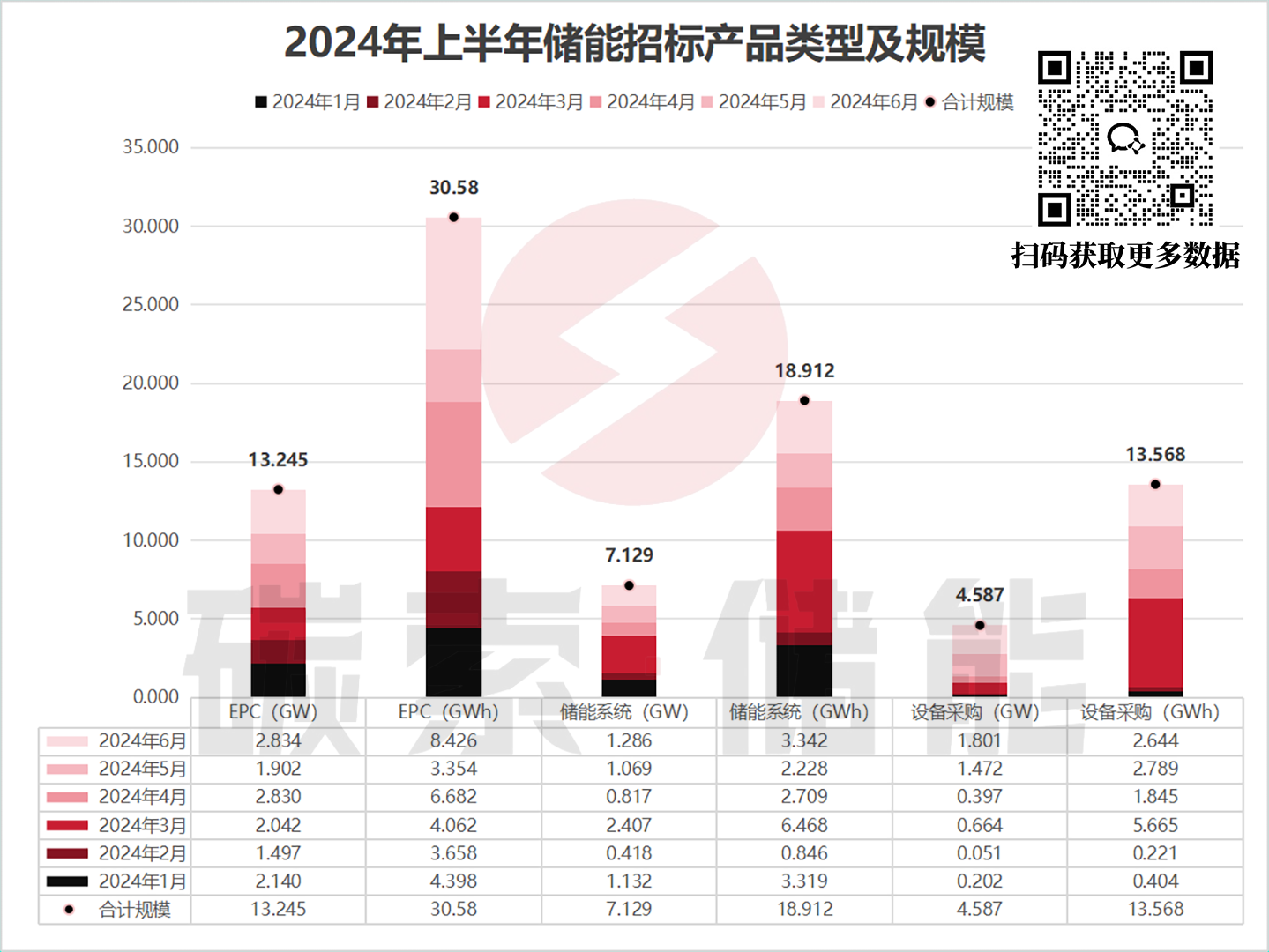

按招标内容追踪,上半年储能招标项目可划分为EPC、储能系统、设备采购、勘察设计、监理、租赁等。

其中,储能EPC招标共163个项目,占招标项目总数的23.3%。EPC招标项目容量约13.245GW/30.58GWh;

储能系统项目招标共87个,占比达12.4%,储能系统招标容量约7.129GW/18.302GWh;

设备采购项目招标共104个,占比达14.85%,设备采购招标容量约4.587GW/13.568GWh。

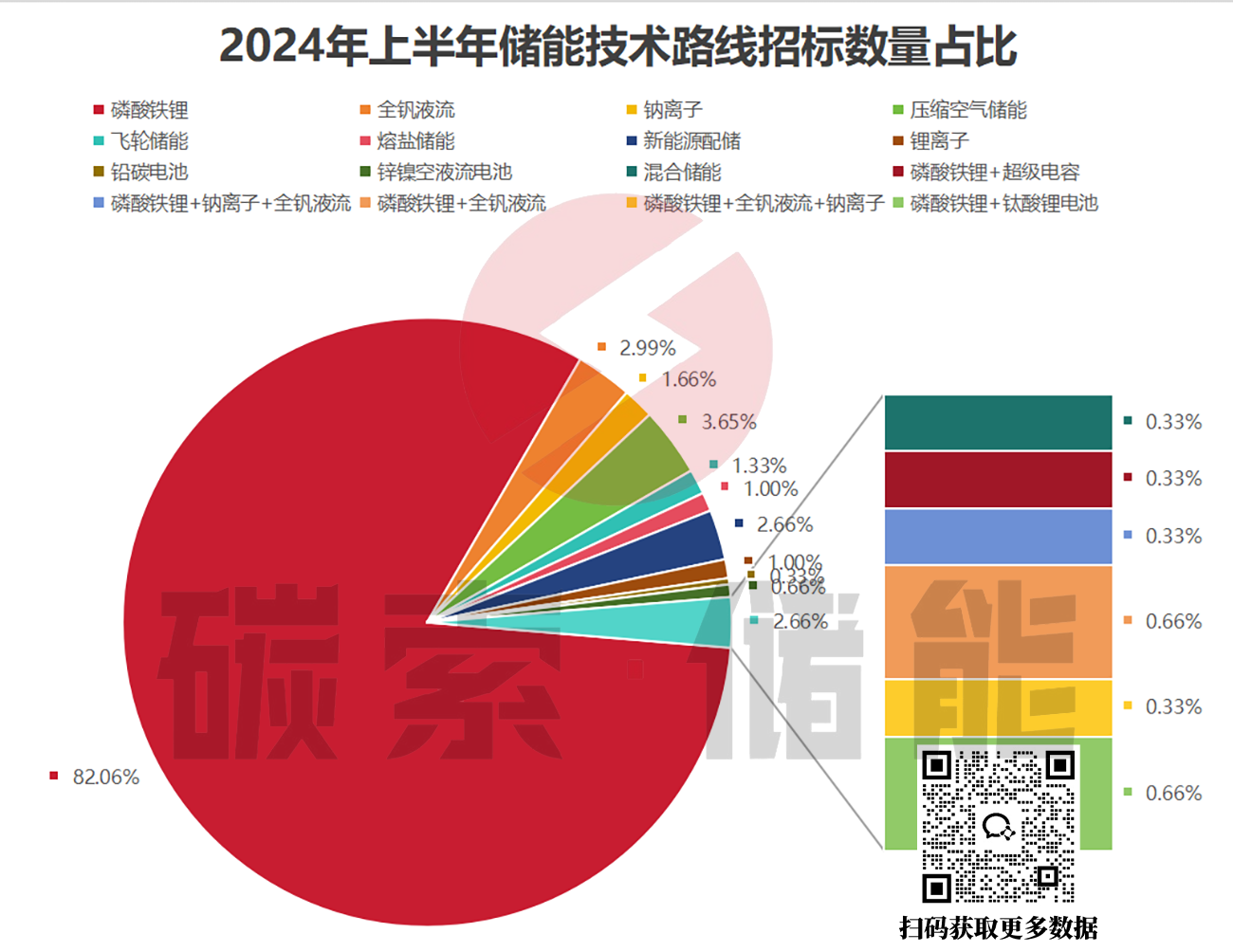

按储能系统技术路线追踪,磷酸铁锂技术路线占绝对主流,超247个项目招标明确选用该技术产品,占可追踪项目总数的82%,较2023年同期增长78.13%。规模方面,采用磷酸铁锂技术的储能系统招标规模约21.241GW/56.868GWh,较2023年同期增长330.9%。

不过,今年上半年,包括压缩空气储能技术、全钒液流电池技术以及熔盐储能技术等在内的新型储能项目招标亦呈增长态势。更长远看,压缩空气储能、全钒液流电池等技术亦有广阔成长空间。

按项目业主类型追踪,今年上半年共254家企业发起储能项目招标。其中,中核集团项目招标容量规模最大,达14.32GWh。中核集团也成为上半年唯一一家招标规模超10GWh的企业。其次是国家能源集团,招标项目容量规模达8.608GWh,约是第三名华电集团的2倍。

整体来看,上半年招标容量达GWh级别的企业有28家,其项目容量规模合计22.441GW/69.028GWh,占可追踪企业总容量规模的59.32%。

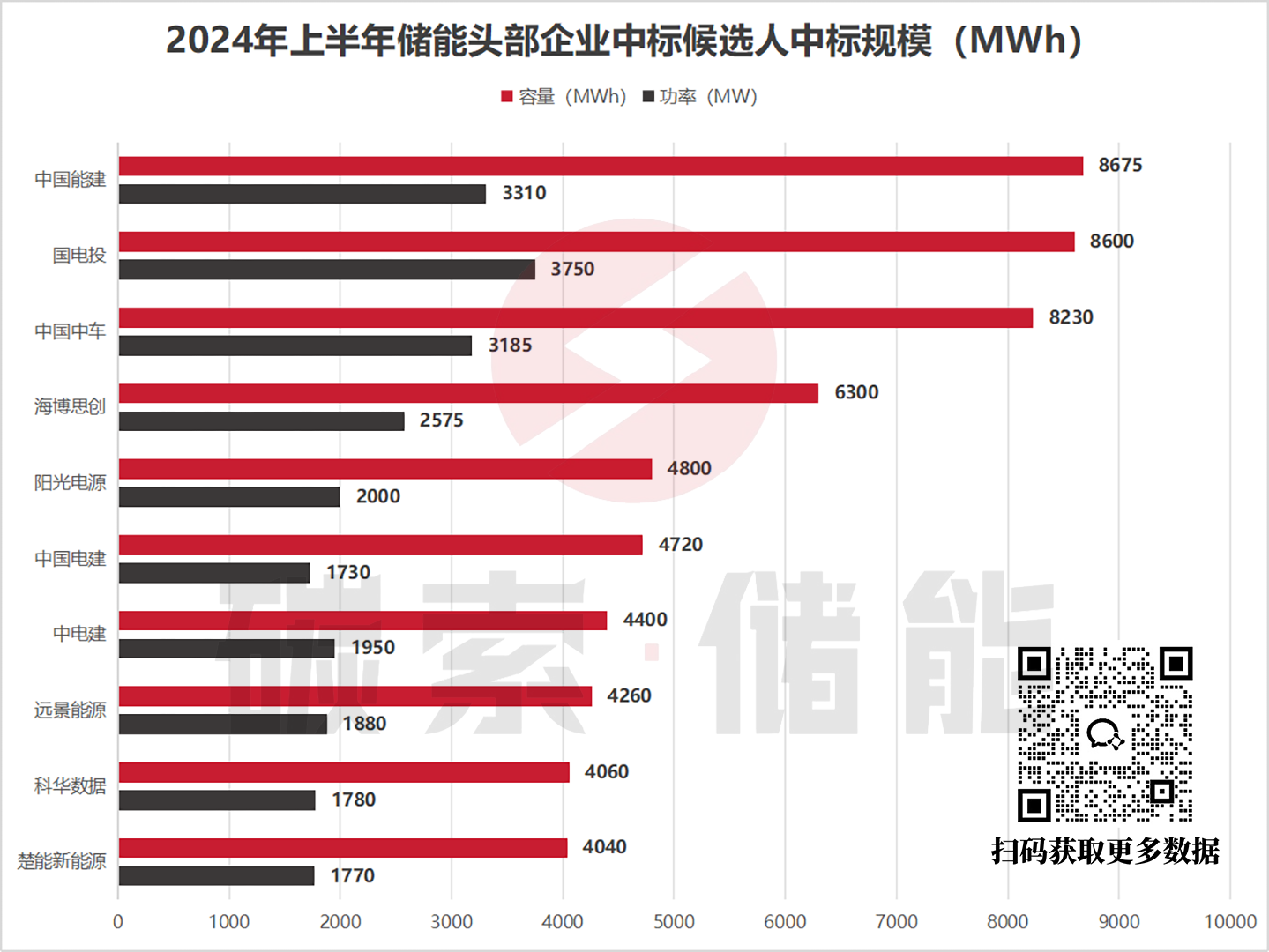

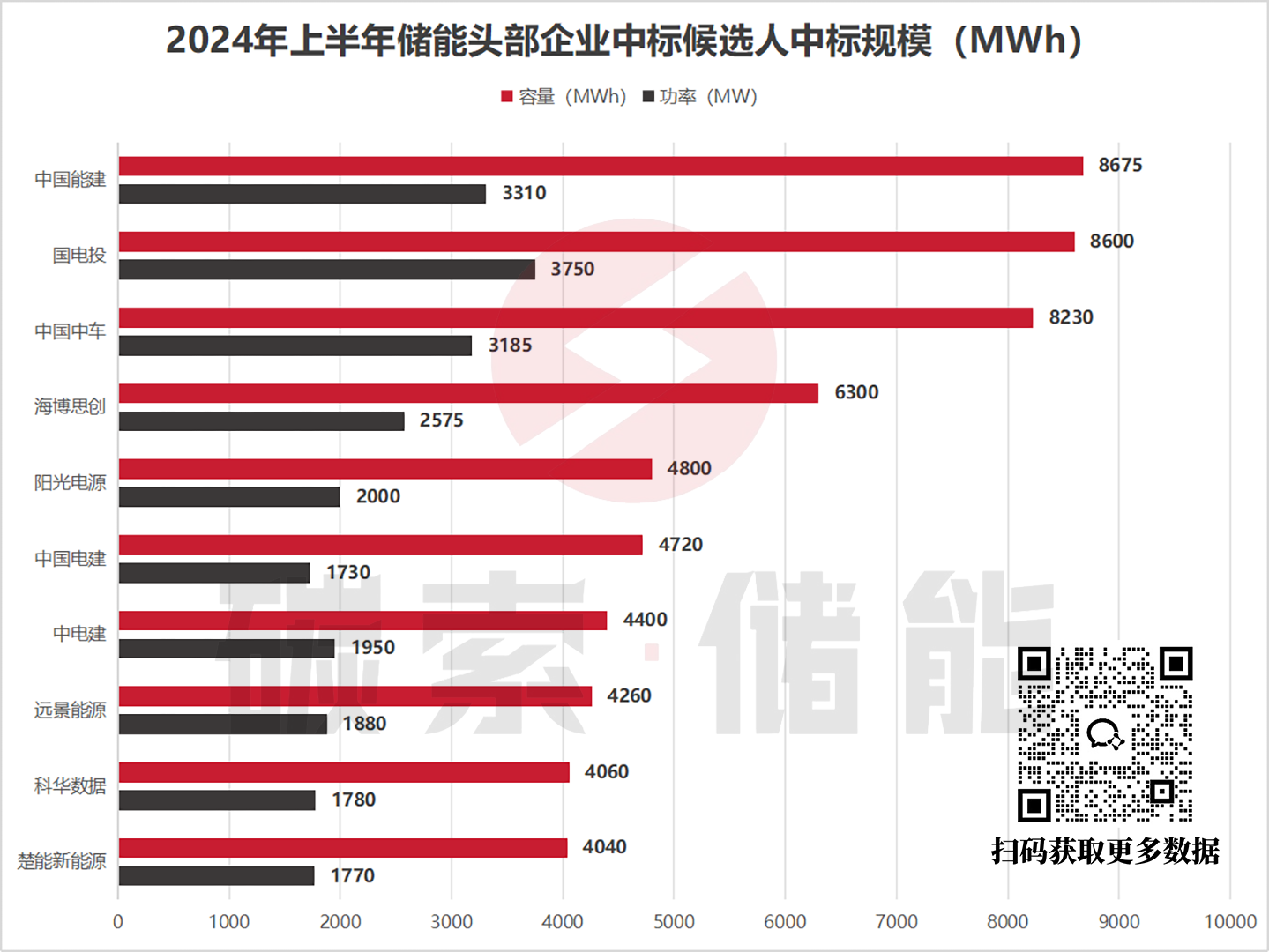

按中标及公示候选人追踪,今年上半年,披露中标及公示候选人项目的规模共计36.476GW/72.021GWh,较2023年同期上涨20.63%。

其中,中国电建作为中标及公示候选人的项目容量规模为2.68GW/9.12GWh;中国能建作为中标及公示候选人的项目容量规模为3.31GW/8.675GWh;国电投作为中标及公示候选人的项目容量规模为3.75GW/8.6GWh。

相比排名靠前的基建工程大户。中国中车与海博思创总量要逊色些。其中,中国中车作为中标及公示候选人的项目容量规模为3.185GW/8.23GWh;海博思创作为中标及公示候选人的项目容量规模为2.575GW/6.3GW。

除了上述企业之外,碳索储能网还统计发现,阳光电源、远景能源、科华数能、楚能新能源,中天科技等12家企业作为中标及公示候选人的项目容量规模也超过了4GWh。

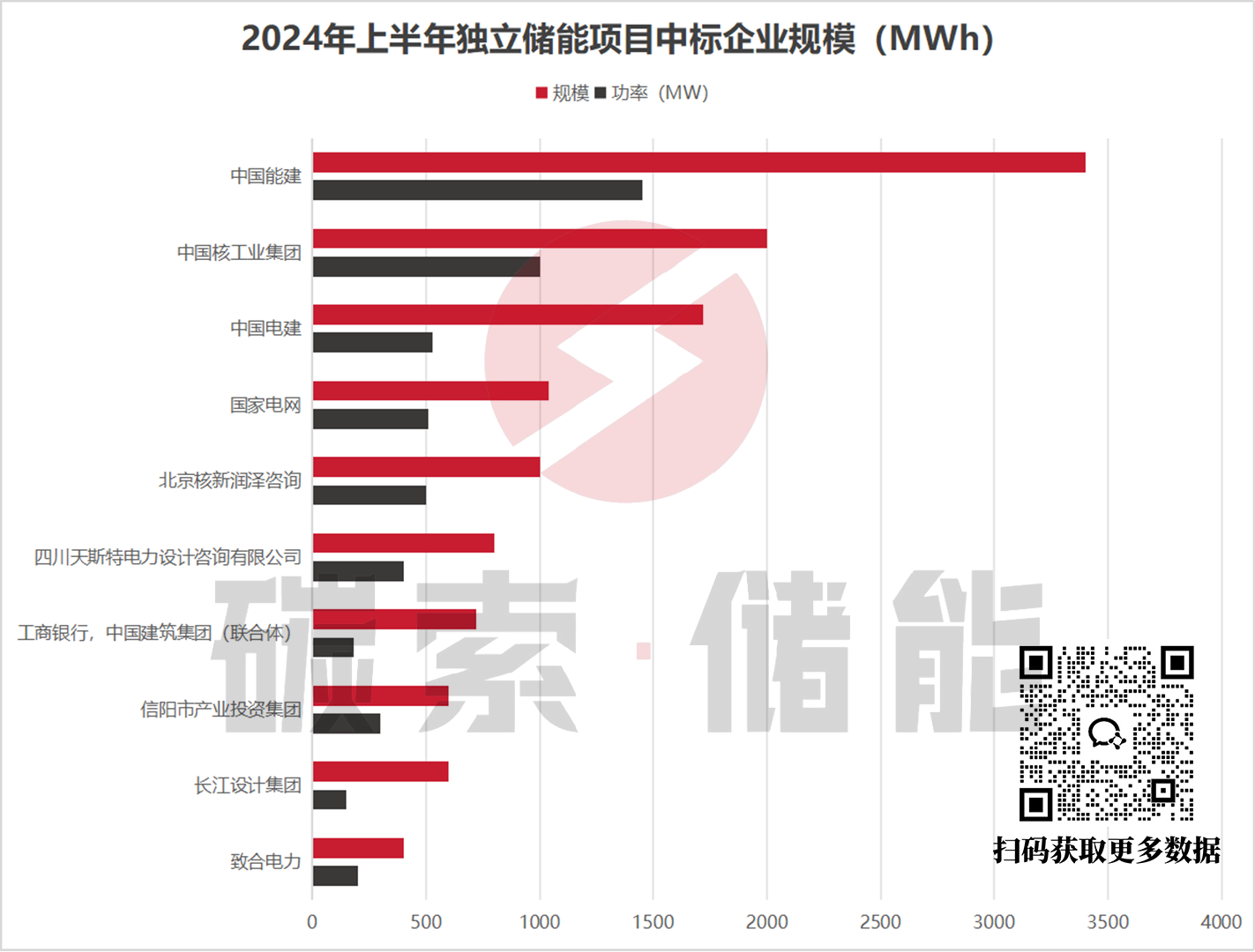

按中标及公示候选人项目类型追踪,上半年中标及公示候选的独立储能项目容量规模总计6.422GW/14.22GWh,较去年同期上涨140.03%。具体到企业,中国能建容量规模1.45GW/3.4GWh;中国核工业集团容量规模1GW/2GWh;中国电建容量规模0.53GW/1.72GWh。

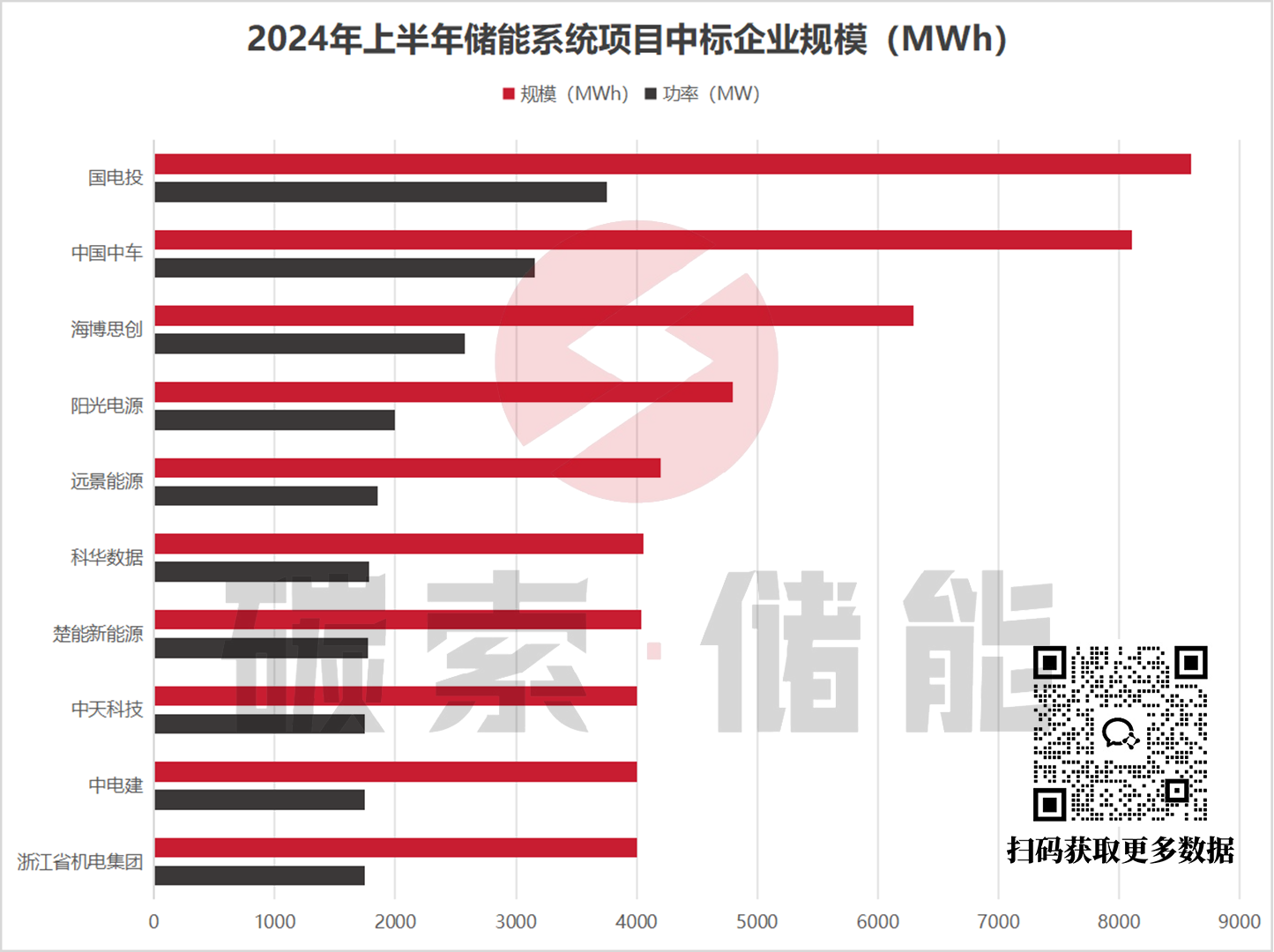

聚焦业内最为关注的储能系统中标及公示候选情况,碳索储能网统计发现,今年上半年储能系统中标及公示候选项目的容量规模为4.586GW/14.378GWh,较去年同期同比增长16.44%。

其中,储能系统中标及公示候选项目容量规模超5GWh的企业包括:国电投(3.75GW/8.6GWh)、中国中车(3.155GW/8.11GWh)、海博思创(2.575/6.3GWh);另外,还有11家企业容量总规模超4GWh。

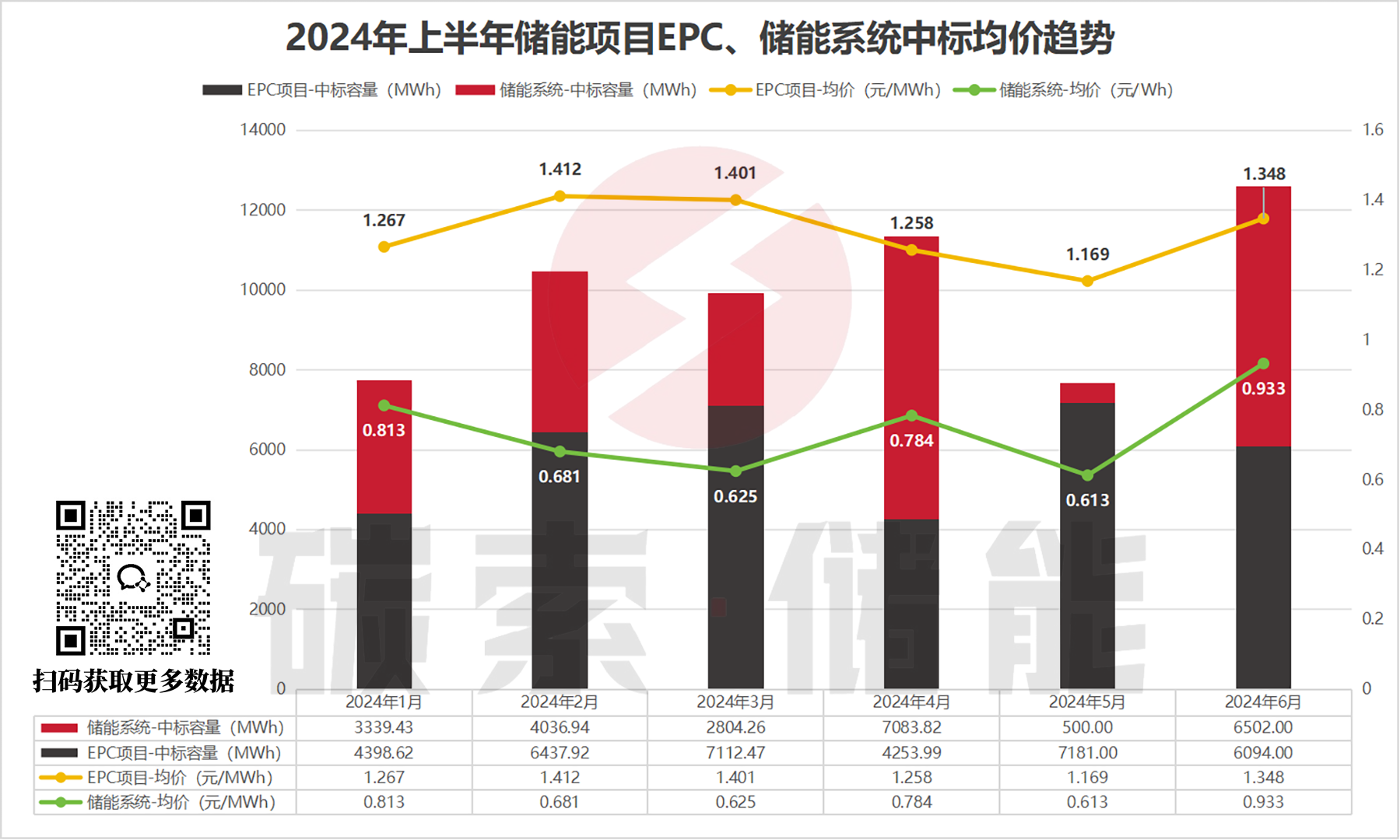

按EPC项目中标均价追踪,碳索储能网统计发现,上半年EPC中标加权均价为1.309元/Wh,较2023年同期下滑26.73%。不过,从单月表现来看,EPC中加权均价在5月迎来拐点,6月EPC加权均价较5月环增15.31%。

上半年储能系统中标加权均价方面,碳索储能网统计显示为0.742元/Wh,较2023年同期下降近40%。结合最新公布的储能系统投标价跌破0.5元/Wh大关看,缩水可谓严重。

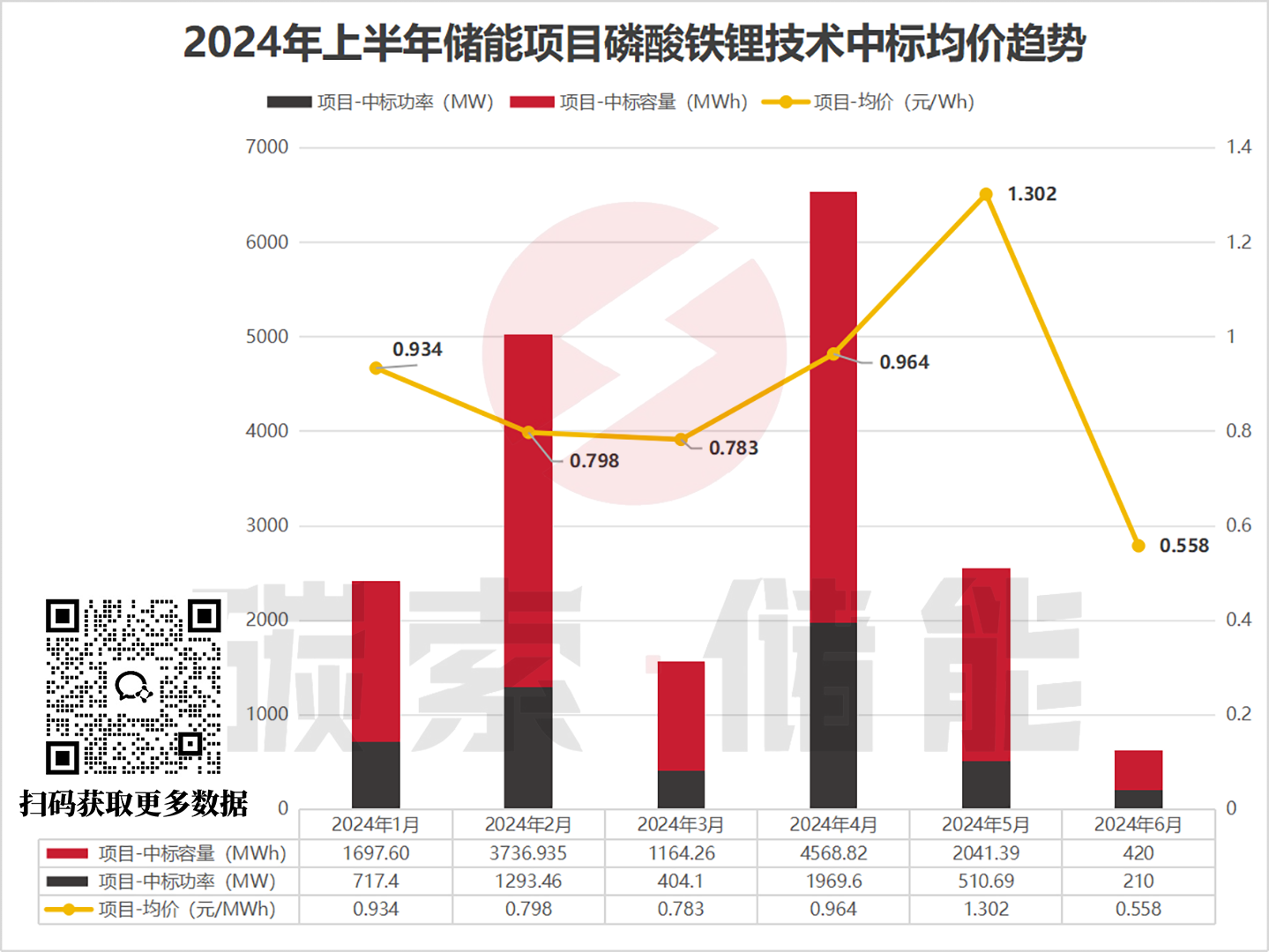

按中标及公示候选储能系统技术路线追踪,今年上半年磷酸铁锂路线储能系统容量规模总计5.105GW/13.629GWh,均价为0.891元/Wh。相比去年同期,容量规模下滑近5%,平均价格下滑近27%。

碳索储能网 https://cn.solarbe.com/news/20240716/89871.html