2025年1月5日,卧龙电驱密集发布公告。

梳理内容看,公告主要涉及两桩大事。一是,子公司浙江龙能电力科技股份有限公司(下称“龙能电力”)终止筹划申请在北交所上市。二是,卧龙电驱拟将龙能电力43.21%股权、浙江卧龙储能系统有限公司(下称“卧龙储能”)80%股权、卧龙英耐德(浙江)氢能科技有限公司(下称“卧龙英耐德”)51%股权、绍兴上虞舜丰电力有限责任公司(下称“舜丰电力”)70%股权出售。

考虑到龙能电力股权将被出售,卧龙电驱终止筹划龙能电力登陆北交所,也在情理之中。不过,需要注意的是,本次交易完成之后,卧龙电驱将不再拥有上述子公司的控制权,公司合并报表范围也将发生变动。

众所周知,电力、储能以及氢能是市场公认的潜力赛道,那么,卧龙电驱为何会在此时决然抽身呢?

关于出售四大子公司的原因,卧龙电驱给出的解释是:进一步聚焦公司主营业务,实现高质量发展。

据了解,卧龙电驱的主业为电机以及驱控业务。本次拟交易标的主要从事新能源业务,与公司原有主业大不同。

股权转让交易完成后,卧龙电驱表示将集中资源做优做强,推动业务全面升级,优化财务结构,提升资产运营效率。

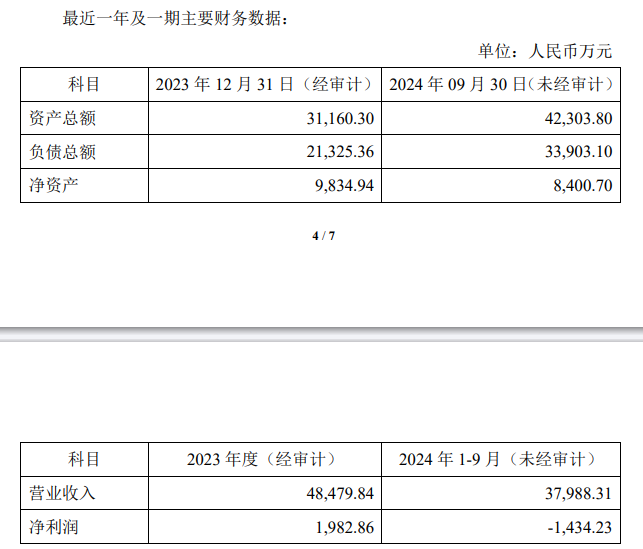

碳索储能网梳理标的业绩发现,四家企业增长端均承受着压力。

2024年前三季度,龙能电力实现营收26,605.20万元(未经审计),同比下滑约13%;卧龙储能同期实现营收37,988.31万元(未经审计),同比下滑约22%,净利润更是由盈转亏,为-1,434.23万元;卧龙英耐德同期实现营收51.11万元(未经审计),净利润为-364.63万元,但考虑到公司成立尚不满一年,业绩表现差强人意;同年成立不满一年的舜丰电力,同期营收则为0(未经审计)。

卧龙储能2024年前三季度业绩数据

考虑到卧龙电驱同期也交出了“增收不增利”的成绩单,公司期内营收、净利润增速分别为1.06%、-29.68%,其将四家暂时无法提供业绩支撑的子公司转让,自然也在情理之中。

那么,股权转让之后,四家子公司能否换新天呢?

据了解,本次转让的交易对象为卧龙资源集团股份有限公司(下称“卧龙地产”)。该公司注册资本70,050.6244万元,系A股上市的房地产集团企业。

穿透股权结构可知,卧龙资源与卧龙电驱实控股东均为卧龙控股集团。同时,卧龙电驱还持有卧龙资源大股东——浙江卧龙置业投资有限公司22.755%的股权。换句话说,这笔交易构成了关联交易。

来源:企业预警通

从业绩表现来看,新股东卧龙地产也承受着不小的压力。2024年前三季度,卧龙地产的营收、净利分别为24.17亿元、1.10亿元,同比分别下滑44.01%、54.20%。

此番,卧龙地产通过交易虽有助于推动公司业务转型,但需要注意的是,无论是电力、储能还是氢能,其投资强度均不低。另外,储能市场当下正处于洗牌阶段,氢能市场则仍需要投入开拓,可见公司需要做好打持久战的准备。

于卧龙储能而言,相比股东变换带来的不确定性,其更应关注如何通过差异化创新破内卷。

目前来看,卧龙储能在技术创新层面表现不错。据了解,卧龙储能的核心团队,是中国最早一批从事储能行业的“老兵”,公司已具备BMS、PCS、EMS等核心零部件自研能力。

此外,面对产品同质、价格内卷的市场现状,卧龙储能已结合大数据+云计算+智能算法等推出了全生命周期AI管理系统——Ess OS卧龙储能云中台。在碳索储能网看来,摆在卧龙储能面前的难题不是重塑竞争力,而是如何提升品牌声量,扩大市场份额。

(本文不构成投资建议)

碳索储能网 https://cn.solarbe.com/news/20250107/92295.html